图 1 2014年中国消费拉动、推动行业碳排放

Fig.1 Consumption pulling and pushing CO2 emissions in different industries of China in 2014

图 1 2014年中国消费拉动、推动行业碳排放

Fig.1 Consumption pulling and pushing CO2 emissions in different industries of China in 2014

CHEN Qingneng,WANG Fuzhong,LI Chongyan.Analysis on effects of final demand on CO2emissions in different industries of China[J].Journal of Zhejiang University of Science and Technology,2017,(04):253-259.[doi: 10.3969/j.issn.1671-8798.2017.04.003 ]

利用非竞争型投入产出法,基于2014年数据来分析不同最终需求类型对中国行业二氧化碳排放(简称碳排放)的拉动效应和推动效应。结果 表明:投资是拉动和推动中国行业碳排放的最主要因素; 消费、投资及出口的拉动碳排放和推动碳排放均呈现较高的行业集中度; 三者在拉动碳排放方面呈现明显的行业差异性,而在推动碳排放方面则呈现明显的行业趋同性。因此,建议根据三者拉动碳排放和推动碳排放的特征,采取相应的碳减排政策。

On the basis of 2014 data, by applying the non-competitive input-output method, CO2 emissions in different industries of China from different types of final demand, that is consumption, investment and export, are investigated to analyze their pulling and pushing effects. The results indicate that investment is the main factor of pulling and pushing CO2 emissions in different industries of China. Consumption, investment and export pulling and pushing CO2 emissions show a comparatively high industry concentration. Three factors manifest obvious differences in pulling CO2 emissions, while share similarities in pushing CO2 emissions among different industries. It is proposed that appropriate CO2 emissions reduction policies should be enacted according to the characteristics of pulling and pushing CO2 emissions of three factors.

明确二氧化碳排放来源及主要驱动因素是当前学术界关注的热点问题之一。二氧化碳排放(以下简称碳排放)主要来源于生产过程中的化石能源消耗,因而一种思路是从供给层面基于生产视角对该问题展开研究,着重研究产业结构、技术效率、能源强度及碳强度等供给侧因素如何影响碳排放。然而,从最终需求视角来看,生产过程中因化石能源消耗而产生的碳排放亦可视为由最终需求引致的隐含碳,因而也可据此对该问题展开研究,着重研究最终需求总量、最终需求结构及不同最终需求类型等需求侧因素如何影响碳排放。笔者基于最终需求视角展开研究,探讨不同最终需求类型如何拉动行业碳排放并进而推动行业碳排放。

一些研究者从最终需求层面,利用结构分解分析,基于比较静态视角分析了最终需求组成的变动如何影响碳排放变动。宋爽等[1]利用结构分解分析分解了中国2002—2010年间,不同最终需求类型对碳排放变动的影响,结果表明,投资在导致碳排放变动中的作用最大,出口次之,消费最小; 张学刚等[2]基于改进的两极化分解法,分解了中国1992—2012年间,不同最终需求类型对碳排放变动的影响,结果表明,消费碳排放份额持续下降,而投资份额及出口份额占比则不断上升。另一些研究者利用结构分解分析分解了不同驱动因素对消费、投资及出口等不同最终需求组成部分所引致的碳排放变动的影响。朱勤等[3]利用两极化分解法,分解了1997—2005年间,不同驱动因素对中国居民消费碳排放变动的影响; 彭水军等[4]利用结构分解分析分解了1992—2007年间,包含居民生活行为因素及生产行业行为因素在内的7个驱动因素对中国消费碳排放变动的影响; 李艳梅等[5]、王丽丽等[6]利用结构分解分析分别将出口碳排放变动分解为碳排放强度效应、中间投入结构效应、出口结构及出口水平效应等4种效应; 王菲等[7]、邓荣荣等[8]、钱志权等[9]基于结构分解分析分别分解了中日贸易、中美贸易及中国与东亚各国贸易中的隐含碳排放变动。还有一些研究者从最终需求层面,利用投入产出法,基于静态视角分解了碳排放的最终需求来源; Butnar等[10]利用西班牙2000年数据,采用投入产出法,研究了不同最终需求类型的外生变化将如何影响各种温室气体在总体温室气体排放中的相对比例; Limmeechokchai等[11]利用投入产出法,分析了1995、1998、2001、2006等年份,泰国因最终消费变动导致的碳排放变动趋势; Maenpaa等[12]利用投入产出法估计了芬兰1990—2003年间,与国际贸易及消费相关的温室气体排放; 乌力吉图[13]、高群等[14]及徐大丰[15]利用投入产出法,研究了不同最终需求类型如何拉动了中国的行业碳排放; 叶震[16]利用投入产出法研究了中国2007年消费如何拉动碳排放及推动碳排放; 闫云凤等[17]利用投入产出法研究了2007年出口如何拉动碳排放。

综上可见,现有文献中,尚无对消费、投资及出口等不同最终需求类型拉动推动行业碳排放进行比较研究的文献。因此,笔者将对此展开比较研究,使之有助于了解不同最终需求类型拉动、推动行业碳排放的具体路径; 有助于了解不同最终需求类型在拉动碳排放方面和推动行业碳排放方面的异同,从而为中国制定有效的行业发展政策及碳减排政策提供参考。

1 方法及数据处理1.1 非竞争型投入产出法将最终需求和行业生产联系在一起的方法论为非竞争型投入产出法,其核心为以下两组均衡方程:

Xi=∑nj=1xdij+Ydi,i=1,2,…,n,(1)

Mi=∑nj=1xmij+Ymi,i=1,2,…,n。(2)

式(1)~(2)中:Xi和Mi分别为行业i的国内总产出及进口; xdij和xmij分别为行业j因生产而消耗行业i的国产品中间投入及进口品中间投入; Ydi和Ymi分别为行业i的国产品最终需求及进口品最终需求。

式(1)~(2)的矩阵形式分别为:X=AdX+Yd; M=AmX+Ym。由此可得:

X=(I-Ad)-1Yd,(3)

M=Am(I-Ad)-1Yd+Ym。(4)

式(3)~(4)中:X、M为总产出和进口; Yd、Ym为国产和进口最终需求; Ad、Am为国产和进口完全系数矩阵。

Yd=Cd+Vd+Pd。(5)

式(5)中:Cd、Vd、Pd分别为国内消费、国内投资、国内出口需求。

1.2 行业拉动碳排放本文基于各行业的化石能源净消耗量来计算碳排放。如果将碳排放看作总产出的隐含碳,则有:

Q=eX。(6)

式(6)中:Q为行业碳排放总和; e为直接碳排放系数,其元素ei=(Qei)/(Xi)为行业i的单位总产出碳排放。

由式(3)可知,总产出可看作最终需求的函数,将其带入式(6),则有:

Q=e(I-Ad)-1Yd=eLdYd=〖JB<4[〗e1Ld11Yd1 … e1Ld1nYdn

eiLdijYdj

enLdn1Yd1 … enLdnnYdn〖JB>4]〗。(7)

式(7)中:Q为行业的拉动碳排放之和; Ld=(I-Ad)-1为国产品里昂惕夫逆矩阵,其元素Ldij表示行业j每生产1单位最终需求消耗行业i国产品的数量; 矩阵元素eiLdijYdj表示行业j因生产最终需求Ydj而拉动行业i的碳排放。定义:

Qj=∑ni=1eiLdijYdj。(8)

式(8)表示行业j因生产最终需求Ydj而拉动所有行业碳排放之和,即为行业j的拉动碳排放。分别利用Cdj、Vdj及Pdj替代式(8)中的Ydj,便可获得行业j的相应拉动碳排放。

1.3 行业推动碳排放里昂惕夫逆矩阵从横向上看,其元素Ldij表示因行业j生产每单位最终需求而推动行业i所生产的产出。式(7)中的矩阵元素从横向上看,eiLdijYdj表示因行业j生产最终需求Ydj而推动行业i所产生的碳排放。定义:

Qi=∑nj=1eiLdijYdj。(9)

式(9)表示因所有行业生产其最终需求而推动行业i所产生的碳排放之和,即为行业i的推动碳排放。分别用Cdj、Vdj和Pdj替代式(9)中的Ydj,便可获得行业i的相应推动碳排放。

1.4 数据处理投入产出表使用中国国家统计局的2012年42个行业投入产出表,通过合并,将其转化为28个行业投入产出表。利用“比例等同法”,进一步将其转换为28个行业非竞争型投入产出表。28个行业类型如表1所示。利用政府间气候变化专门委员会(IPCC)提供的清单法,根据《中国能源统计年鉴》(2014,2016)所提供的中国2012年及2014年分行业19种能源类型数据,便可以获得2012年及2014年中国28个行业的碳排放。

表1 中国行业分类及代码

Table 1 Classification and code of different industries in China

行业类型及代码农业(1)煤炭采选业(2)石油开采业(3)金属矿采选业(4)非金属矿采选业(5)食品制造业(6)纺织业(7)服装业(8)木材加工业(9)造纸印刷业(10)石油加工业(11)化学工业(12)非金属矿物制品业(13)金属冶炼业(14)金属制品业(15)机械工业(16)交通运输设备制造业(17)电气机械制造业(18)电子工业(19)仪器仪表制造业(20)其他制造业(21)电力热力供应业(22)煤气供应业(23)自来水供应业(24)建筑业(25)交通运输业(26)批发零售业(27)其他行业(28)

2 实证分析本文基于2014年数据展开研究。由于中国投入产出表每隔5年颁布一次,以最新的2012年度非竞争型投入产出表为基础,在假定国产品完全系数矩阵Ad短期内稳定的条件下[18],根据2012年分行业碳排放数据,2014年碳排放总和数据,2012年及2014年的最终需求总值、消费、投资及出口等数据,计算出2014年消费、投资及出口拉动和推动的行业碳排放,结果分别如图1~3所示。

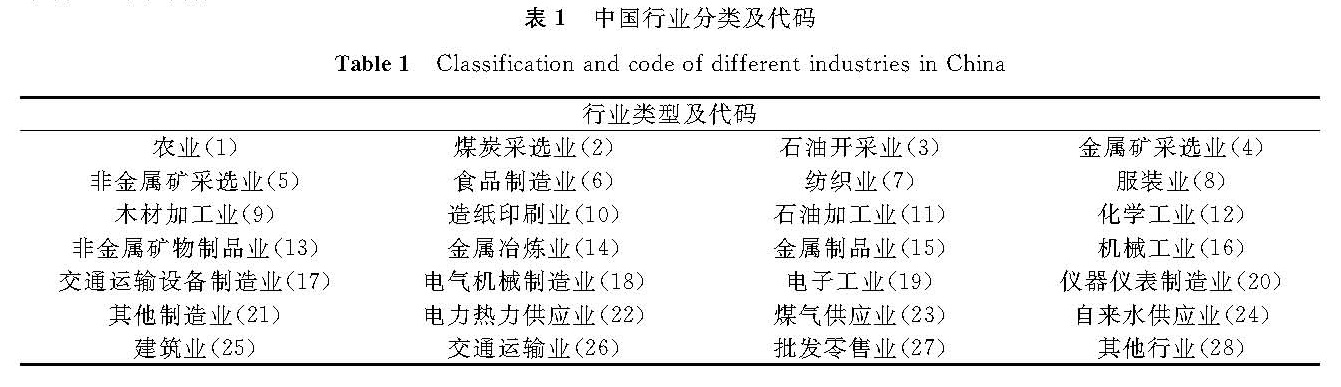

2.1 消费拉动、推动碳排放图1给出了消费拉动和推动行业碳排放详情。总量上,消费拉动和推动行业碳排放为229 397.73万t,占最终需求拉动和推动碳排放总和的27.38%。就行业而言,消费拉动的碳排放比较集中。其主要拉动行业为其他行业(28)、交通运输业(26)、食品制造业(6)、批发零售业(27)、农业(1)、化学工业(12)、服装业(8)这7个行业,合计拉动的碳排放为189 246.06万t,占消费拉动碳排放之和的比重为82.50%。进一步对拉动原因进行分析,发现产值是导致其他行业(28)、食品制造业(6)、批发零售业(27)等行业拉动碳排放较多的主要因素。消费的主要推动行业为化学工业(12)、食品制造业(6)、交通运输业(26)、电力热力供应业(22)、其他行业(28)、金属冶炼业(14)、农业(1)、石油加工业(11)这8个行业。合计推动的碳排放为178 478.91万t,占消费推动碳排放之和的比重为77.80%。

图1 2014年中国消费拉动、推动行业碳排放

Fig.1 Consumption pulling and pushing CO2 emissions in different industries of China in 2014

2.2 投资拉动、推动碳排放

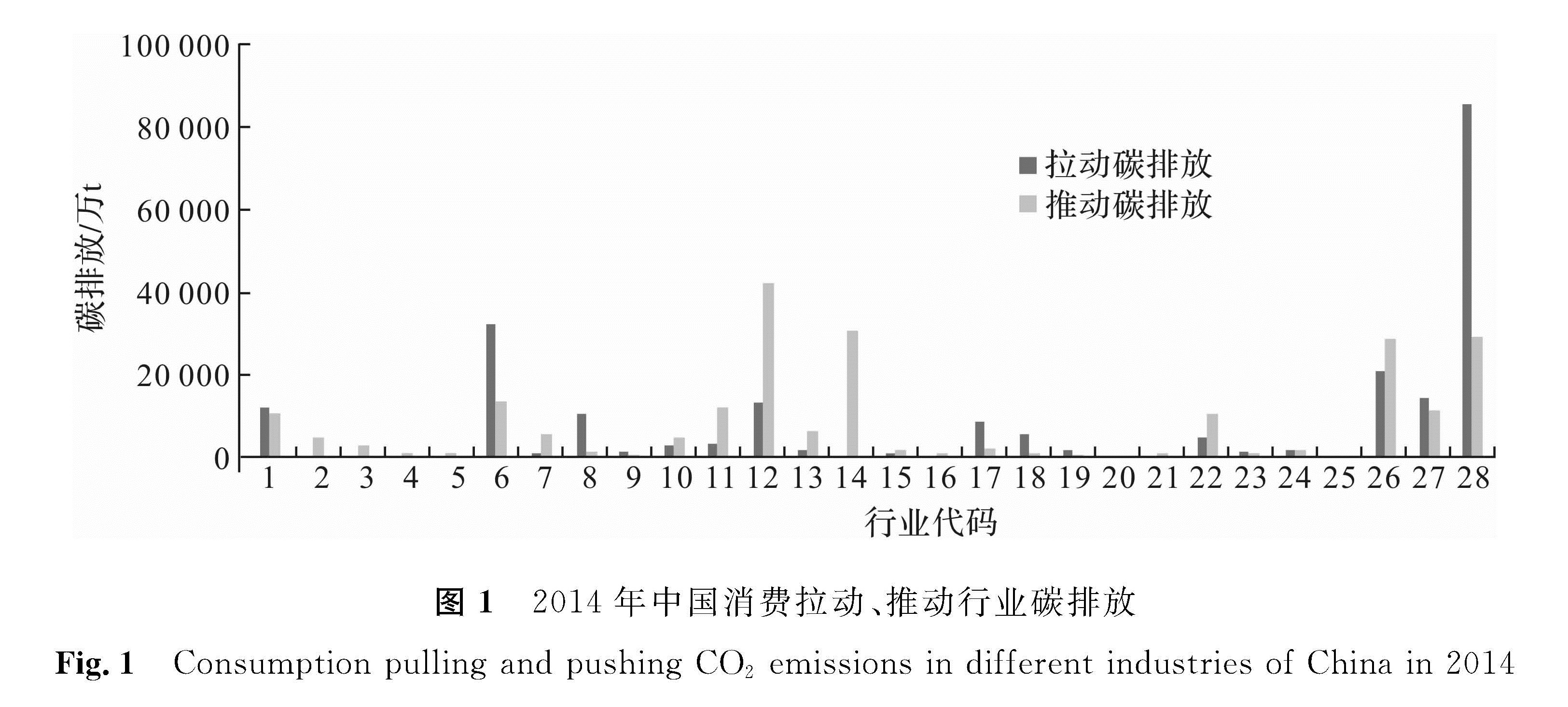

图2给出了投资拉动和推动行业碳排放详情。从总量而言,投资是中国碳排放最主要的拉动和推动因素,因投资拉动和推动的碳排放为401 173.64万t,占最终需求拉动和推动碳排放总和的比重为47.88%。就行业而言,投资拉动和推动均呈现较高的行业集中度,其中拉动碳排放的行业集中度更高。投资的主要拉动行业为交通运输设备制造业(17)、建筑业(25)、机械工业(16)。合计拉动的碳排放为306 127.91万t,占投资拉动碳排放之和的比重为76.31%。其中建筑业(25)拉动的碳排放为227 719.33万t,占投资拉动碳排放之和的56.76%,原因在于其产值高且拉动系数大,在所有行业中均高居第一。拉动系数表示了每亿元产值拉动所有行业产值的总和; 其中,拉动碳排放系数表示了每亿元

图2 2014年中国投资拉动、推动行业碳排放

Fig.2 Investment pulling and pushing CO2 emissions in different industries of China in 2014

行业产值拉动所有行业产出导致的碳排放,拉动碳排放系数较大意味着该行业所拉动的行业产出中,碳密集行业所占比重较大。机械工业(16)、交通运输设备制造业(17)拉动碳排放较高的主要原因在于其产值较高。投资推动的碳排放主要集中在非金属矿物制品业(13)、交通运输业(26)、金属冶炼业(14)、化学工业(12)这4个行业。4个行业合计推动的碳排放为290 025.36万t,占投资推动碳排放之和的比重为72.29%。

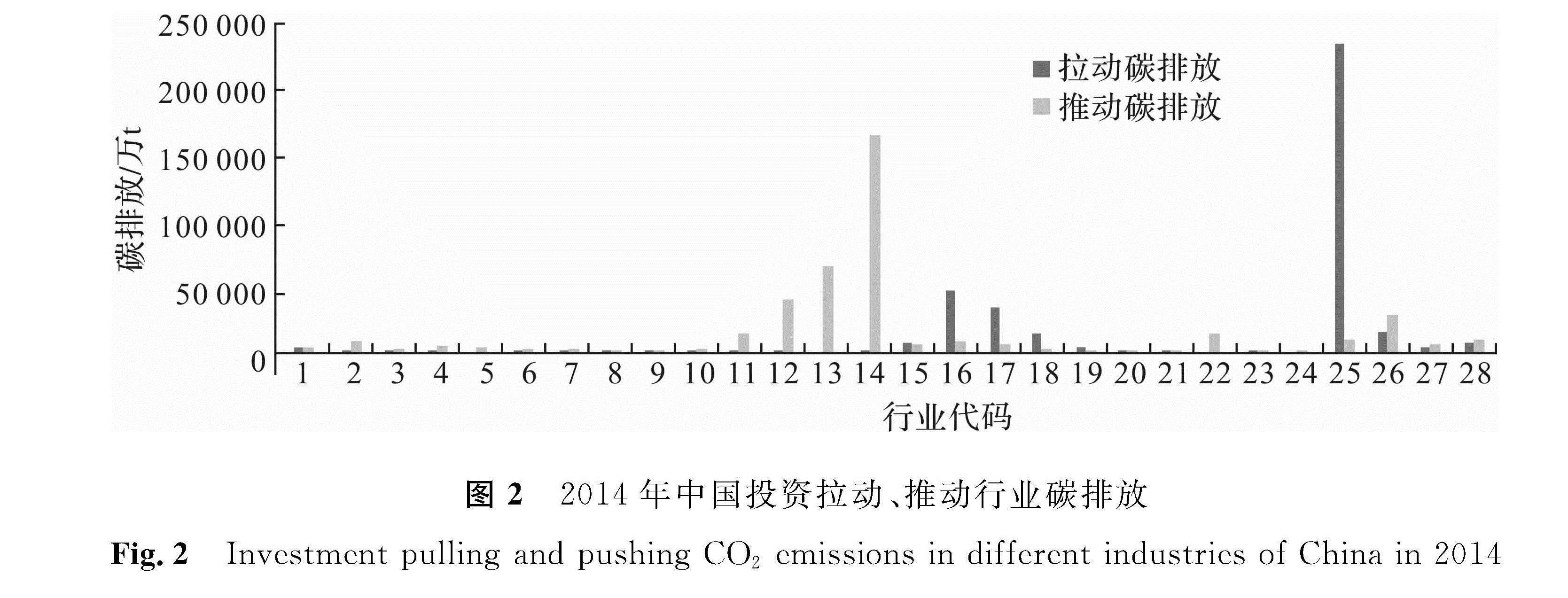

2.3 出口拉动、推动行业碳排放图3给出了出口拉动和推动行业碳排放详情。总量上,出口拉动和推动的碳排放为207 252.60万t,占最终需求拉动和推动碳排放总和的比重为24.74%,与消费比较接近。就行业而言,出口的拉动行业主要集中于制造业,包括化学工业(12)、电子工业(19)、机械工业(16)、电气机械制造业(18)、金属冶炼业(14)、服装业(8)这6个行业。合计拉动的碳排放为117 024.31万t,占出口拉动碳排放之和的比重为56.46%。导致这6个行业成为出口拉动碳排放主要行业的原因各不相同,电子工业(19)、服装业(8)、机械工业(16)主要是因其出口值较高所致; 而电气机械制造业(18)、金属冶炼业(14)、化学工业(12)则主要是因拉动碳排放系数较高所致。出口的主要推动行业为交通运输业(26)、金属冶炼业(14)、非金属矿物制品业(13)、化学工业(12)这4个行业,合计推动的碳排放为134 349.70万t,占出口推动碳排放之和的比重为64.82%。

图3 2014年中国出口拉动、推动行业碳排放比较

Fig.3 Export pulling and pushing CO2 emissions in different industries of China in 2014

3 结论及建议

本文基于最终需求视角,利用中国2014年数据,核算并比较了消费、投资及出口等不同最终需求类型拉动和推动行业碳排放情况,由此得出以下结论及建议。

3.1 主要结论1)投资拉动和推动的碳排放最多,而消费和出口拉动和推动的碳排放比较接近,这与乌力吉图[13]及高群等[14]得出的结论比较相似。2014年中国不包含生活消费由最终需求拉动和推动的碳排放合计为837 823.97万t。其中消费、投资及出口拉动和推动的碳排放分别为229 397.73万t、401 173.64万t、207 252.60万t,占拉动和推动碳排放总和的比重分别为27.38%、47.88%、24.74%。

2)消费拉动碳排放及推动碳排放的行业集中度均较高,这与叶震[16]的结论比较接近。消费的主要拉动行业包括其他行业(28)及食品制造业(6)等7个行业,合计拉动的碳排放为189 246.06万t,占消费拉动碳排放之和的比重为82.50%。消费的主要推动行业包括化学工业(12)及交通运输业(26)等8个行业,合计推动的碳排放为178 478.91万t,占消费推动碳排放之和的比重为77.80%。

3)投资拉动碳排放的行业集中度最高,而推动碳排放的行业集中度较高。投资的主要拉动行业包括建筑业(25)及机械工业(16)等3个行业,合计拉动的碳排放为306 127.91万t,占投资拉动碳排放之和的比重为76.31%。其中,仅建筑业(25)拉动的碳排放便占投资拉动碳排放之和的56.76%。投资主要推动行业包括金属冶炼业(14)及非金属矿物制品业(13)等4个行业,合计推动的碳排放为290 025.36万t,占投资推动碳排放之和的比重为72.29%。

4)出口拉动及推动碳排放的行业集中度相对较低。出口的主要拉动行业包括电子工业(19)及化学工业(12)等6个行业,合计拉动的碳排放为117 024.31万t,占出口拉动碳排放之和的比重为56.46%。出口的主要推动行业包括金属冶炼业(14)及化学工业(12)等4个行业,合计推动的碳排放为134 349.70万t,占出口推动碳排放之和的比重为64.82%。

5)消费、投资及出口在拉动碳排放上呈现明显的行业差异性,而在推动行业碳排放上则呈现明显的行业趋同性。消费的拉动碳排放主要集中于服务业和轻制造业; 投资拉动的碳排放主要集中于建筑业和重制造业; 出口拉动的碳排放主要集中于重制造业。投资和出口的推动碳排放主要集中于金属冶炼业(14)、化学工业(12)、交通运输业(26)及非金属矿物制品业(13)这4个行业; 同时,前3个行业也是消费推动碳排放的主要行业。

6)导致各行业成为不同最终需求类型的主要拉动行业的因素各不相同。导致建筑业(25)成为投资碳排放的主要拉动行业的因素是产值、拉动系数及拉动碳排放系数; 导致化学工业(12)、电气机械制造业(18)、金属冶炼业(14)成为出口碳排放的主要拉动行业的因素是拉动碳排放系数; 导致其他行业(28)、批发零售业(27)、食品制造业(6)、交通运输设备制造业(17)、电子工业(19)、机械工业(16)及服装业(8)成为不同最终需求类型碳排放的主要拉动行业的因素是产值。

3.2 建 议1)调整最终需求结构。本研究结果表明,投资引发的碳排放不仅远高于出口,也远高于消费,是拉动和推动中国碳排放的最主要来源。投资拉动和推动碳排放的行业集中度均较高,这些主要碳排放行业的拉动系数或推动系数、拉动碳排放系数或推动碳排放系数均较高。因此,调整最终需求结构,适度降低投资比重,提高消费比重,逐步建立以消费为主的需求模式,有助于实现中国的低碳转型。

2)降低金属冶炼业(14)等关键行业的推动碳排放。碳排放的推动行业是直接碳排放行业,是碳排放的直接来源。中国不同最终需求类型在推动行业碳排放方面呈现趋同性,所推动的碳排放主要集中于金属冶炼业(14)、化学工业(12)、交通运输业(26)及非金属矿物制品业(13)等关键行业。因此,应逐步调整行业结构,降低这些行业的比重; 应逐步提高这些行业的能源利用率,调整其能源消费结构。这些行业大多属于传统行业,因而也应采取将其与高新技术行业有机结合的方式,实现行业结构的升级。

3)降低建筑业(25)等关键行业的拉动碳排放。碳排放的拉动行业是导致碳排放的主要行业,是产生推动碳排放的根源。可采取降低产值、降低拉动碳排放系数、调整行业结构等措施来减少建筑业(25)、化学工业(12)等关键行业的拉动碳排放。对投资碳排放的主要拉动行业,可采取降低产值、降低拉动碳排放系数等措施来减少建筑业(25)等关键行业的拉动碳排放。对出口碳排放的主要拉动行业,可采取行业结构调整等措施来降低其拉动碳排放:鼓励电子工业(19)等产值大而拉动碳排放系数小的行业的出口; 鼓励服装业(8)、机械工业(16)等拉动系数大而拉动碳排放系数小的行业的出口; 适当限制化学工业(12)、电气机械业(18)及金属冶炼业(14)等拉动碳排放系数大的行业的出口。

4 结 语从最终需求视角探讨行业碳排放来源是当前学术界关注的一个热点问题,对这一问的研究有助于明确消费、投资、出口等不同最终需求类型对行业碳排放的拉动效应和推动效应,有助于了解不同最终需求类型在拉动碳排放和推动碳排放方面的差异性和趋同性。本文利用非竞争型投入产出法对该问题展开研究,发现中国不同最终需求类型在拉动碳排放方面存在明显的行业差异性,而在推动碳排放方面存在明显的行业趋同性,因此,应根据这些特征制定中国的行业发展政策和碳减排政策。此外,本研究还可从以下两个方面加以拓展:一是将非竞争型投入产出法与结构分解分析结合,在明确行业碳排放的最终需求来源的基础上,进一步探讨不同最终需求类型对行业碳排放变动的影响; 二是采用生产分解分析等其他方法分析行业碳排放的静态来源。

- [1] 宋爽,樊秀峰.最终需求模式演变、产业结构变迁与CO2排放:基于投入产出模型和SDA方法的分析[J].山西财经大学学报,2013(9):73.

- [2] 张学刚,唐铁球.“三驾马车”驱动碳排放效应及变动研究[J].贵州财经大学学报,2016(3):95.

- [3] 朱勤,彭希哲,吴开亚.基于投入产出模型的居民消费品载能碳排放测算与分析[J].自然资源学报,2012,27(12):2018.

- [4] 彭水军,张文城.中国居民消费的碳排放趋势及其影响因素的经验分析[J].世界经济,2013(3):124.

- [5] 李艳梅,付加锋.中国出口贸易中隐含碳排放增长的结构分解分析[J].中国人口·资源与环境,2010,20(8):53.

- [6] 王丽丽,王媛,毛国柱,等.中国国际贸易隐含碳SDA分析[J].资源科学,2012,34(12):2382.

- [7] 王菲,李娟.中国对日本出口贸易中的隐含碳排放及结构分解分析[J].经济经纬,2012(4):61.

- [8] 邓荣荣,陈鸣.中美贸易的隐含碳排放研究:基于I-O SDA模型的分析[J].管理评论,2014,26(9):46.

- [9] 钱志权,杨来科.东亚垂直分工对中国对外贸易隐含碳的影响研究:基于MRIO-SDA方法跨期比较[J].资源科学,2016,38(9):1801.

- [10] BUTNAR I, LLOP M. Composition of greenhouse gas emissions in Spain: an input-output analysis[J].Ecological Economics,2007,61(2/3):388.

- [11] LIMMEECHOKCHAI B, SUKSUNTORNSIRI P. Embedded energy and total greenhouse gas emissions in final consumptions within Thailand[J]. Renewable and Sustainable Energy Reviews,2007,11(2):259.

- [12] MAENPAA I, SIIKAVIRTA H.Greenhouse gases embodied in the international trade and final consumption of Finland: an input-output analysis[J].Energy Policy,2007,35(1):128.

- [13] 乌力吉图.中国产业碳排放增长的需求结构分析[J].工业技术经济,2012(5):144.

- [14] 高群,王锋.基于最终需求视角的中国碳排放分析[J].统计与信息论坛,2013(11):66.

- [15] 徐大丰.最终需求、生产诱发与中国的碳排放[J].财经问题研究,2014(12):30.

- [16] 叶震.中国居民消费对二氧化碳排放的影响:基于碳排放投入产出模型的分析[J].统计与信息论坛,2011,26(11):39.

- [17] 闫云凤,赵忠秀.中国对外贸易隐含碳的测度研究:基于碳排放责任界定的视角[J].国际贸易问题,2012(1):131.

- [18] 张友国.基于经济利益的区域能耗责任研究[J].中国人口·资源与环境,2014,24(9):75.