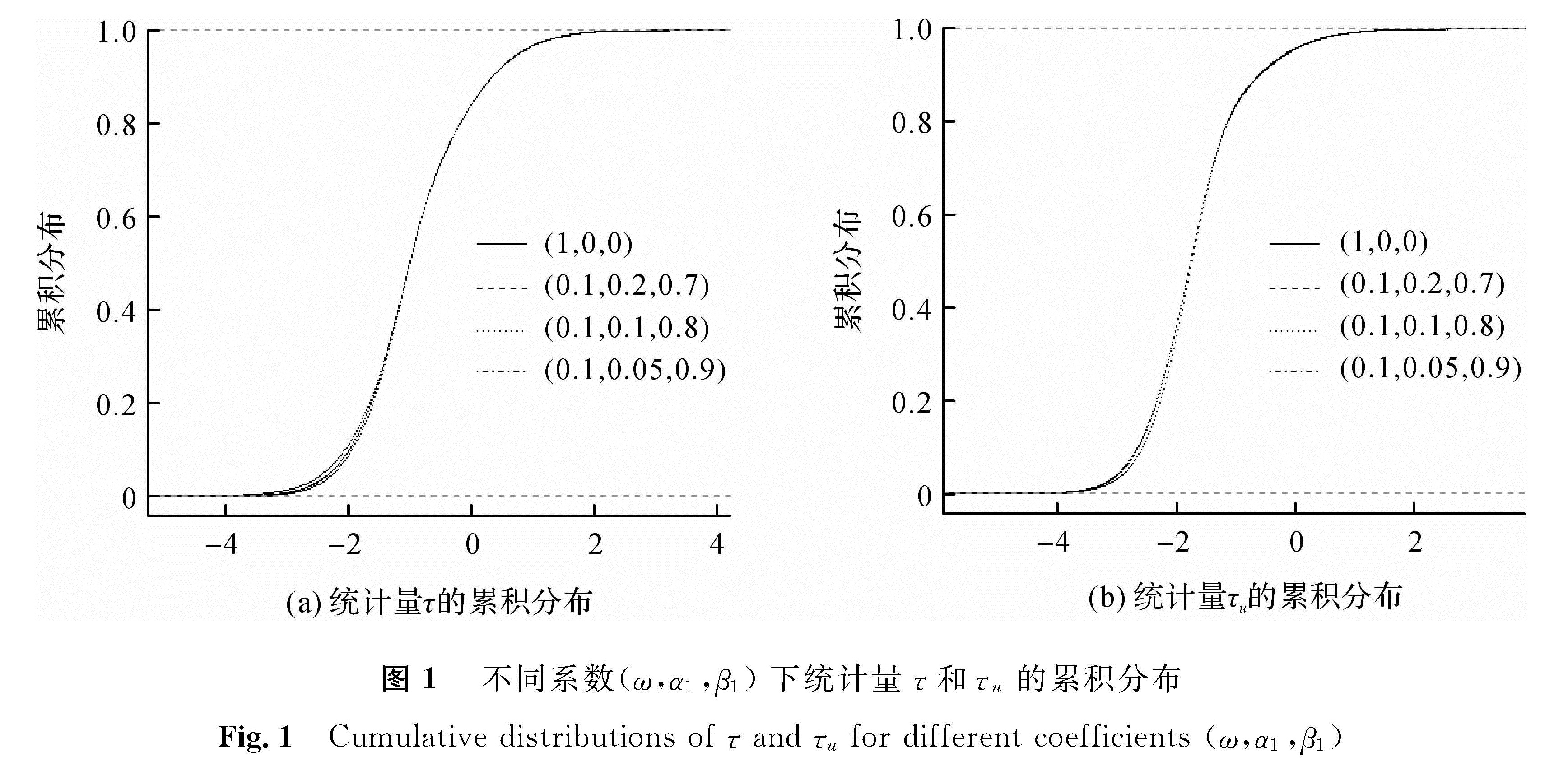

图 1 不同系数(ω,α1,β1)下统计量τ和τu的累积分布

Fig.1 Cumulative distributions of τ and τu for different coefficients (ω,α1,β1)

图 1 不同系数(ω,α1,β1)下统计量τ和τu的累积分布

Fig.1 Cumulative distributions of τ and τu for different coefficients (ω,α1,β1)

HU Junjuan,WANG Wei.Testing for unit root in nonlinear ESTAR model with GARCH errors[J].Journal of Zhejiang University of Science and Technology,2018,31(01):8-15.[doi: 10.3969/j.issn.1671-8798.2018.01.002 ]

探讨带GARCH误差项ESTAR模型的单位根检验。将KSS型检验统计量表示成自标准化部分和的形式,从而推导出在有均值和无均值2种情况下该统计量的渐进分布。通过蒙特卡罗模拟,对误差项为GARCH过程和独立同分布的情况进行了临界值比较,进一步通过模拟发现在非线性平稳ESTAR-GARCH模型下,KSS型统计量比常规的DF统计量具有更高的势。

The unit root test for ESTAR model with GARCH errors is conducted. The KSS-type test statistics are rewritten in the form of self-normalized partial sums, and thus the asymptotic distributions of the test statistics are derived with zero mean and nonzero mean respectively. Moreover, through Monte Carlo simulation the asymptotic distributions are compared with those obtained under independent identical distribution(i.i.d.)errors, and furthermore, the KSS-type statistics are found to have better power than that of the standard Dickey-Fuller test under the alternative non-linear stationary ESTAR-GARCH model.

近年来,非线性模型受到了国内外研究者的广泛关注[1-3]。然而,对线性模型的单位根检验已经不适用于非线性STAR模型。因此,许多研究者对指数STAR(ESTAR)模型进行了探讨。Kapetanios等[4]提出了Dickey-Fuller型KSS检验统计量; Kruse[5]在位置参数取值任意的情况下,用修正的Wald统计量对ESTAR模型进行了研究; Hanck[6]修正了Kapetanios等提出的KSS检验统计量在带趋势项情况下的极限分布。张凌翔等[7]讨论了局部随机游走STAR模型、局部随机趋势STAR模型的线性检验问题,构造了 Wald类检验统计量,提出了在局部平稳性未知的条件下进行STAR模型的线性检验方法。在实际研究中,经济变量的波动在不同时期通常具有时变性和波动集群性,因此非线性STAR-GARCH 模型在现实中有着很重要的应用[8]。近年来, 对带GARCH误差项模型的单位根检验引起了研究者的广泛关注,参见Ling和Li[9]、 Wang[10]、 Yuan和Zhang[11]等。这些研究主要针对AR-GARCH模型的单位根检验进行了研究,然而针对STAR-GARCH模型的单位根检验,却鲜有文献提及。由于非线性的ESTAR-GARCH过程和带GARCH的单位根过程数据表现非常相近,为了有效地建立合适的模型,在对数据建模前应对其进行单位根检验。因此,对ESTAR-GARCH模型的单位根检验进行研究是必要的。我们拟采用KSS型检验统计量,将其表示成自标准化的部分和形式,从而推导出在有均值和无均值2种情况下该统计量的渐进分布。通过蒙特卡罗模拟验证了该统计量的检验效果,并将该检验统计量与常规的DF检验统计量进行比较。

1 关于平稳ESTAR过程的单位根检验对于时间序列,Kapetanios等[4]361对一阶ESTAR模型(ESTAR(1))进行检验:

Δyt=γyt -1G(yt -1; θ)+εt,t=1,…,T。(1)

式(1)中:平滑转换函数G(yt -1; θ)=1-exp{-θy2t -1}; {εt}独立同分布序列且均值为零,方差为σ2ε; T为样本量; Δ为差分算子。

1.1 Kapetanios等关于平稳ESTAR模型的单位根检验Kapetanios等[4]361在原假设H0:θ=0,备择假设H1:θ>0的情况下对模型进行单位根检验。他们证明了当|1+γ|<1(即γ∈(-2,0))时,ESTAR模型是严平稳序列。针对模型(1),Kapetanios等[4]363主要采用对平滑参数θ的检验来区别平稳ESTAR过程和单位根过程。当θ不为零时,模型(1)就为平稳ESTAR过程,否则就是单位根过程。然而,模型中γ为零时,模型(1)变成单位根过程。因此,为了避免对未知参数γ进行估计,Luukkonen等[12]对G(yt -1; θ)=1-exp{-θy2t -1} 在θ=0处进行一阶泰勒展开,得到相应的辅助方程为:

Δyt=δy3t -1+误差项。

进一步,为了解决误差项相关问题,Kapetanios等[4]365通过增加Δyt的滞后项来消除。即考虑以下ESTAR(k)模型:

Δyt=γyt -1G(yt -1; θ)+∑kj=1ρjΔyt -j+εt。(2)

式(2)中:{εt}~i.i.d.(0,σ2ε)。相应地,对G(yt -1; θ)=1-exp{-θy2t -1} 进行一阶泰勒展开,从而得到辅助方程:

Δyt=δy3t -1+∑kj=1ρjΔyt -j+误差项。(3)

对模型(2),Kapetanios等[4]363基于式(3)提出了Dickey-Fuller型t统计量进行单位根检验:

KSS=((^overδ))/(s.e.((^overδ)))。(4)

式(4)中:(^overδ)为式(3)中参数δ的LS估计量; s.e.((^overδ))为(^overδ)的标准差。原假设H0:θ=0变为H0:δ=0,而备择假设为H1:δ<0。

1.2 关于ESTAR-GARCH模型的单位根检验考虑以下带GARCH误差项的ESTAR模型(ESTAR(k)-GARCH(p,q)模型):

Δyt=γyt -1(1-exp{-θy2t -1})+∑kj=1ρjΔyt -j+εt,(5)

εt=h1/2tet 且ht=ω+∑pi=1αiε2t -i+∑qj=1βjht -j。(6)

式(6)中:ω>0; αi≥0; βj≥0; i=1,…,p; j=1,…,q; et为独立同分布且均值为0,方差为1的序列。显然,当所有的αi和βj为零时,εt变成均值为零,方差为常数的独立同分布序列。

对于上述的ESTAR(k)-GARCH(p,q)模型(式(5)~(6)),通过对平滑转换函数的一阶泰勒展开,得到相应的辅助方程为:

Δyt=δy3t -1+∑kj=1ρjΔyt -j+误差项。(7)

相应地,在GARCH(p,q)误差项情况下,采用KSS型检验统计量来检验原假设H0:θ=0(即检验H0:δ=0),记为τ:

τ=((^overδ))/(s.e.((^overδ)))。(8)

式(8)中:(^overδ)为辅助方程式(7)中参数δ的最小二乘估计量; s.e.((^overδ))为(^overδ)的标准差。进一步,考虑时间序列yt是带有漂移项u的过程,即:

yt=u+y*t,(9)

Δy*t=γy*t -1(1-exp{-θy*2t -1})+∑kj=1ρjΔy*t -j+εt,(10)

εt=h1/2tet且ht=ω+∑pi=1αiε2t -i+∑qj=1βjh<sub>t -j。(11)

记(^overδ)u为相应辅助方程参数δ的最小二乘估计量,则检验统计量为:

τu=((^overδ)u)/(s.e.((^overδ)u))。

接着讨论统计量τ和τu的渐进分布。为了考察ESTAR-GARCH模型,不妨把GARCH(p,q)模型的严平稳性作为必要条件事先给定, 首先给出用于推导渐进分布的假设1和假设2。

假设1 ∑pi=1αi+∑qj=1βj<1且存在某个r≥3使得E(e2rt)<∞。

假设2 多项式ρ(z):=1-ρ1z-…-ρkzk满足ρ(z)=0的根在单位圆外。

在假设1成立的情况下,εt是严平稳序列且二阶矩有界,则有σ2ε=E(ε2t)<∞。同时,假设1保证了εt的六阶矩存在。在假设2成立的情况下,ESTAR(k)-GARCH(p,q)模型(式(5)~(6))在原假设H0:θ=0下变成了差分平稳的AR(k)-GARCH(p,q)模型。

为了简便起见,不妨记ST=∑Tt=1εt,V2T=∑Tt=1ε2t,s2T=E(S2T)=E(V2T)=Tσ2ε。(S[Tr])/(sT)被称为自标准化部分和(称(ST)/(sT)为自标准化总和)[13]。下文中,[x]表示小于等于x的最大整数, W(r)表示定义在[0,1]上的标准布朗运动,表示在Skorohod拓扑中空间D[0,1]上的弱收敛。为了给出检验统计量的渐进分布,首先给出引理1:

引理1 在假设1成立的情况下,则

(S[Tr])/(sT)W(r)。

证明:根据文献[11]的引理5.1和引理5.2,可以得出,在假设1成立的条件下,

(V2T)/(s2T)〖FY(〗a.s. 〖FY)〗1。

且对于任意的x>0,

1/(s2T)∑Tt=1E(ε2tI(|εt|>xsT))→0,当T→∞。

根据Hall等[14]的定理4.1,可以得到

(S[Tr])/(VT)W(r)。

因为(V2T)/(s2T)〖FY(〗a.s. 〖FY)〗1,所以有(S[Tr])/(sT)W(r)。

得证。

关于统计量渐进分布的分析,通常假设序列的初始值是常数或者是有界的变量。在Müller等[15]的启发下,不妨假设序列{yt} 的初始值是OP(T1/2)。在该条件下,初始值对统计量渐进分布的影响是可以忽略的。以下是我们得出的主要结论。

定理1 在假设1和假设2成立的条件下,考虑非线性ESTAR(k)-GARCH(p,q)模型(式(5)~(6)),统计量τ在原假设H0:θ=0下的渐进分布为:

τ A/(B1/2)。(12)

式(12)中:A=∫10W3(r)dW(r)且B=∫10W6(r)dr。

证明:由于(^overδ)是辅助方程式(7)中参数δ的最小二乘估计, 通过简单的代数计算可以得到

τ=(∑Tt=1y3t -1εt)/(((^overσ)2ε∑Tt=1y6t -1)1/2)+OP(1)。(13)

式(13)中:(^overσ)2ε为σ2ε 的估计量。在H0:θ=0成立的情况下易证(^overσ)2ε〖FY(〗P 〖FY)〗σ2ε。在下列证明过程中,y0可以是常数或者有界的随机变量。为了方便起见,不妨令y0=0。在原假设H0:θ=0条件下,ESTAR(k)-GARCH(p,q)模型成为AR(k)-GARCH(p,q)模型。进一步,在假设2成立的条件下,令φ(z)=∑∞j=0φjzj=1/(1-ρ1z-…-ρkzk),根据多项式分解定理[16], 可以得到

yt=φ(1)∑ti=1εi+ηt-η0。(14)

式(14)中:φ(1)=∑∞j=0φj=1/(1-ρ1-…-ρk); ηt=∑∞j=0ajεt -j; aj=-∑∞i=j+1φi且∑∞j=0|aj|<∞。

进一步,则有

1/(T2)∑Tt=1y3t -1εt=φ3(1)1/(T2)∑Tt=1(∑t -1i=1εi)3εt+1/(T2)∑Tt=1(ηt -1-η0)3εt+

3φ2(1)1/(T2)∑Tt=1(∑t -1i=1εi)2εt(ηt -1-η0)+3φ(1)1/(T2)∑Tt=1(∑t -1i=1εi)εt(ηt -1-η0)2=

φ3(1)1/(T2)∑Tt=1(St -1)3εt+1/(T2)∑Tt=1(ηt -1-η0)3εt+

3φ2(1)1/(T2)∑Tt=1(St -1)2εt(ηt -1-η0)+3φ(1)1/(T2)∑Tt=1(St -1)εt(ηt -1-η0)2:=

Q1+Q2+Q3+Q4

因为E(ε</sup>t)=0,σ2ε=E(ε2t)<∞,E(S2T)=Tσ2ε, 通过遍历性定理[17]可以得出Q2、Q3、Q4为OP(1)。类似地, 1/(T4)∑Tt=1y6t -1=1/T∑Tt=1((yt -1)/(T1/2))6=φ6(1)1/T∑Tt=1((St -1)/(T1/2))6+OP(1)。

根据引理1,在假设1成立的情况下有(S[Tr])/(T1/2)σεW(r)。接下来,把检验统计量τ写成自标准化部分和的形式。根据引理1和连续映射定理,则统计量τ为:

τ=(φ3(1)∑Tt=1((St -1)/(sT))3(εt)/(sT))/((((^overσ)2ε)/(σ2ε)φ6(1)1/T∑Tt=1((St -1)/(sT))6)1/2)+OP(1)(∫10W3(r)dW(r))/((∫10W6(r)dr)1/2)。

定理2 在假设1和假设2成立的条件下,考虑非线性ESTAR(k)-GARCH(p,q)模型(式(9)~(11))( u≠0),统计量τu在原假设H0:θ=0条件下的渐进分布为:

τuC/(D1/2)。(15)

式(15)中:C=∫10(W3(r)-3W2(r)∫10W(r)dr+3W(r)(∫10W(r)dr)2-(∫10W(r)dr)3)dW(r)且 D=∫10(W(r)-∫10W(r)dr)6dr。

证明:考虑序列去掉漂移项。在原假设H0:θ=0的条件下, 根据最小二乘法,检验统计量为:

τu=(∑Tt=1(y<sub>t -1-(-overy))3εt)/(((^overσ)2ε∑Tt=1(y<sub>t -1-(-overy))6)1/2)+OP(1)。(16)

式(16)中:(-overy)=1/T∑Tt=1yt。对带漂移项的模型而言,用yt-u代替y*t, 式(10)与式(5)等价。类似于定理1的证明,可以得到

τu=(∑Tt=1(((St -1)/(sT))3-3((St -1)/(sT))2(1/T∑Tt=1(St)/(sT))+3((St -1)/(sT))(1/T∑Tt=1(St)/(sT))2-(1/T∑Tt=1(St)/(sT))3)(εt)/(sT))/((((^overσ)2ε)/(σ2ε)1/T∑Tt=1(((St -1)/(sT))-(1/T∑Tt=1(St)/(sT)))6)1/2)+OP(1)。

根据引理1和连续映射定理[18],则有

τu(∫10(W3(r)-3W2(r)∫10W(r)dr+3W(r)(∫10W(r)dr)2-(∫10W(r)dr)3)dW(r))/((∫10(W(r)-∫10W(r)dr)6dr)1/2)。

得证。

2 Monte Carlo 模拟从上述检验统计量的渐进分布可以看出,在单位根检验下, 该分布与模型中的参数无关。为此,我们采用Monte Carlo随机模拟方法,考察检验统计量τ 和τu的检验效果。

首先考察以下几种不同的数据生成过程。数据生成过程设为:

yt=yt -1+εt,

εt=h1/2tet 且ht=ω+α1ε2t -1+β1h<sub>t -1。

其中:{et}~i.i.d.(0,1);(ω,α1,β1)={(1,0,0),(0.1,0.2,0.7),(0.1,0.1,0.8),(0.1,0.05,0.9)}。这里考虑不同的GARCH模型系数(误差项εt是独立同分布和异方差情况)。为了考察不同情况统计量的渐进分布,蒙特卡罗模拟过程的数据样本容量设为1 000,重复50 000次。从定理1和定理2可以看出,检验统计量τ和τu的渐进分布与滞后项k无关,即对模型(5)和模型(10)而言,有无滞后项k都不会影响检验统计量的渐进分布。因此,在这里主要关注没有滞后项的情况。考虑到统计量的渐进分布与误差项GARCH模型中p,q无关,根据实际应用取p=q=1来进行讨论。图1给出了原始数据和去均值数据对应检验统计量τ 和τu的经验累积分布。显然,无论在误差项为独立同分布序列还是GARCH情况下,检验统计量的渐进分布是一致的。相对而言,带漂移项的情况下,统计量的绝对临界值比无漂移项情况下稍大。

图1 不同系数(ω,α1,β1)下统计量τ和τu的累积分布

Fig.1 Cumulative distributions of τ and τu for different coefficients (ω,α1,β1)

由于STAR模型的应用领域涉及很多宏观数据是小样本的情况,比如像失业率和利率等[5]77。接下来,在小样本的情况下,对各种数据生成过程中检验统计量临界值与渐进临界值进行比较。误差项中GARCH模型的参数设为(ω,α1,β1)=(0.1,0.1,0.8),样本容量T设为50、100、200、1 000这4种情况。数据生成过程重复50 000次。图2给出了不同样本容量情况下检验统计量τ 和τu的经验累积分布。对不同样本量而言,统计量τ和τu的经验累积分布非常接近。特别是对无漂移项的数据生成过程,样本容量的变化对临界值并没有造成很大的影响,所以渐进临界值可以用来对不同的样本进行检验。进一步,从图2可以看出,如果给定名义水平和该水平下的临界值,则不同样本量产生的实际拒绝水平与名义水平接近。所以渐进临界值表在小样本情况下对检验非线性平稳的ESTAR-GARCH模型仍然适用。

图2 不同样本量下统计量τ 和τu的累积分布

Fig.2 Cumulative distributions of τ and τu for different sample sizes

为了评估在备择假设下即在平稳ESTAR过程中检验统计量的势,不妨设数据生成过程为

Δyt=γyt -1(1-exp{-θy2t -1})+εt,

εt=h1/2tet 且ht=ω+α1ε2t -1+β1h<sub>t -1。

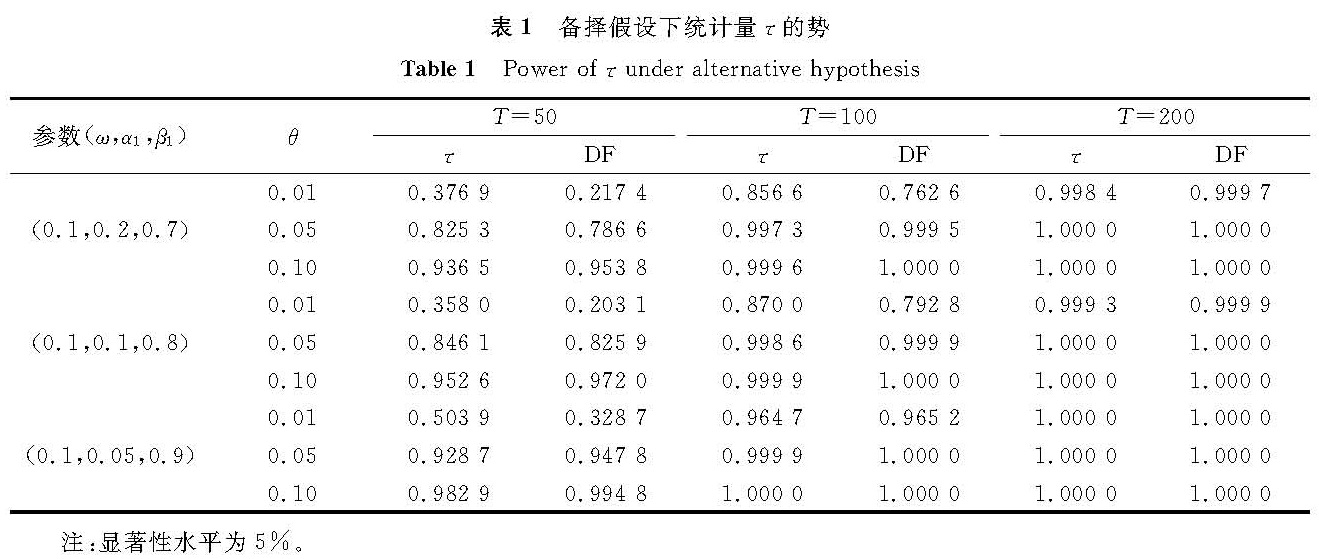

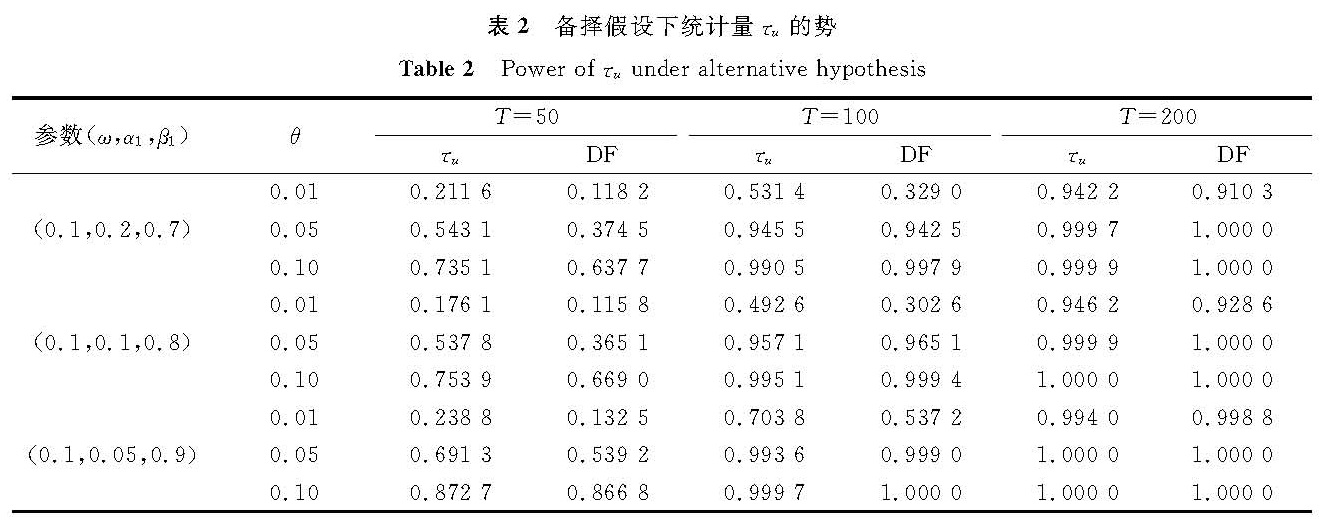

其中{et}~i.i.d.(0,1)且γ=-1。在实际应用中,通常设γ=-1(参见文献[19])。由于在实际应用中在给定γ=-1的情况下,θ的估计值通常都比较小(参见Kapetanios等[4]374),所以在模拟过程中,仅考虑θ={0.01,0.05,0.1}的情况。表1~2中给出了检验统计量的势,并将它们与常规的DF检验统计量(记为DF)进行比较,检验的实际水平设为5%。从表中可以看出当θ较小时,无论(ω,α1,β1)如何取值,τ和τu比常规的DF具有更高的势。举个例子来说明,观察表1~2中当θ=0.01,(ω,α1,β1)=(0.1,0.2,0.7)时,样本量从50到100,统计量τ的势从0.376 9到0.856 6,而DF检验的势是0.217 4到0.762 6; 统计量τu的势从0.211 6到0.531 4,而DF检验的势是0.118 2 到0.329 0。当然,当θ取值变大,因为模型渐进线性,DF检验统计量会有更高的势。当样本量比较大时(比如T=200),可以看出,所有检验统计量的势都接近1。对比表1和表2可以看出,在原始数据和去均值数据情况下,前者检验统计量的势更高。

表1 备择假设下统计量τ的势

Table 1 Power of τ under alternative hypothesis

表2 备择假设下统计量τu的势

Table 2 Power of τu under alternative hypothesis

3 结 论

本研究在前人关于ESTAR模型单位根检验研究的基础上,对误差项是独立同分布情景进行拓展,研究了异方差情景下ESTAR模型的单位根检验。我们采用了KSS型统计量并推导了该检验统计量的渐进分布。从定理1和定理2中可以得出检验统计量的渐进分布是布朗运动的函数,而不依赖于未知参数σ2ε,即无论数据生成过程是带漂移项还是零均值的过程,在此基础上构建的检验统计量仍然是布朗运动的函数且与讨厌参数无关。对于漂移项的数据生成过程,考虑不同系数的GARCH误差项或者不同样本量情况下,检验统计量的累积分布比零均值过程相差较大,这是因为带漂移项的数据生成过程,一旦用最小二乘估计去均值,势必会对检验统计量造成影响。

在实际应用中,GARCH模型被广泛地应用于对经济(金融)时间序列波动性的研究,它能较好地解决波动群集问题, 即大(小)的波动后紧跟的是大(小)的波动。由于GARCH模型的系数是未知的,考虑了KSS型检验统计量来检验,检验功效及检验水平分析表明,该统计量具有良好的检验水平及较高的检验功效。因此,在应用中,无论数据生成过程中误差项是常数还是异方差情景,都可以通过模拟对临界值加以估计。从蒙特卡罗模拟可以得出,KSS型检验统计量比常规的DF检验量具有更高的检验功效,为误差项不独立(相依)的非线性ESTAR模型的单位根检验(对这种过程的购买力平价理论的检验)提供了一定的参考依据。

- [1] KABIRI S, LOTFOLLAHZADEH T, SHAYESTEH M G, et al. Modelling and forecasting of signal-to-interference plus noise ratio in femtocellular networks using logistic smooth threshold autoregressive model[J]. IET Signal Processing,2015,9(1):48.

- [2] CHEN R C Y, LEE C H. The influence of CSR on firm value: an application of panel smooth transition regression on Taiwan[J]. Applied Economics,2017,49(34):1.

- [3] UBILAVA D, HELMERS C G. Forecasting ENSO with a smooth transition autoregressive model[J]. Environmental Modelling and Software Volume,2013,40(2):181.

- [4] KAPETANIOS G, SHIN Y, SNELL A. Testing for a unit root in the nonlinear STAR framework[J]. Journal of Econometrics,2003,112(2):359.

- [5] KRUSE R. A new unit root test against ESTAR based on a class of modified statistics[J]. Statistical Papers,2011,52(1):71.

- [6] HANCK C. On the asymptotic distribution of a unit root test against ESTAR alternatives[J]. Statistics and Probability Letters,2012,82(2):360.

- [7] 张凌翔,张晓峒. 单位根检验中的Wald统计量研究[J]. 数量经济技术经济研究,2009,26(7):146.

- [8] 宫健,高铁梅,张泽.汇率波动对我国外汇储备变动的非对称传导效应:基于非线性LSTARX-GARCH模型[J].金融研究,2017(2):84.

- [9] LING S Q, LI W K. Asymptotic inference for unit root processes with GARCH(1,1)errors[J]. Econometric Theory,2003,19(4):541.

- [10] WANG G W. A note on unit root tests with heavy-tailed GARCH errors[J]. Statistics and Probability Letter,2006,76(10):1075.

- [11] YUAN Y Z, ZHANG R M. Estimation for nearly unit root processes with GARCH errors[J]. Applied Mathematics: A Journal of Chinese University(Series B),2010,25(3):297.

- [12] LUUKKONEN R, SAIKKONEN P, TERÄSVIRTA T. Testing linearity against smooth transition autoregressive models[J]. Biometrika,1988,75(3):491.

- [13] YANG X R, ZHANG L X. A note on self-normalized Dickey-Fuller test for unit root in autoregressive time series with GARCH errors[J]. Applied Mathematics: A Journal of Chinese University(Series B),2008,23(2):197.

- [14] HALL P, LUKACS E, BIRNBAUM Z W, et al. Martingale limit theory and its application[J]. Journal of the American Statistical Association,1980,78(78):301.

- [15] MÜLLER U K, ELLIOTT G. Tests for unit roots and the initial condition[J]. Econometrica,2003,71(4):1269.

- [16] PHILLIPS P C B, SOLO V. Asymptotics for linear processes[J]. The Annals of Statistics,1992,20(2):971.

- [17] 孙荣恒. 随机过程及其应用[M]. 北京:清华大学出版社,2004.

- [18] 严士健,刘秀芳. 测度与概率[M]. 北京:北京师范大学出版社,1994.

- [19] TAYLOR M P, PEEL D A, SARNO L. Nonlinear mean-reversion in real exchange rates: toward a solution to the purchasing power parity puzzles[J]. International Economic Review,2001,42(4):1015.