图 1 变量滞后3期、6期和12期的动态脉冲响应

Fig.1 Dynamic impulse response of variable lagging periods 3, 6 and 12

图 1 变量滞后3期、6期和12期的动态脉冲响应

Fig.1 Dynamic impulse response of variable lagging periods 3, 6 and 12

LI Dongsheng,XIA Jingwen.Study on time-varying conduction effect of China's housing price fluctuation on commercial banks' loan loss provision[J].2021,(02):-.[doi: 10.3969/j.issn.1671-8798.2021.02.003]

自1998年中国启动住房制度改革以来,房地产市场迅速发展,房地产价格一路攀升,甚至一度出现“非理性繁荣”现象,对金融体系的稳定产生了较大的负面作用。为规范房地产金融业的发展,中国人民银行在2018年初提出加强对房地产金融的宏观审慎管理,以切实防范金融风险。司登奎等[1]的研究表明房价上涨会增加银行系统性风险,从而对金融稳定产生不利冲击。石林梅等[2]认为一二线城市房价的急剧拉升与人口基数的迅速增长呈正相关。何鑫[3]的研究表明人口净流入越多的城市,房价增长的幅度越高。况伟大[4]的研究表明利好性的理性预期会刺激投机行为使得房价波动幅度增大。而王云清等[5]认为货币政策是影响中国房价波动的主要因素。唐志军等[6]认为房价变动会通过影响GDP和通货膨胀率,间接影响到商业银行的经营状况。陈志英等[7]的研究表明房价和信贷波动及联合波动会对商业银行经营稳定造成影响。Gorton等[8]认为信贷行业的发展与房地产行业的繁荣联系紧密。Collyns等[9]的研究表明房价增长与银行信贷扩张之间存在双向引导关系。Beaty等[10]认为商业银行计提的贷款损失准备不仅是对贷款损失的估计,同时也反映了银行与贷款方的信息不对称程度。孙天琦等[11]认为贷款损失准备的计提比例与抵御风险的能力成正比。戴德明等[12]认为在稳定的条件下,贷款损失准备计提越多,商业银行抵抗下一阶段的个体风险和外溢风险能力越强。申宇等[13]的研究表明在经济政策不确定性较高时,商业银行增加贷款损失准备计提,有助于稳定银行收益、降低银行破产风险。祝继高等[14]发现由大型审计事务所审计的城市商业银行的贷款损失准备会计提更高。尤博扬[15]的研究表明在经济波动影响下,房地产业通过银行信贷渠道传导至银行业的信贷风险逐渐增加,商业银行可以通过改变计提风险准备策略覆盖该类风险。在房价波动对商业银行经营的影响中,现有文献分析了房价变动对银行信贷的影响,但主要研究房地产价格波动与信贷规模的联系。而对于作为商业银行管控金融风险手段的贷款损失准备,现有文献多从其作为风险管理的手段出发,研究贷款损失准备应对银行信贷和金融风险的能力。通过梳理文献发现,对房价波动与商业银行贷款计提准备的动态联动机制的研究尚不多,因此,笔者借助随机波动时变参数向量自回归(random fluctuation time-varying parameter vector autoregression,TVP-VARS-SV)模型,研究房价波动对商业银行计提贷款损失准备的时变传导特性,进一步提出在中国特有经济运行环境下,针对房价波动的优化商业银行管控风险模式。

1 机制分析1.1 房价波动与商业银行经营稳定性的互动分析房地产行业是典型的周期长、资金集聚的产业,充裕的资金链条是整个产业得以顺利运转的必要条件。在目前以银行为主要融资方式的背景下,房地产行业与银行业的经营模式之间已然存在一定的互动性。从前期开发商的开发投资到后期购房者购房需求的实现都需要商业银行的信贷支持。对金融业务多元化的商业银行而言,由房地产行业发展所引发的贷款需求占其经营业务的主要部分。商业银行能否稳健持续地经营较大程度上取决于房地产行业能否保持健康长足的发展。从可量化视角切入,已有的研究主要集中在房地产价格波动对商业银行经营稳定的影响上。一般认为,从银行风险管理的角度出发,房价上升在短期内可以增加抵押物价值进而降低银行发生系统性风险的可能性; 但是从中长期来看,一方面房价持续上涨会吸引热钱的流入造成非理性繁荣,另一方面银行为扩大盈利空间会降低贷款标准。然而,当基本面发生转变,房价难以进一步上升开始回落时,银行将是房地产行业风险的主要承担者。房价一旦跌到银行难以承受的区域,银行经营稳定性就会受到挑战。

1.2 房价波动与商业银行计提贷款损失准备的关联性贷款损失准备作为银行业应对信贷及金融风险的主要方式,自建立以来就在风险防控上起着重要作用。一方面,它缓冲了银行信贷资产的风险; 另一方面,它在商业银行经营的风险预警机制中发挥重要作用。祝继高等[16]通过对房价波动与商业银行计提贷款损失准备关联性的研究后得出,房价波动幅度加大会刺激城市商业银行计提更多的贷款损失准备。换言之,房价的利差波动与商业银行计提的贷款损失准备成正相关。对此,有部分研究侧重于房价波动作用于商业银行计提贷款损失准备的传导途径。马洋[17]通过对2007—2016年商业银行贷款损失准备和各类型房地产价格波动的数据进行面板回归,发现房价上涨时能够降低贷款损失准备的计提比例,而房价下跌时会通过投资效应和财富效应直接影响到房地产市场的直接参与者,最终会通过抵押品价值、资产负债表及资本充足率三个渠道对商业银行的信贷规模产生影响,进而影响到贷款损失准备的计提。银行对贷款损失准备计提的自主性较高,因而目前关于贷款损失准备的研究主要集中在其内部影响因素上,并且现有的关于房价变动与商业银行互动关系的研究,大多停留在房价变动对银行信贷规模的影响上,而将房价变动作为外部影响因素影响贷款损失准备的相关研究较少。因此本研究可视为对银行贷款损失准备研究的一种补充。

2 实证分析2.1 研究变量选择本研究旨在研究房价波动与商业银行计提贷款损失准备之间的时变联系,考虑到货币政策对商业银行信贷行为和房地产行业发展的信息指导作用,笔者会增加一个合适的政策变量。同时,研究期间设定为2012年第一季度到2018年第四季度。本文所涉及的变量如下:1)国房景气指数。房价波动属于较为宏观的经济现象,且具有随机性,为拟合这种特征,本文借鉴邵方等[18]描述房地产行业变动的指标,将国房景气指数作为房价波动的代理变量,用INHC表示。2)贷款损失准备。被解释变量,用PII表示。3)货币供应量。参考陈旭东等[19]在研究货币政策与贷款损失准备中的做法,又鉴于所研究主体是银行业,与之相关的货币政策变量主要有利率指标、货币供应指标(如M1、M2)。考虑到数据收集的可行性,笔者选取广义货币量作为货币政策的代理变量,用M2表示。

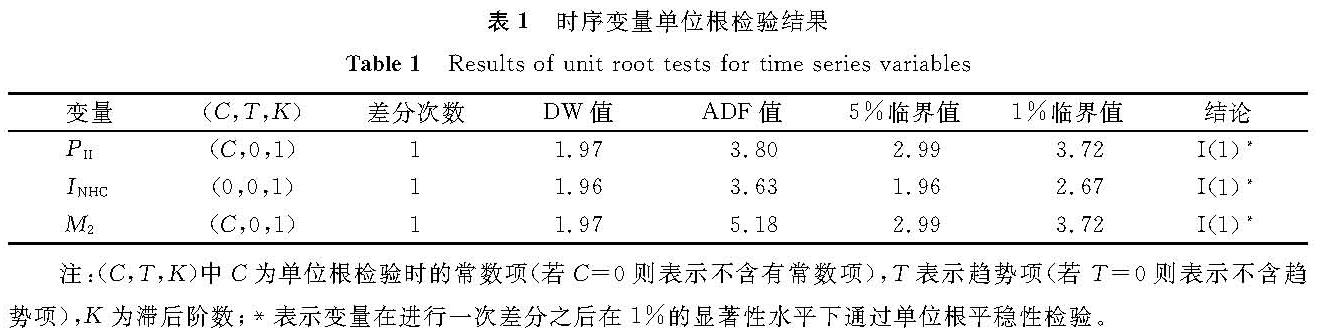

2.2 数据检验2.2.1 单位根检验在对数据进行协整检验之前需要对数据进行平稳性检验,只有两个时间序列数据呈现同阶单整时才能呈现协整关系,而检验一个序列是否平稳,可以对其进行单位根检验,笔者运用ADF方法(Augmented Dickey-Fuller test)对变量进行检验,结果见表1。由表1可知,贷款损失准备、广义货币供应量、国房景气指数均在1%的显著水平下满足一阶单整。

表1 时序变量单位根检验结果

Table 1 Results of unit root tests for time series variables

2.2.2 协整检验

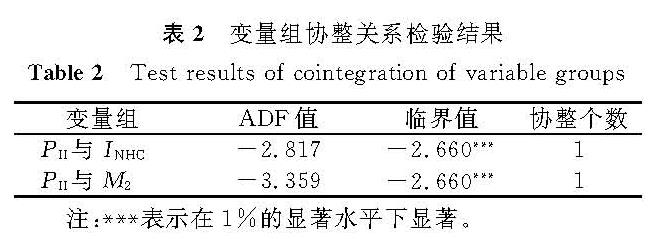

表2 变量组协整关系检验结果

Table 2 Test results of cointegration of variable groups

如果若干时间序列同阶单整,则它们之间的某种线性组合可能存在长期均衡关系。如表1的结果所示,三个序列均属于一阶单整序列,满足协整检验的前提。笔者使用EG(Engle-Granger)两步法来判断PII与INHC和M2的协整性,结果见表2。由表

2可知,残差序列平稳即表明PII与INHC和M2存在长期均衡关系。

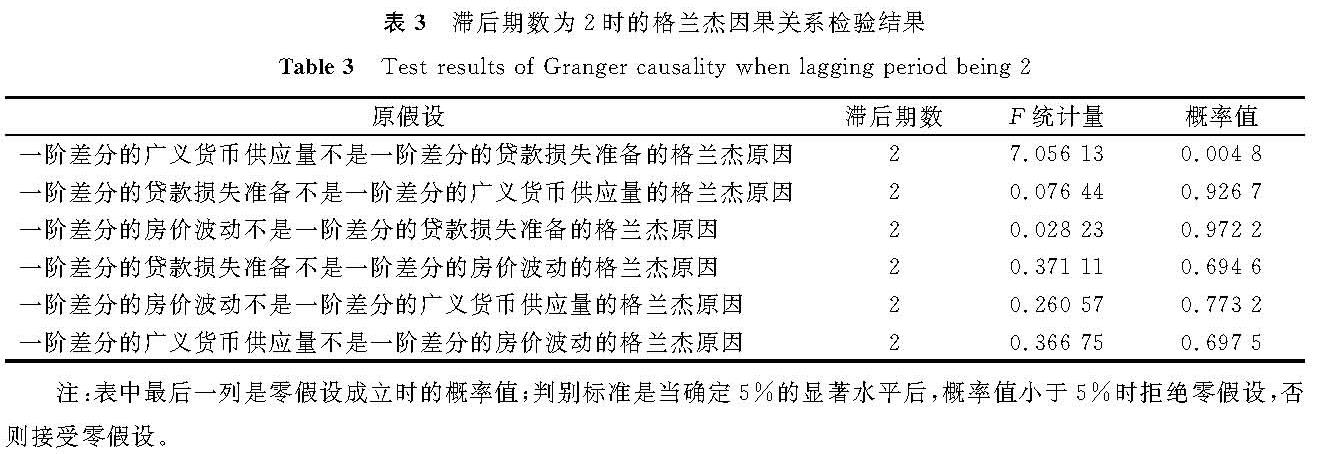

2.2.3 格兰杰因果关系检验协整结果证明贷款损失准备与广义货币量和国房景气指数之间存在长期稳定的均衡,但是否构成因果关系还需进一步检验。通过不同滞后期数的格兰杰因果关系检验,发现滞后期数为2时,一阶差分的广义货币供应量可以看作是一阶差分的贷款损失准备的单向格兰杰原因,检验结果见表3。但是变量间的因果关系并没有随着滞后期数的增加而表现得更明显,可见,广义货币供应量变化在一定程度上通过特殊的传导路径影响了贷款损失准备,这与理论分析相一致,同时这种影响存在适度的滞后期。一般而言,货币政策的传导具有滞后性,即从货币政策的实施到影响到银行业的信贷行为及经营管理方式存在一定的时间跨度。同时检验结果也表明房价波动和贷款损失准备之间不能建立良好的格兰杰因果关系。笔者认为检验结果不显著的原因主要如下:首先,实证过程中可能存在统计技术上的问题,如变量的选取、检验方法的运用等; 其次,从理论上而论,格兰杰因果检验并不是严格意义上变量之间的逻辑因果关系,而只是提供变量间先后发生顺序的预判; 再者,也有现实方面的因素,与一般产业相比,房地产行业与信贷市场的关系更复杂,交织的利益链条更隐秘,房价波动对贷款损失准备的传导路径表现为隐性化,因而较难通过检验有效地捕捉到相关变量之间显著的格兰杰因果联系。换言之,尽管检验结果表明房价变化不是贷款损失准备的格兰杰原因,但是房价波动可能通过其他方式或渠道影响贷款损失准备。

表3 滞后期数为2时的格兰杰因果关系检验结果

Table 3 Test results of Granger causality when lagging period being 2

2.3 模型设计

Chan等[20]认为TVP-VARS-SV模型具有协方差和回归系数双时变特性,同时与一般的向量自回归(vector autoregression,VAR)模型相比,在估计精度与演算效率上具有明显的优势,同时更能准确刻画两者间影响机制的时变特性,因此选定该模型进行研究。

假设变量个数为n,而滞后期为p,那么TVP-VARS-SV模型如下:

B0tyt=μt+B1tyt -1+…+Bp tyt -p+εt, εt~N(0,Σt)。(1)

式(1)中:yt为自变量组成的n×1维向量; μt为n×1维时变截距向量; B1t,…,Bp t为n×n时变系数矩阵,B0t与随机波动Σt=diag(exp(h1t),…,exp(hn t))分别为n×n的下三角矩阵与n×n的时变误差协方差矩阵,对数波动率ht=(h1t,…,hn t)'服从随机游走。

为实现式(1)的参数估计,参考半相依回归方法将式(1)改写为

yt=x ~tβt+wtγt+εt, εt~N(0,Σt)。(2)

式(2)中:参数βt=vec((μt,B1t,…,Bp t)'); γt为B0t中无约束因素重组的n(n-1)/2维列向量。vec(·)表示将VAR模型的参数与截距依次重新堆叠为n(np+1)维向量的算子; x ~t=In(1,y't-1,…,y't-p),为克罗内克积; wt为包含-yt元素的n×kγ维矩阵,例如当n=3时,

基于以上假设,为提高采样效率,参考Eisenstat等[21]的做法,联合βt和γt进一步改写式(2)为

yt=xtθt+εt,εt~N(0,Σt)。(3)

式(3)中:xt=(x ~t,wt),θt=(β't,γ't)'为kθ=kβ+kγ维的向量。假定时变参数向量θt服从随机游走,则

θt=θt-1+ηt,ηt~N(0,Σθ)。(4)

并假设初始值θ0与h0的先验分布服从正态分布,则误差协方差矩阵Σθ=diag(σθ1,…,σ2θ kθ)与Σh=diag(σ2h1,…,σ2hn)不相关。

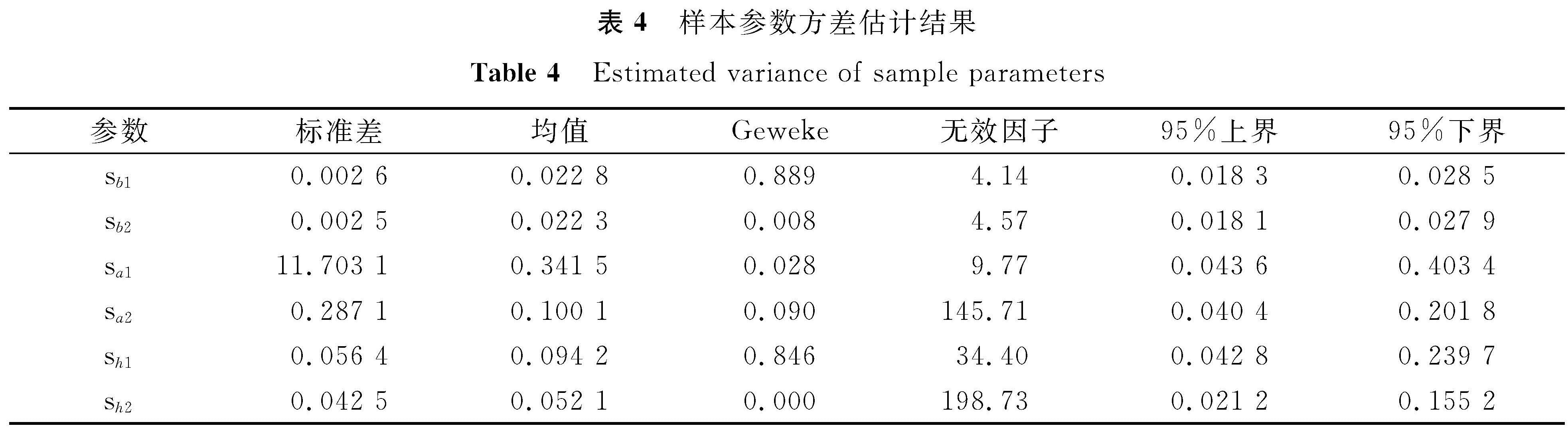

2.4 实证结果分析2.4.1 TVP-VARS-SV实证结果分析本研究借助MATLAB软件,采用马尔科夫链蒙特卡罗算法(Markov Chain Monte Carlo algorithm,MCMC)进行100 000次模拟,实证结果表明样本的取值方法产生了非相关样本。从各个待估计参数方差的Geweke收敛值可以判断收敛于后验分布的零假设不能被拒绝,高斯分布10%的临界值是1.65,而表4中的检验值显著低于该水平。无效因子是衡量模拟所得样本有效性的指标,其数值越小,抽样效果越好。模型中无效因子最大值为198.73,即已进行的100 000次有效模拟相当于至少有100 000/198.73≈503个不相关数据,以上结果足以准确推断后验分布。综合考虑,利用MCMC算法进行估计是有效的。

表4 样本参数方差估计结果

Table 4 Estimated variance of sample parameters

2.4.2 时变脉冲响应分析

TVP-VARS-SV模型与常系数VAR模型下二维脉冲响应不同,可以运用时变参数计算各变量在滞后3期、滞后6期和滞后12期上的脉冲响应,如图1所示。

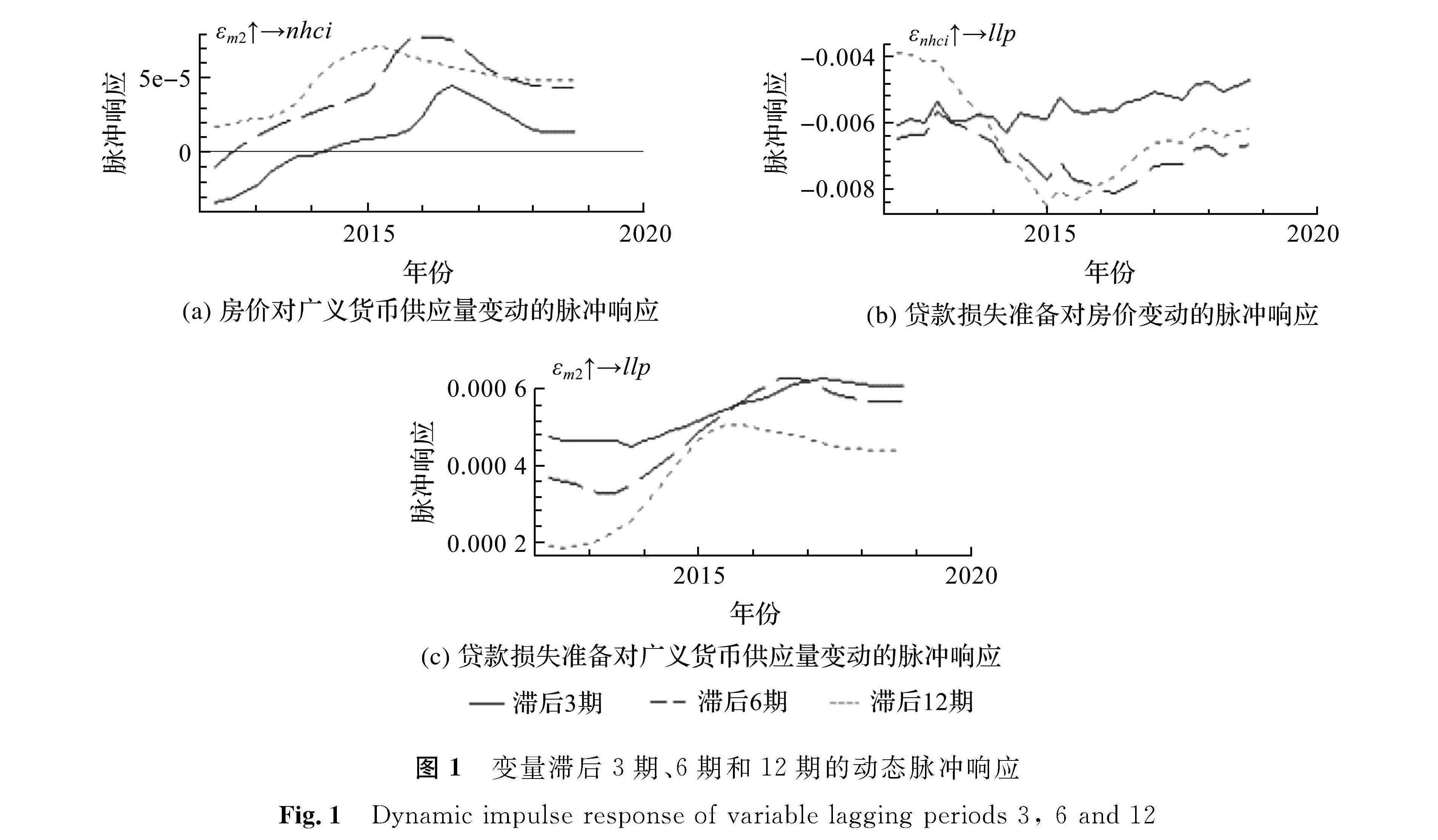

图1 变量滞后3期、6期和12期的动态脉冲响应

Fig.1 Dynamic impulse response of variable lagging periods 3, 6 and 12

如图1(a)所示,广义货币供应对房价波动的冲击在2014年以前表现为负影响,2014年以后,不同滞后期房价波动对广义货币供应呈正响应。宽松的货币政策刺激银行放贷,提高了市场流动性,同时也为房地产行业的发展注入资金活力,与之相应的是房价在接收到货币政策利好的信号下微幅上涨。短期、中期与长期的房价波动在期初受到广义货币供应冲击,脉冲响应表现得显著不同。在样本区间内,滞后3期和滞后6期的房价波动在受到广义货币供给冲击之后,在短期内由负响应转为正响应。中短期表现为负影响的可能因素是货币政策的传导具有时滞性,政策从出台到落实需要一定的空间与时间。一旦房地产行业充分接收到政府发出的积极信号就会迅速作出调整,具体表现为房价有所上涨。

如图1(b)所示,房价波动对贷款损失准备的影响均为负影响,但长期和短期影响的显著水平不同。其中长期影响较为显著。在经济大环境较为稳定且朝着积极健康方向调整的情况下,房价上涨,银行所拥有的抵押物价值相应上升,即表现为信贷资产良好,银行将其视为调控经营模式的信号,进一步采取积极的管理举措,在风险可控的范围内适量减少计提贷款损失准备以期增加利润。但在2015年,滞后12期的脉冲响应曲线触底反弹,结合《中国房地产统计年鉴》可知,2015年是新的一轮房价上涨元年,银行业作为风险敏感性行业对明显的变动会提高警惕并采取防范措施以规避风险,前几年逐年调低的贷款损失准备开始理性回升,并且这种趋势具有持续性。滞后3期的贷款损失准备对房价上涨冲击的响应一开始处于较低位,但逐年缓慢爬升,繁荣的房产市场吸引众多投资者,银行大量的信贷资金流入房地产行业,与之相应的,房地产市场的发展在一定程度上刺激了信贷市场的繁荣,银行业作为信贷市场的主体积极地应对这种变化。同时,由于银行业天生的金融脆弱性使得其在面对繁荣景象时必须要强化风险意识、规范风险管控手段,因此,随着房价上涨相应的贷款损失准备也呈逐年增加的趋势。如图1(c)所示,贷款损失准备对广义货币供给的冲击响应均为正影响且不同滞后期反应相似。宽松的货币供给释放了市场流动性,银行业作为资金周转的主要渠道为避免流动性风险相应的就会提高贷款损失准备。

3 建 议房地产业曾是中国的支柱产业,银行业又是金融系统的中心,两者变化态势在经济层面上影响着国民经济持续、健康发展。基于以上实证检验的结果,笔者认为货币政策在长期和短期对房价和贷款损失准备都有显著影响,房价与贷款损失准备相互影响,中长期比短期影响程度更大,要维护房价稳定与银行业健康发展需要从多方面着手。

3.1 对银行业的建议首先,商业银行应积极开拓新型业务,发展多元化业务模式,减少对房贷业务的依赖,将经营风险分散,降低银行承担风险的概率。其次,考虑到房地产行业对银行业经营发展的重要性,银行的风险控制部门可针对房价变动与贷款损失准备联动机制设计一套专业化的风险监测系统,以达到特定业务下的风险可控范围内收益最大化目标。再者,银行业可以借助金融市场上多元化的金融工具去规避风险,具体措施如实施信贷资产证券化等。

3.2 对政府的建议首先,货币政策作为中国重要的宏观调控手段,其对房价和贷款损失准备都有显著影响,因此,政府需要强化货币政策调控作用。同时,政府要考虑货币政策影响下的贷款损失准备可能对未来房价波动方向和变动程度带来的影响,在制定货币政策时要根据可能对房地产市场产生的冲击适当调整政策力度。其次,政策制定者应考虑到货币政策可能存在的时滞效应,把握好调控时机。最后,政府不仅是宏观调控的主体也是市场的监管者,应充分发挥其第三方监管职能,给那些因利益而违规的当事者适时警告,责令其及时改正以避免灾难性后果的发生。

4 结 语随着政府对房地产行业监管力度的加强,房价出现一定幅度波动的概率增大,因此,为维护银行业的金融稳定而完善风险预警机制就显得很重要。笔者从动态化视角出发,借助时变动态模型研究房价波动对银行计提贷款损失准备的影响,这对从量化动态方向去改进商业银行风险防范机制具有现实意义。对于未来研究,研究者应侧重于对房价异常波动信息的抓取,从及对商业银行计提贷款损失准备动态时变模型的构建,从更精准的角度进行商业银行风险管控,进而在房价发生较大变动时能在较大程度上规避风险。

- [1] 司登奎,葛新宇,曾涛,等.房价波动、金融稳定与最优宏观审慎政策[J].金融研究,2019(11):38.

- [2] 石林梅,黄红梅,李玉梅.我国住房价格的影响因素研究[J].统计与决策,2014(12):130.

- [3] 何鑫.人口流动视角下的房地产价格空间差异性研究[D].湘潭:湘潭大学,2016.

- [4] 况伟大.预期、投机与中国城市房价波动[J].经济研究,2010,45(9):67.

- [5] 王云清,朱启贵,谈正达.中国房地产市场波动研究:基于贝叶斯估计的两部门DSGE模型[J].金融研究,2013(3):101.

- [6] 唐志军,徐会军,巴曙松.中国房地产市场波动对宏观经济波动的影响研究[J].统计研究,2010,27(2):15.

- [7] 陈志英,韩振国,邓欣.信贷、房价波动与银行稳定关系的实证研究[J].金融理论与实践,2013(2):7.

- [8] GORTON G B, METRICK A. Getting up to speed on the financial crisis: a one-weekend reader's guide[J].Journal of Economic Literature,2012,50(1):128.

- [9] SENHADJI A S, COLLYNS C. Lending booms, real estate bubbles and the Asian crisis[J].IMF Working Papers,2002,2(20):1.

- [10] BEATTY A, LIAO S. Financial accounting in the banking industry: a review of the empirical literature[J].Journal of Accounting and Economics,2014,58(2):339.

- [11] 孙天琦,杨岚.有关银行贷款损失准备制度的调查报告:以我国五家上市银行为例的分析[J].金融研究,2005(6):116.

- [12] 戴德明,张姗姗.贷款损失准备、盈余管理与商业银行风险管控[J].会计研究,2016(8):25.

- [13] 申宇,任美旭,赵静梅.经济政策不确定性与银行贷款损失准备计提[J].中国工业经济,2020(4):154.

- [14] 祝继高,王春飞,尤可畅.审计师特征与商业银行贷款损失准备:基于中国城市商业银行的实证研究[J].审计研究,2015(4):105.

- [15] 尤博扬.我国商业银行房地产贷款风险与拨备计提研究[D].南京:南京大学,2017.

- [16] 祝继高,李天时,尤可畅.房地产价格波动与商业银行贷款损失准备:基于中国城市商业银行的实证研究[J].金融研究,2017(9):83.

- [17] 马洋.房地产价格波动对商业银行贷款损失准备的影响[D].成都:西南财经大学,2019.

- [18] 邵方,朱德忠.新常态下房地产与股市的关联性实证分析[J].石家庄经济学院学报,2016,39(3):11.

- [19] 陈旭东,何艳军,张镇疆.货币政策、银行信贷行为与贷款损失准备:基于中国商业银行的实证研究[J].国际金融研究,2014(10):64.

- [20] CHAN J C C, EISENSTAT E. Bayesian model comparison for time-varying parameter VARs with stochastic volatility[J].Journal of Applied Econometrics,2018,33(12):513.

- [21] EISENSTAT E, CHAN J C C, STRACHAN R W. Stochastic model specification search for time-varying parameter VARs[J].Econometric Reviews,2016(35):1638.