图 1 上证综合指数走势

Fig.1 Trend of Shanghai Composite Index

图 1 上证综合指数走势

Fig.1 Trend of Shanghai Composite Index

ZHANG Ping,ZHOU Yiyin.Research on institutional investors and stock market stability under different stock market sentiments[J].2021,(02):-.[doi: 10.3969/j.issn.1671-8798.2021.02.005]

机构投资者指在金融市场从事证券投资的法人机构,主要由各类基金、证券公司、保险公司、境外投资者等构成。中国机构投资者在20世纪90年代中后期开始形成,随着资本市场的快速发展,专业机构投资者也快速壮大,逐渐对证券市场起到了重要的影响作用。中国和国外资本市场相比仍存在一定的差异,国外的专业投资机构拥有高比例的股票市值,例如美国、英国等国家,其专业投资者主要是共同基金和养老基金,早在2017年其机构投资者已占总投资者绝大部分比例,但同期中国A股市场投资机构的持股市值仅占总市值的16.3%。因此,对比国外以专业机构投资者占主导的股票市场,中国A股市场机构化趋势有望进一步持续[1]。

有关机构投资者与股市稳定的理论研究一般从两个角度,分别是机构投资者行为特征和机构投资行为对股市稳定性的影响。De Long等[2-4]通过对正负反馈效应的研究,分析机构投资者是否起到了稳定股市的作用,得出理性投资者可以减少正向反馈带来的负面影响。Wermers等[5-7]则认为机构投资者在交易过程中具有羊群效应,从而引起股市的波动。基于中国证券市场的内在特性,宏观因素也影响股市稳定情况。吴新春[8]使用修正的GARCH模型(generalized autoregressive conditional heteroskedasticity,广义自回归条件异方差模型),并引入影响中国资本市场发展的两大事件,即反映证券市场开放的QFII(qualified foreign institutional investors,合格的境外机构投资者)的引入及股权分置结构的试点改革,来体现中国资本市场基本制度的改革,得出的结论均为机构投资者加剧了股市波动。研究者针对不同机构投资者规模、类型及市场环境,探讨了机构投资者对股市波动的影响。顾海峰等[9]运用小波分析法,得出中证500股指期货的推出对中国股市波动具有显著的助推作用。王晓彦等[10-11]使用线性回归模型,分周期研究得出机构投资者规模的发展有助于稳定证券市场震荡幅度。综合以上国内外研究成果,研究者多从单个角度出发来探究股市稳定性,未曾同时考虑不同制度和不同股市情绪对机构投资者稳定股市的效果。因此笔者从不同股市情绪出发,以股权分置改革和深化体制改革为情绪分隔点,探究机构投资者对股市稳定性及个人投资者情绪的影响。

1 模型构建1.1 研究变量及模型设定在描写股市波动时,假设股票市场理论假设回归的扰动是独立的,方差是不变的。但随着理论研究的发展,人们发现股票市场价格的波动会随时间变化,即方差不断发生变化,因此,静态模型在描述股市价格波动方面会有较大的误差。Nelson于1991年构建了EGARCH模型(exponential generalized autoregressive conditional heteroskedasticity model,指数广义自回归条件异方差模型)。由于涉及不同股市情绪及杠杆效应,因此选择EGARCH模型来分析机构投资者对股市的稳定性的影响。

EGARCH模型能较好地反映波动率对不同消息的非对称性调整[12],方差方程如下:

式(1)中:εt-i为误差项; σ2t-i为上i期的预测方差; μ为均值;  为自回归条件异方差项;

为自回归条件异方差项;  描述利好、利坏的差异。其中,用来描述金融时间序列最广泛的是EGARCH(1,1)模型,均值方程和方差方程分别如下:

描述利好、利坏的差异。其中,用来描述金融时间序列最广泛的是EGARCH(1,1)模型,均值方程和方差方程分别如下:

式(2)中:γ是衡量波动持续性的指标,|γ|趋向于1,表示市场有很高的持续性。只要β≠0,就会产生杠杆效应,代表冲击的影响不对称。若β<0则表示收益率的波动受负外部冲击影响大于受正外部冲击的影响; 若β>0则表示结果相反[13]。

基于股票收盘价和基金买卖的平均常态数据,将证券投资基金视为中国股票市场机构投资者的代表,并在条件误差项中考虑股市情绪的影响和机构投资者交易情况。考虑到中国市场制度曾发生变化,可能会存在由于制度关系导致的异方差情况,因此根据股权分置改革、深化体制改革这两大重要事件,把股市分为两个时间段[14],并设置个人投资者综合情绪指标来与机构投资者做对比。

选取上海证券综合指数(以下简称上证综合指数)每个月的收盘价来表示股市总体价格水平,计算月价格收益率Rt=lnPt-lnPt-1,Pt为第t月上证综合指数的收盘价。选取上海证券交易所基金指数代表机构投资者投资行为,月交易增长率Vt=(Qt-Qt-1)/(Qt)为基金每月现金流的波动情况,Qt为第t月上证基金指数成交量。在方差方程中加入虚拟变量来表示根据上证综合指数图形判断不同的股市情绪,上升期定义为1,下降期定义为0。参考贺刚等[15-16]提出的对情绪的研究方法,将个人投资者情绪进行对比。为保证该指标符合中国国情,并考虑数据的可得性及对机构投资者不同投资行为特征的对比,最终选取投资者新增开户数、消费者信心指数、股市换手率、股市成交量这些指标,并使用主成分分析法得出个人情绪指标。

1.2 样本选取及数据来源由于深证新综合指数于2006年开始,而上证综合指数始于1991年,数据相对完整,故使用上证综合指数作为代表。1998年,证券市场引入真正意义上的机构投资者,经过几年时间的发展后机构投资者才较为成熟,因此选取2006年1月—2018年5月的数据。数据取自Wind资讯金融数据库,对数据的处理采用Eviews9软件和R语言3.3.2。

上证综合指数能较全面地反映中国股票市场的整体绩效表现,并能很好地反映股市情绪转变,考虑数据的可得性,以上证综合指数代表股市情绪,并考虑重大事件,按照上证综合指数高低走势将股市情绪划分为上升期、下降期和平淡期。2006年1月—2018年5月的上证综合指数走势如图1所示。

图1 上证综合指数走势

Fig.1 Trend of Shanghai Composite Index

由图1可知,上证综合指数在此时间段内共有相对明显的两次波峰与两次波谷。根据影响中国股市的两大重要事件,选择单程时间长度超过12个月的行情,并考虑股市情绪上升和下降间的转换行情,因此,2009年1月—2009年8月指数上升不为分割股市情绪的区间,仅为牛熊市转化后的正常波动,由图1可知,上证综合指数从2006年1月初呈明显上升态势。考虑到事件发生对股市波动性的影响存在一定的滞后时间,股权分置改革的影响可从2006年1月开始,至2007年12月,在此期间的涨幅明显偏高。随着中国共产党第十八届中央委员会第三次全体会议的召开,为了落实深化供给侧体制改革,2014年7月—2015年7月股市又走出一轮新的牛市,因此,将股市情绪上升阶段的两个高峰期划分为情绪高涨期。根据牛熊市过渡区间,将2008年1月—2009年1月,2015年8月—2018年5月划分为情绪低落期。而2009年2月—2014年6月为下一波情绪高涨期的缓冲阶段,即为情绪平淡期。

1.3 个人投资者情绪指标的构建以下用主成分分析法构建个人投资者情绪指标。投资者新增开户数(x1)指股市中新增账户的数量,反映进入证券市场并参与市场交易的意愿情况; 消费者信心指数(x2)反映消费者对当前社会状况的看法,可预测经济走势和消费趋向; 换手率(x3)可用于描述股票市场的流动性,为某段时间内市场上进行股票交易的频率; 股市成交量(x4)指股票买方与卖方完成交易的数量(本研究采用沪市成交量); n为每个月交易日天数。

式(3)中:Vt为成交量; St为总流通股数; n为每个月交易天数。

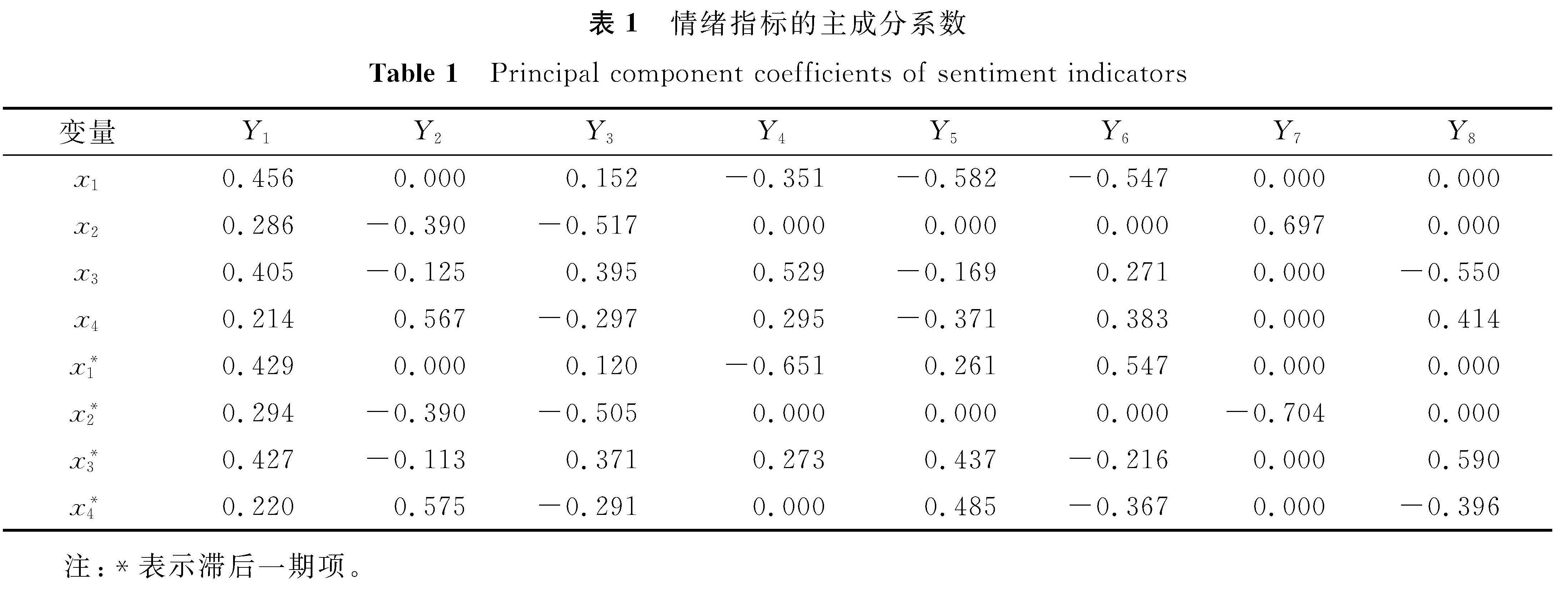

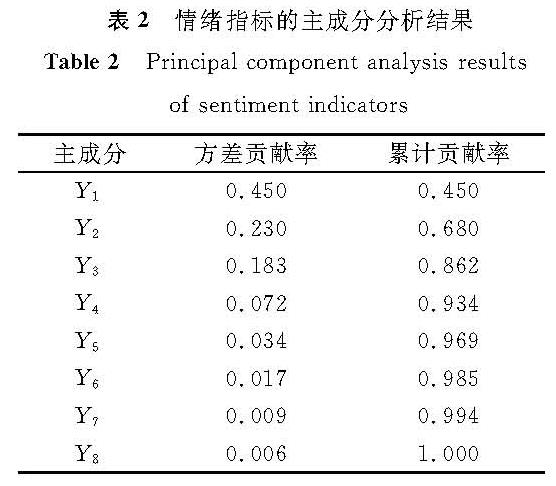

由于个人投资者情绪受市场情绪影响较大,各变量的影响可能发生滞后,因此对以上变量及其滞后一期项(x*1,x*2,x*3,x*4)进行主成分分析,得到情绪指标的主成分系数及情绪指标的主成分分析结果,分别见表1、表2。

表1 情绪指标的主成分系数

Table 1 Principal component coefficients of sentiment indicators

表2 情绪指标的主成分分析结果

Table 2 Principal component analysis results of sentiment indicators

根据85%以上累计贡献度准则,选取前3个成分,得到前3个主成分有86.24%的贡献率,说明这3个主成分包含的信息能较充分地表达原始信息。主成分Y1、Y2、Y3的表达式为

Y1=0.456x1+0.286x2+0.405x3+0.214x4+0.429x*1+0.294x*2+0.427x*3+0.220x*4;

Y2=-0.390x2-0.125x3+0.567x4+0.390x*2-0.113x*3+0.575x*4;

Y3=0.152x1-0.517x2+0.395x3-0.297x4+0.120x*1-0.505x*2+0.371x*3-0.291x*4。

分别依据贡献率确定系数,得到个人情绪指标

Ct=0.233x1-0.055x2+0.226x3+0.172x4+0.215x*1-0.050x*2+0.234x*3+0.178x*4。

2 实证分析2.1 时间序列的平稳性检验为检验模型的准确性,首先需进行单位根检验(augmented Dickey-Fuller test,ADFtest),以检测序列的平稳性,从而避免虚假回归,得到较可靠的结果。经检验,各时间段的收益率序列和交易量增长率序列的检验值都小于1%,表明序列均是平稳的。对个人情绪指标进行一阶差分后才平稳,说明个人投资者总是根据市场情况做出反应,对信息存在滞后性。

2.2 均值方程的估计及残差检验为了给收益率序列定阶,可用以下两步来选择合适的均值方程模型。

首先,观察自相关图和偏自相关图,再根据Ljung-Box Q统计量确定均值方程的残差是否为白噪声,若残差为白噪声,则不存在显著的自相关。经检验,确定3个时期的残差均为白噪声。

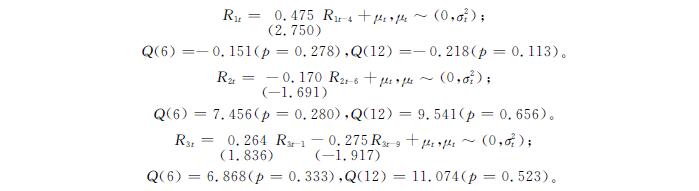

使用判别函数赤迟信息准则(Akaike information criterion,AIC准则)和施瓦兹准则(Schwarz criterion,SC准则),得到上证综合指数收益率序列的均值方程为

模型的t值均显著,滞后6期和12期残差的Q统计量皆不显著,模型无显著的自相关。然后使用拉格朗日乘数(Lagrange multiplier,LM)检验是否存在条件异方差,检验结果见表3。

表3 异方差检验结果

Table 3 Heteroscedasticity test result

根据表3中F统计量的p值可以判定,若定5%的显著性水平,则两个时期的LM滞后6阶的检验都非常显著,证明均值方程的残差存在GARCH效应。

2.3 基于EGARCH(1,1)模型的估计与检验对EGARCH(1,1)模型进行拟合。首先根据变量是否显著来确定均值变量,再对均值方程的残差进行ARCH-LM检验(autoregressive conditional heteroskedasticity-Lagrange multiplier test,自回归条件异方差-拉格朗日乘数检验),若模型不再有异方差效应,则表明拟合较好。

将Vt、Dt和Ct代入方差方程,最终得出上证基金收益率在时期1~3的均值方程分别如下:

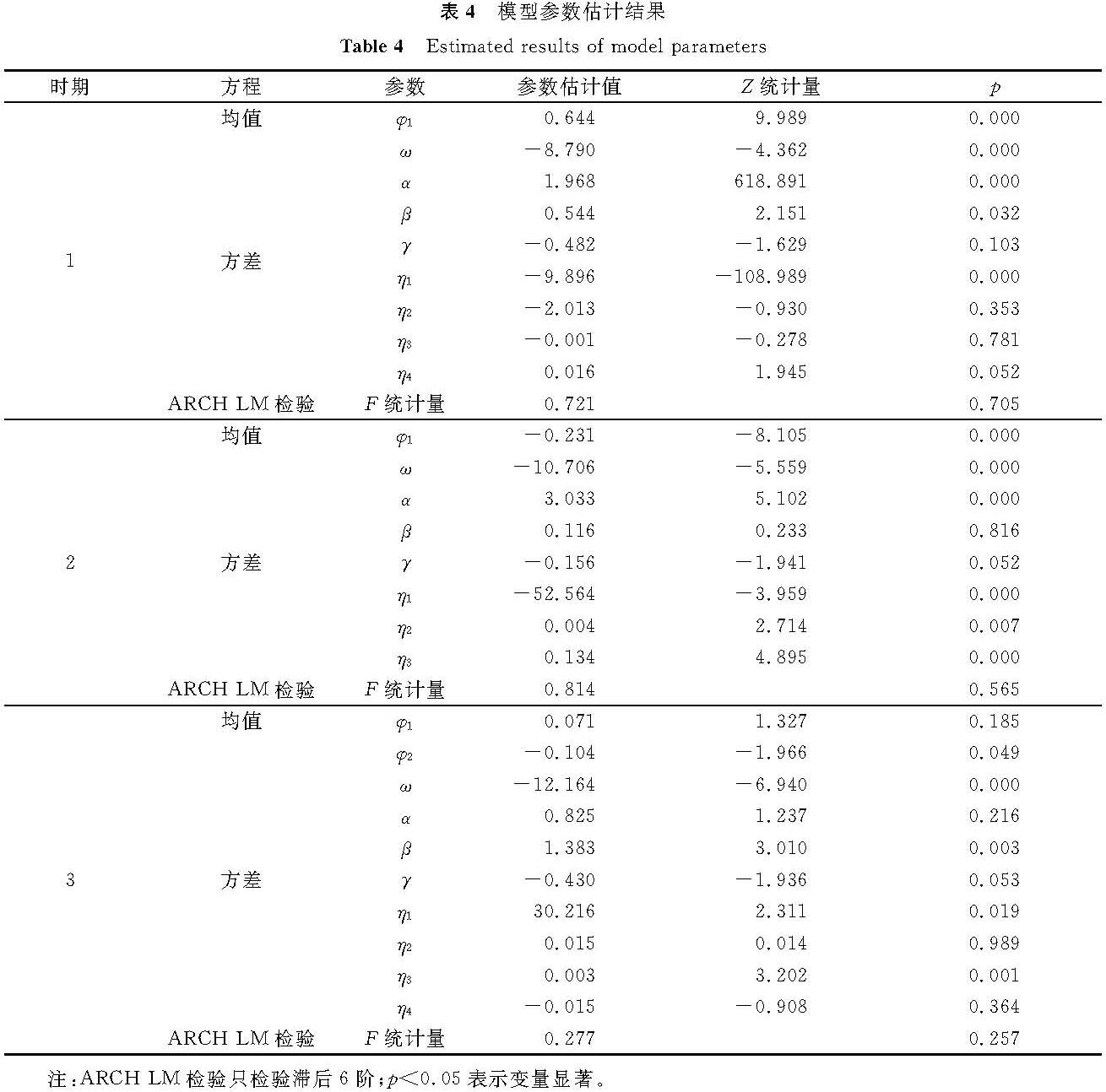

模型参数估计结果见表4。

表4 模型参数估计结果

Table 4 Estimated results of model parameters

由表4可知,时期1均值方程对滞后2期显著,得到的EGARCH模型拟合得较好,且不存在异方差; 时期2的均值方程的滞后项显著,方差方程的绝大多数参数显著,且没有出现异方差; 时期3的均值方程仅有一项参数显著,方差得到很好的拟合,异方差情况已消失。三个时期中,情绪波动期与平淡期对基金成交量增长率的影响都十分显著,说明基金现金流的波动情况与股票收益率之间的相关性较强。

由表4还可以看出,各阶段γ值都小于1,符合GARCH过程平稳的前提条件。而时期1和时期3γ的绝对值皆大于时期2,这说明两个重大改革事件均对γ值产生了较大的影响,即投资者情绪在股市平淡时期的回落速度较快。这表明在投资者情绪剧烈波动时,机构投资者并没有对股市起到稳定作用。股市如果遭受剧烈冲击从而产生剧烈波动时,则无法在短时间里得到缓解; 反之,在投资者情绪稳定时期,机构投资者在一定程度上增强了稳定股市的持续性,并有效缓解波动。

2.3.1 机构投资者在股市情绪上升、下降时期对股市稳定性的影响程度分析首先考察β值,均为正数,表明股市受利好消息的影响更为显著。模型结果表明:深化体制改革时期的β值大于股权分置改革时期,表明此阶段股市存在的杠杆效应最强。

在时期1中,当D=0时,即处于股市情绪下降的时期,η1的估计值为-9.896,且Z统计量显著,这表明此时的机构投资者的交易行为对股市起到了稳定作用,在一定程度上减弱了股市的波动性; 当D=1时,即在情绪上升时期,η1=-11.909(-9.896与-2.013之和)仍小于0,表明机构投资者的交易行为还是减弱了股市的波动性,且η1值的增大说明机构投资者对波动性的影响相比情绪下降时更大。在时期3中,η1估计值为30.216,为正值,表明当股市情绪波动较大时,机构投资者并没有起到稳定股市的作用,且相比第一次牛熊市的股市情绪转换,机构投资者反而加剧了股市的波动性。再观察η3和η4,当股市情绪剧烈波动的时候,个人投资者对第一次改革时期的股票市场的影响不大,但个人投资者与机构投资者间产生的相互作用对股市波动性的影响较为显著,说明此时的机构投资者对个人投资者的影响作用也较为显著。而在第二次改革时期,个人投资者相比机构投资者的影响有所增大,个人投资者占据影响股市波动的主导位置,此时的机构投资者与个人投资者的相互影响作用减小。

2.3.2 机构投资者在股市情绪平淡时期对股市稳定性的影响程度分析在股市情绪平淡的时期,β值为0.116,且Z统计量不显著,表明这个阶段杠杆效应较弱,因此,利好利空消息的出现反而增大了股市波动性。η的系数都非常显著,表明在情绪平淡时期,机构投资者对股市稳定性及个人投资者情绪皆有较大的影响。η1=-52.564,说明在此时期机构投资者对股市波动性的正向影响远大于情绪波动时期的影响。此时,机构投资者起到主导市场的作用,也为股市带来了稳定。与股市情绪上升和下降时期相比,β值也有所减小,说明在股市平淡时期,正杠杆作用较弱,相比情绪的爆发期,各类消息刺激的作用减弱,而此时η2和η3皆十分显著,表明机构投资者行为对个人投资者行为起到了很好的引导。

3 结果分析与政策建议在机构投资者迅速发展的十几年间,它们并没有像监管当局所预期的那样带来减弱股市波动性的效果。相比初期减弱了股市的波动性,机构投资者队伍的不断扩大反而使得股市波动更为剧烈,他们的投资行为并没有给股市带来积极的影响,而这种结果产生的原因有很多。

其一,机构投资者队伍在不断发展壮大的同时个人投资者人数也在不断增长,且增速和影响力可能更大。到2019年底,个人投资者高达1.59亿人,散户与机构投资者的资金比为7:3,散户资金仍占据多数,机构投资者的影响力远不及散户。

其二,虽然经历了两次大的改革,但是这两次改革的侧重点不同,所以导致了两次改革带来的结果和影响有所不同。股权分置改革时期,机构投资者队伍属于壮大时期,并已经初具规模。而当时大多数的个人投资者专业知识还不够完备,跟风现象严重,此时的机构投资者的理性行为影响了个人投资者,对股市起到了稳定的作用。在深化体制改革时期,机构投资者种类在政策鼓励下不断丰富,但监管力度的放宽导致机构投资者并没有起到促进股市稳定的作用。

其三,在证券市场情绪上升期,市场良好的表现增强了机构投资者对证券市场未来发展前景的信心,不断涌出的利好消息也使其陷入盲目自信的陷阱,这反而加大了股市的波动。在证券市场情绪下降期,股价不断下跌,心理账户的存在导致投资者情绪越发低迷。此时,人们对机构投资者的信任大大超过牛市人人赚钱的时期,因此,机构投资者对情绪下降时期的影响更为显著。在股市平淡时期,赚钱效应的减弱使得个人投资者对股市的热情大大减少。此时,机构投资者的买卖行为成为导致股市波动的最大原因,加上个人投资者的参考模仿行为增多,故此时机构投资者起到了重要的引导作用。

中国资本市场与国外成熟市场相比还存在一定的差距。在当前投资市场中,信息噪声的表现更为突出,起步不久的机构投资者也并没有那么专业、规范,依旧会有一定的非理性行为。因此,在规范个人投资者正确投资行为的同时,更要加强对机构投资者行为的引导,不断优化机构投资者的种类,这样才能让机构投资者起到一个良好的示范作用。

随着机构投资者队伍不断壮大,机构投资者的行为对股市稳定的影响也逐渐加大,因此,加强对机构投资者监管,完善股市的相关法律法规最为重要。在相对完善的法律法规和严格的监管体系中,违法所需承受的代价会很大,一般机构投资者不会选择去操纵股价。国外成熟的市场监管机制比较完善,对快速发展的中国市场而言,机构投资者若没有得到良好的监管,则容易导致其盲目追逐利益而违反法律法规,但是由于中国散户仍为大多数,因此监管的力度需要循序渐进[17],不然可能会阻碍国家经济金融的发展。

中国证券市场散户常常以政策为投资导向,由于散户数量庞大,其情绪极易因利好消息和利空消息的出现而剧烈波动,导致热点反复炒作,投机现象严重,使得股市波动较大。股市情绪对投资者行为的影响很大,在股市情绪波动剧烈时,更需要加强对机构投资者的引导,提高机构投资者对个人投资者行为的影响程度。因此,应根据经济周期从股市情绪角度对股市进行约束[18],提高提倡价值投资,走出慢牛行情,这对中国股市稳定性具有重要意义。

4 结 语本文以证券投资基金为机构投资者代表,引入股权分置改革和深化体制改革分隔中国股市两大情绪转换期,并利用主成分分析法得出个人投资者情绪指数,使用EGARCH模型实证分析在不同股市情绪下机构投资者对稳定股市和个人投资者情绪的作用。结果得出,机构投资者在不同时期对股市稳定性的影响不同,也未能对个人投资者行为起到持续的正向影响,因此监管当局需根据不同股市情绪灵活制定相应政策,不可照搬国外成熟市场制度来规范中国机构投资者,这对减小股市波动、促进股市未来健康发展有积极的作用。

- [1] 叶斯琦.长期机构投资者市场占比料提升[EB/OL].(2017-07-27)[2020-05-07].http://www.cs.com.cn/xwzx/201707/t20170727_5394688.html.

- [2] DELONG JB, SHLEIFER A, SUMMERS L H, et al. Positive feedback investment strategies and destabilizing rational speculation[J].The Journal of Finance,1990,45(2):379.

- [3] 朱相平,彭田田.QFII持股对中国股票市场稳定性的影响:基于中美贸易摩擦背景下的研究[J].宏观经济研究,2019(5):60.

- [4] 曹栋,张佳.基于GARCH-M模型的股指期货对股市波动影响的研究[J].中国管理科学,2017,25(1):27.

- [5] WERMERS R. Mutual fund herding and the impact on stock prices[J].Journal of Finance,1999,54(2):581.

- [6] 王典,薛宏刚.机构投资者信息竞争会引发羊群行为吗:基于中国股票市场的证据[J].当代财经,2018(12):62.

- [7] 陈显明.中国开放式基金在行业层面的羊群效应研究[J].现代商业,2019(10):86.

- [8] 吴新春,田存志.机构投资者对我国股市波动的影响研究[J].产经评论,2010(5):144.

- [9] 顾海峰,周亚勇.中证500股指期货推出降低了中国股市波动吗?:来自2007—2016年沪深股市的证据[J].统计与信息论坛,2019,34(2):106.

- [10] 王晓彦,石涛.机构投资者参与行为对我国股市波动性的影响[J].金融理论探索,2018(4):21.

- [11] 顾嵩楠,万解秋.机构投资者持股对股票波动率的影响:基于证券投资基金的分阶段实证研究[J].上海商学院学报,2019,20(1):40.

- [12] 董莉莉.基于EGARCH模型的我国上证指数波动非对称效应研究:以2015年股灾以来上证指数为例[J].时代金融,2018(8):184.

- [13] 张文远,孟楠丁,张天培.我国机构投资对股票市场波动影响研究:基于投资者情绪视角[J].北京工业大学学报(社会科学版),2017(1):60.

- [14] 谢世清,邵宇平.股权分置改革对中国股市波动性与有效性影响的实证研究[J].金融研究,2011(2):185.

- [15] 贺刚,朱淑珍,顾海峰.投资者情绪代理指标筛选优化研究[J].财会月刊,2018(2):163.

- [16] 鹿坪,冷军.投资者情绪与盈余管理:基于应计盈余管理与真实盈余管理的实证研究[J].财经问题研究,2017(2):88.

- [17] 汪天都,孙谦.传统监管措施能够限制金融市场的波动吗?[J].金融研究,2018(9):177.

- [18] 王荣健,杨锁柱.经济周期波动与投资基金应对策略研究[J].时代金融,2017(29):195.