ZHANG Qianhan,TAO Xiangxing,HE Junyi.Research on relationship between financial flexibility, product market competition and enterprise total factor productivity[J].Journal of Zhejiang University of Science and Technology,2021,33(04):275-282.[doi: 10.3969/j.issn.1671-8798.2021.04.004]

中国共产党第十九次全国代表大会报告指出,中国经济已由高速增长阶段转向高质量发展阶段。全要素生产率作为一种系统生产效率,不同于单一要素生产率,更全面地衡量了产业升级和社会经济质量的增长效率。制造业的发展直接体现了国家的生产力水平,在国民经济发展中有着举足轻重的作用。目前国内外经济局势复杂多变,企业竞争日益激烈,企业具有财务柔性可以应对不确定的危机和机遇,财务柔性在企业财务管理中发挥着重要作用,而全要素生产率指标又受财务柔性获取途径中各种经营活动的影响。

关于财务柔性,曾爱民等[1]认为财务柔性具有预防和利用的功能,在应对未来不确定性事件时,一方面能避免企业陷入财务困境,另一方面能更好地把握投资机会。赵华等[2]认为财务柔性是企业财务的一种综合调控能力,使企业更好地适应财务环境和市场环境。谢冰等[3-4]通过实证表明财务柔性对企业价值、企业绩效具有促进作用。尽管众多研究者认为财务柔性在企业生产经营中具有积极作用,但根据自由现金流假说,较高现金持有的财务柔性会增加代理成本,产生消极作用。基于此,杨柳等[5-7]认为财务柔性与企业经营绩效、企业价值等指标存在倒U形关系。Deangelo等[8]提出的财务柔性理论认为,财务柔性主要通过现金持有、负债和权益融资来获取并衡量,企业的生产经营活动与这些因素密不可分。全要素生产率反映了企业生产转化为产出的总体效率,同样受到财务柔性的影响。企业所在的市场环境对生产经营发展也有着一定的影响,从掠夺威胁论的角度出发,现金持有在行业竞争中发挥着战略性作用,雷新途等[9]认为产品市场竞争对现金持有价值的提升具有促进作用,这种作用的机理更多地来源于产品市场竞争的掠夺而非治理效应。Giroud等[10-12]从代理成本角度出发,认为在竞争激烈的行业中,管理者面临着巨大的压力,他们必须减少或消除自身的懈怠,最大限度地提高利润和效率,以便在市场竞争中生存。现有关于财务柔性的研究大多结合企业绩效关系来进行研究,并且有关市场竞争的研究多数是直接对财务柔性与市场竞争或生产率与市场竞争进行研究,鲜有文献将财务柔性、产品市场竞争及全要素生产率结合来进行实证分析。因此,从企业微观角度出发探究制造业企业财务柔性与企业全要素生产率之间的关系,将产品市场竞争作为调节变量,探究产品市场竞争在财务柔性与全要素生产率之间的调节效应,并在此基础上按产权性质分组进一步进行研究,不仅有利于企业进行财务决策,还有利于新常态下促进经济稳定与高质量发展。

1 理论分析与研究假设1.1 财务柔性与全要素生产率基于财务柔性的预防和利用功能,一定程度的财务柔性储备对企业全要素生产率发展具有积极作用。然而,由于委托代理问题的存在,当财务柔性储备达到并超过一定限度时对全要素生产率可能会造成不利影响。一方面,内源融资缺乏债权人监督,较低的负债水平难以通过债权人对管理者进行约束; 另一方面,高现金持有对企业而言是一种资源的浪费,并且会造成管理者因盲目自信而过度投资,也可能会增加管理者谋私的机会。因此,提出假设1:财务柔性与全要素生产率之间呈倒U形关系。

1.2 产品市场竞争的调节作用在激烈的产品市场竞争中,企业往往需要通过自身独特的竞争优势占领市场以击败竞争对手,而产品市场竞争力较弱的企业将面临市场被侵占或退市的风险。根据掠夺威胁论和代理理论,产品市场竞争在一定程度上能够更有效地发挥财务柔性的预防和利用功能,促使企业投资及避免次优投资,缓和由于资金闲置等引起的代理成本压力。因此,提出假设2:产品市场竞争越激烈,财务柔性对全要素生产率的正向促进作用越大。

不同产权性质的企业所面临的融资约束和代理成本等生产经营环境不同,产品市场竞争所带来的效果可能也不同。针对国有企业管理层员工激励不足和代理成本带来的问题,产品市场竞争可以减少管理层自利行为的发生,相比非国有企业,国有企业产品市场竞争可以更有效地抑制财务柔性储备增加所带来的代理成本上升。但也有研究者认为,由于非国有企业融资约束问题的存在,对产品市场竞争更为敏感,需要更多的财务柔性以应对不确定的市场竞争。因此,本研究针对产权性质对产品市场竞争的调节作用进行进一步的回归分析。

2 研究设计2.1 样本与数据来源以2009—2019年中国证券市场沪深两市A股中制造业上市公司为研究样本。为了保证样本选取的有效性,对其进行如下操作:1)剔除2009—2019年这一研究区间内被ST、ST*或PT的上市公司; 2)为保证融资渠道相同,剔除同时在B股、H股发行的上市公司; 3)剔除资产负债率大于1的上市公司,保证财务数据的可研究性; 4)剔除存在异常值和数据缺失的上市公司。本文所采用的数据均来自国泰安数据库,行业分类方法为中国证监会《上市公司行业分类指引》(2012年修订),采用软件Stata15.0进行统计分析。

2.2 变量定义2.2.1 被解释变量全要素生产率(Y)反映了生产投入转化为产出的总体效率。根据鲁晓东等[13]546对全要素生产率估计方法的研究,OP(Olley-Pakes)法和LP(Levinsohn-Petrin)法能较好地解决估计中带来的内生性和样本选取问题。但是由于OP法要求企业的真实投资额必须大于0,易损失样本,因此本研究选择使用LP法对全要素生产率进行估计。估计中涉及的变量如下:以主营业务收入表示产出; 以职工人数表示劳动力投入; 以固定资产净值表示资本投入; 以购买商品、接受劳务支付的现金表示中间投入。

2.2.2 解释变量对于财务柔性(X1),现有文献一般采用单指标判断、双指标结合法和多指标结合法进行度量,由于单指标度量的片面性和综合指数度量涉及权重问题的主观性,故本研究主要借鉴曾爱民等[1]衡量财务柔性的方法。具体计算公式如下:

X1=X15+X16; (1)

X15=X17-X18; (2)

X16=X19-X20。 (3)

式(1)~(3)中:X15为现金柔性; X16为负债柔性; X17为企业现金比率; X18为行业现金比率; X19为行业负债比率; X20为企业负债比率。

2.2.3 调节变量对于产品市场竞争(X3),现有文献一般采用行业市场集中度、交叉价格弹性和赫芬达尔指数(Herfindahl-Hirschman Index)进行衡量。由于行业市场集中度只考虑了企业与总行业产出的关系,忽略企业间相互作用,交叉价格弹性指标计算较为困难,无法准确衡量,因此借鉴张永冀等[14]在研究产品市场竞争时的指标,选取赫芬达尔指数进行衡量。通常而言赫芬达尔指数越小,表示竞争程度越激烈,出于在调节效应结果中方便解释的原因,本文将该指数取负数,X3数值越高,产品市场竞争越激烈,具体计算公式为

式(4)中:Mi为公司i的主营业务收入; M为行业主营业务收入总额。

2.2.4 控制变量为使模型更准确,考虑到存在诸多因素影响全要素生产率,从企业财务运营和公司治理两个角度引入控制变量。具体指标包括:资产负债率(X4),为企业总负债与企业总资产之比; 企业规模(X5),为企业总资产对数; 托宾Q值(Tobin's Q Ratio)(X6),为企业市值与总资产之比; 总资产周转率(X10),为营业收入与总资产之比; 营业净利率(X11),为净利润与营业收入之比; 股权集中度(X7),为第一大股东持股比例; 董事长与总经理兼任情况(X8),兼任取0,不兼任取1; 独立董事占比(X9),为独立董事占董事会比例。此外,模型还同时控制了年份(∑X12)和行业(∑X13)。

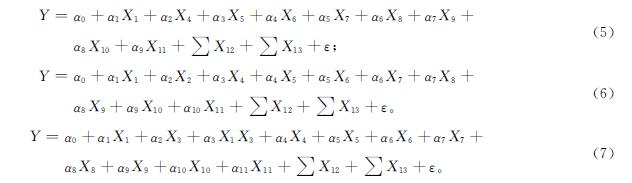

2.3 模型构建考虑到财务柔性的滞后效应,对模型中的财务柔性指标采用滞后一期进行度量。为观测和量化研究财务柔性与企业全要素生产率的倒U形关系,构建模型一(式(5))和模型二(式(6))。为验证产品市场竞争在财务柔性与全要素生产率之间的调节效应,在模型一的基础上加入产品市场竞争变量及财务柔性与产品市场竞争的交互项(X1X3),以此构建模型三(式(7))。

式(5)~(7)中:α0为截距; αj(j=1,…,11)为回归系数; ε为随机误差项。

对上述模型进行回归分析。根据豪斯曼(Hausman)检验和F检验结果,选择使用双向固定效应模型进行回归分析,控制行业和年份变量。

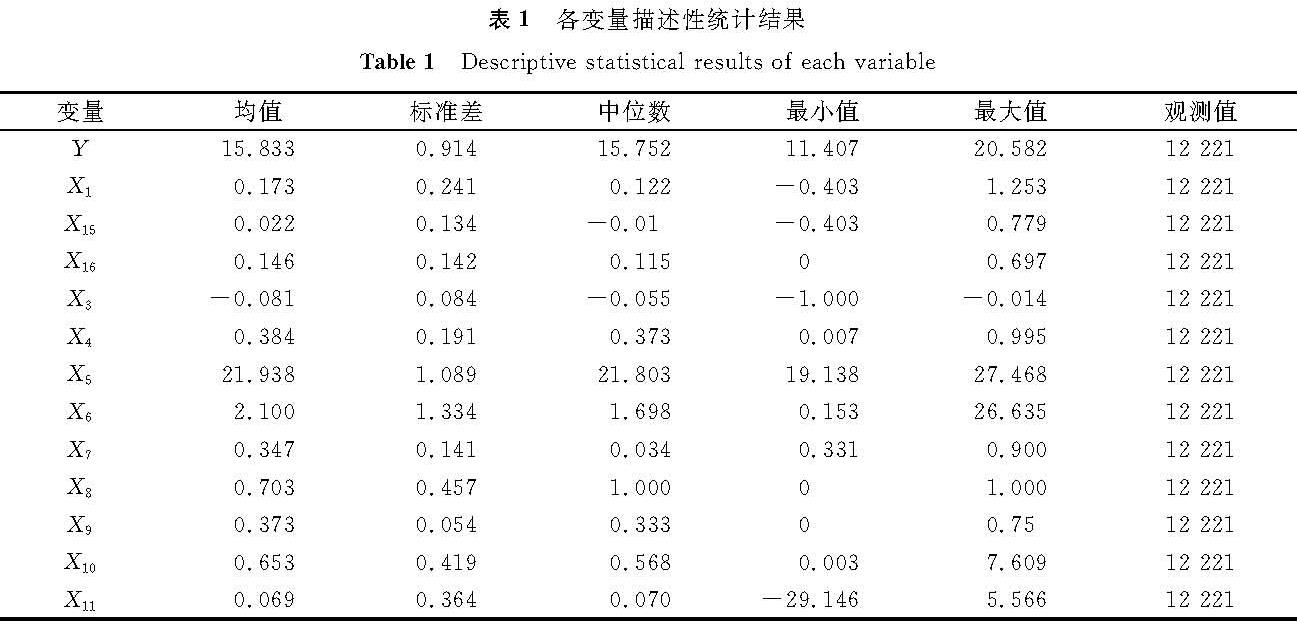

3 实证分析3.1 描述性统计各变量描述性统计结果见表1。由表1可知,2009—2019年制造业上市企业财务柔性最小值为-0.403,最大值为1.253,均值为0.173,中位数为0.122,各企业财务柔性储备具有一定的差距,从整体上看,均值和中位数皆为正值,这说明制造业上市公司普遍保持一定的财务柔性储备。从将财务柔性分为现金柔性和负债柔性来看,负债柔性均值远大于现金柔性均值,这说明制造业上市公司主要是通过储备负债柔性的方式获取财务柔性。产品市场竞争指标在变量定义中已进行负值转换,可得赫芬达尔指数(Herfindahl-Hirschman index)均值为-0.081,中位数为-0.055,最大值为-0.014,最小值为-1.000,其原因可能是某个行业在样本中只有一家企业,相比最小值,均值和中位数更接近于最大值,这说明制造业上市公司各行业面临的竞争较为激烈,市场竞争程度较高。

表1 各变量描述性统计结果

Table 1 Descriptive statistical results of each variable

表2为按产权性质分组描述性统计结果。由表2可知,国有企业和非国有企业的全要素生产率差距不大,均在16左右,但是从财务柔性指标看,非国有企业财务柔性均值0.209,中位数0.168,国有企业财务柔性均值0.087,中位数0.029,无论是均值还是中位数均可说明中国制造业上市公司非国有企业比国有企业更注重财务柔性储备,这可能是基于非国有企业生产经营的不稳定性及对市场变化的敏感性,要求企业储备更多的财务柔性而决定的。

表2 按产权性质分组描述性统计结果

Table 2 Descriptive statistical results grouped according to nature of property rights

3.2 相关性分析

表3为各变量相关性分析结果。由表3可知,全要素生产率与财务柔性在1%的水平上显著相关。财务柔性与产品市场竞争在1%的水平上呈显著正相关,这说明产品市场竞争在一定程度上会促使企业增加财务柔性储备量。此外,在进行回归分析前,对模型进行方差膨胀因子(variance inflation factor,VIF)多重共线性检验,结果显示各模型VIF值均小于3,排除模型存在多重共线性的可能,因此可进行下一步回归分析。

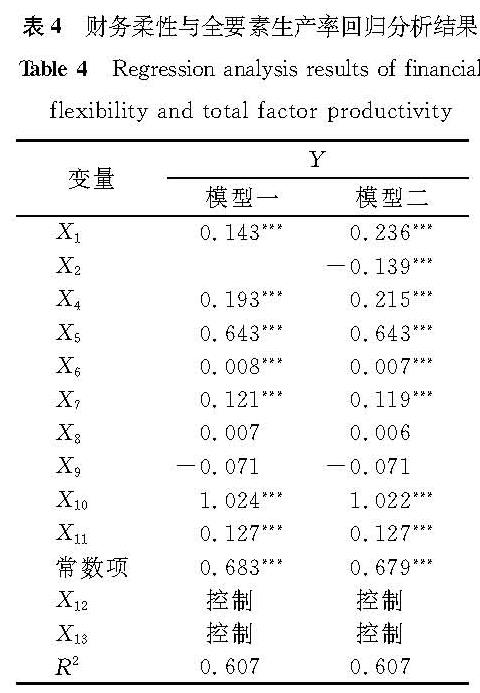

3.3 回归结果分析3.3.1 财务柔性与全要素生产率回归分析根据Hausman检验和F检验,对回归分析选择双向固定效应模型,借鉴何明志等[7]对财务柔性和企业全要素生产率的研究,对行业和年份变量进行控制。财务柔性与全要素生产率回归分析结果见表4。

表3 各变量相关性分析结果

Table 3 Correlation analysis results of each variable

表4 财务柔性与全要素生产率回归分析结果

Table 4 Regression analysis results of financial flexibility and total factor productivity

表4为财务柔性与全要素生产率回归分析结果,是对假设1的检验。通过模型一和模型二回归结果可以看出,财务柔性与它的二次项系数符号相反,且均在1%的水平上显著,表明财务柔性与全要素生产率之间并不是单纯的线性相关。但是由于Lind等[15]认为当自变量和因变量之间的关系曲线是凸并且单调时,通过自变量和自变量二次项系数符号来判断是否为倒U形的传统做法就显得有些单薄,因此本研究利用Stata软件中utest检验命令对模型进行进一步测试。所检验的结果为:极值点为0.85,财务柔性取值范围为[-0.4,1.25],极值点落在取值范围之间,通过斜率在其区间中存在负数可以得出结论,财务柔性与全要素生产率之间呈倒U形关系,说明在到达拐点前全要素生产率水平随着财务柔性的增加而提升,但随着财务柔性的增加,达到极值点0.85后,继续增加财务柔性所带来的正向效应不足以抵消代理成本的消极影响,此时财务柔性对全要素生产率具有消极作用,由此验证假设1成立。

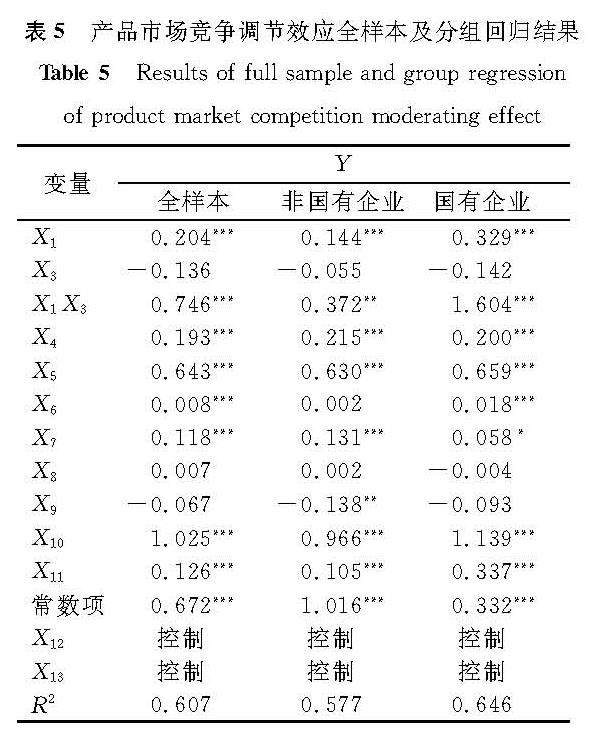

表5 产品市场竞争调节效应全样本及分组回归结果

Table 5 Results of full sample and group regression of product market competition moderating effect

3.3.2 产品市场竞争调节效应回归分析

根据模型三对产品市场竞争调节效应进行全样本和按产权性质分组回归,结果见表5。

由表5全样本回归结果中可知,财务柔性与产品市场竞争的交互项系数(0.746)为正且在1%水平上显著,与自变量财务柔性系数符号同向,说明随着产品市场竞争程度的加强,财务柔性更能发挥其预防及利用的功能,抑制财务柔性增加所带来的代理成本等负面影响,此时财务柔性达到更高水平时企业全要素生产率才达到最大值,由此验证假设2成立。

表5非国有企业与国有企业分组回归结果显示:财务柔性系数在两个回归模型中都非常显著,但国有企业财务柔性系数比非国有企业系数高出两倍多,这表明相比非国有企业,财务柔性在国有企业生产率提升中更为重要。由财务柔性和产品市场竞争交互项显著性可知,国有企业交互项比非国有企业更为显著。此外,可明显观察到国有企业交互项系数远大于非国有企业交互项系数,这表明在国有企业中,产品市场竞争对财务柔性与全要素生产率的正相关关系具有更显著的促进作用。

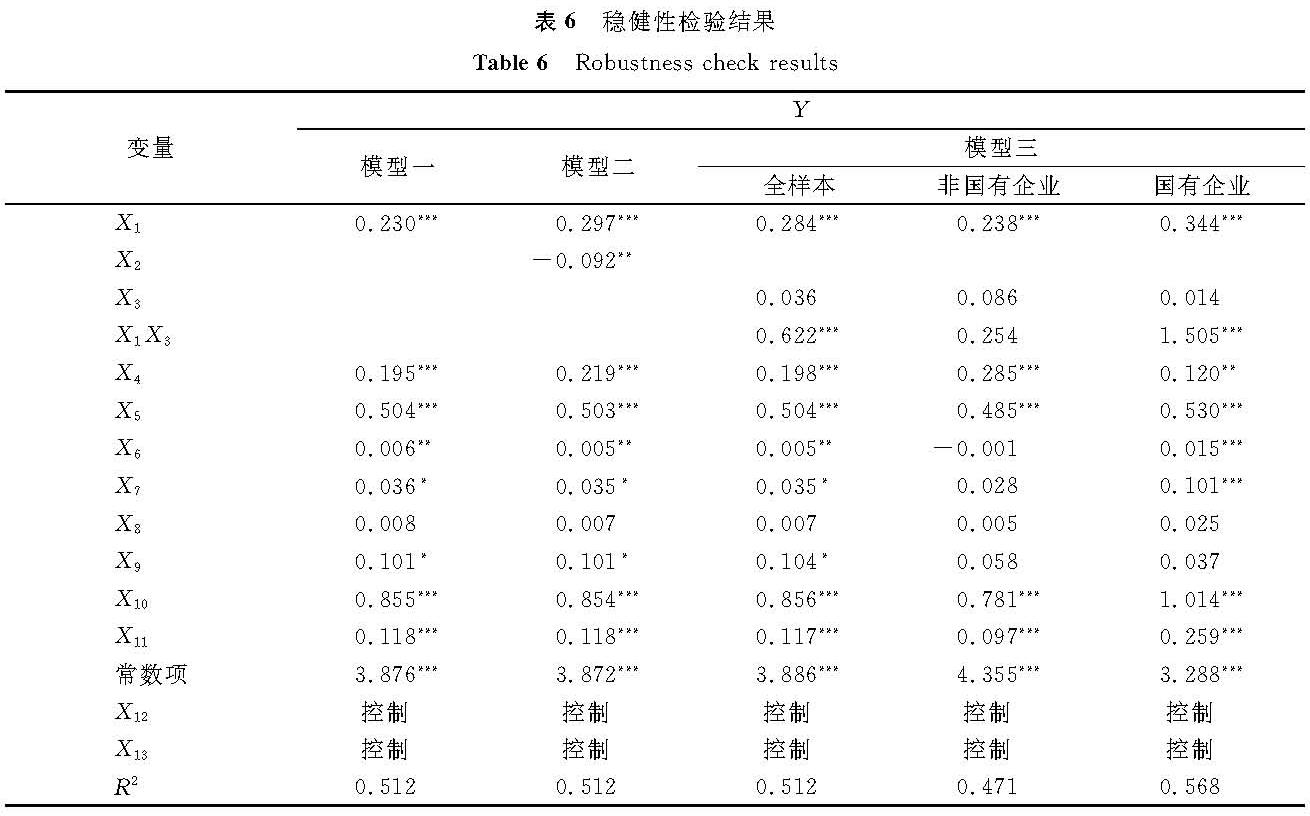

3.4 稳健性检验现有文献对全要素生产率的测算没有既定的标准,根据鲁晓东等[13]557对几种估计方法的研究,OP法虽然会造成数据丢失问题,但估计结果与LP法估算结果大致相当。因此,采用OP法估计因变量全要素生产率(Y)以对模型进行稳健性检验,结果见表6。由表6可知,更换全要素生产率估计方法后,虽然财务柔性的二次项系数显著性有所下降,但结果仍呈现财务柔性与全要素生产率关系为倒U形的结果,表明假设1成立; 在产品市场竞争调节作用的模型中,财务柔性与产品市场竞争交互项系数仍为正,表明产品市场竞争在财务柔性对全要素生产率的正向作用中起促进作用,因此假设2成立; 在进一步分组回归中,财务柔性与全要素生产率交互项的显著性在非国有企业与国有企业中的差异比表5分组回归结果更为明显。综上所述,回归结果稳健。

表6 稳健性检验结果

Table 6 Robustness check results

4 结 语

本文以2009—2019年中国证券市场A股中制造业上市公司的财务数据为样本,对财务柔性与全要素生产率之间的关系进行实证研究,并加入产品市场竞争指标做调节效应分析及分组回归,结果表明:1)A股中制造业上市公司财务柔性与企业全要素生产率之间呈倒U形关系; 2)产品市场竞争有利于缓解财务柔性造成的代理成本问题,产品市场竞争程度越激烈,财务柔性对企业全要素生产率的正向促进效果就越大; 3)相比非国有企业,产品市场竞争的调节作用在国有企业中更为显著。

综合上述结论,笔者认为企业应储备一定的财务柔性,但并非越多越好,应根据自身所需建立完整的预警机制,将财务柔性保持在适度水平,使全要素生产率达到最佳状态; 根据描述性统计中所述,企业财务柔性中负债柔性比例较大,考虑到当前国内外市场环境的不稳定性,企业在保持财务柔性水平的过程中应加大现金柔性比例,降低负债柔性比例以应对不确定的危机和机遇; 产品市场竞争能较好地减少国有企业存在的一系列渎职、自利等代理问题,由此政府应完善产品市场竞争体系,促使企业研发创新,提高自身竞争力水平,以全面提升产品市场竞争程度,使财务柔性在国有企业中发挥更好的积极作用,提高企业全要素生产率,促进社会经济高质量发展。由于笔者对财务柔性的度量是将其分为现金柔性和负债柔性,虽然这是目前较多研究者的做法,但是除现金和负债外,企业获取财务柔性的方式还包括权益融资等,故该度量方法无法全面体现财务柔性,与实际结果可能存在偏差,在未来的研究中将对财务柔性度量方法进行更深入的研究,以建立更全面的财务柔性度量体系。

- [1] 曾爱民,傅元略,魏志华.金融危机冲击、财务柔性储备和企业融资行为:来自中国上市公司的经验证据[J].金融研究,2011(10):155.

- [2] 赵华,张鼎祖.企业财务柔性的本原属性研究[J].会计研究,2010(6):62.

- [3] 谢冰.财务柔性对企业价值的影响研究:基于企业成长性的调节效应[J].价格理论与实践,2018(12):167.

- [4] 杨荣华,黄陟.环境不确定性、财务柔性与企业价值:基于2008—2014年A股上市公司的经验数据[J].财会通讯,2016(36):27.

- [5] 杨柳,潘镇.财务柔性与企业绩效的动态关系:基于融资约束与代理成本的调节效应分析[J].经济与管理研究,2019,40(4):125.

- [6] 姚禄仕,陈宏丰.财务柔性储备提升了企业价值吗?:来自创业板上市公司的经验证据[J].华东经济管理,2017,31(7):139.

- [7] 何明志,王晓辉.财务柔性、研发投入与企业全要素生产率[J].产经评论,2019,10(4):81.

- [8] DEANGELO H, DEANGELO L. Capital structure, payout policy and financial flexibility[R].Los Angeles: University of Southern California, 2007.

- [9] 雷新途,黄盈莹,李晓倩,等.掠夺效应还是治理效应:产品市场竞争提升现金持有价值的机理检验[J].财经理论与实践,2018,39(6):105.

- [10] GIROUD X, MUELLER H M. Does corporate governance matter in competitive industries?[J].Journal of Financial Economics,2010,95(3):312.

- [11] LAKSMANA I, YANG Y W. Product market competition and corporate investment decisions[J].Review of Accounting and Finance,2015,14(2):128.

- [12] 罗进辉,李小荣,向元高.媒体报道与公司的超额现金持有水平[J].管理科学学报,2018,21(7):91.

- [13] 鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学,2012,11(2):546,557.

- [14] 张永冀,炎晓阳,张瑞君.产品市场竞争与关联方交易:基于战略转移定价理论的实证分析[J].会计研究,2014(12):81.

- [15] LIND J T, MEHLUM H. With or without U?: the appropriate test for a U-shaped relationship[J].Oxford Bulletin of Economics and Statistics,2010,72(1):109.