XIANG Yonghui,HU Yutian.Empirical research on whether improvement of comparative advantage leads to intensification of trade friction-A case study on some Chinese manufacturing industries[J].Journal of Zhejiang University of Science and Technology,2021,33(04):300-308.[doi: 10.3969/j.issn.1671-8798.2021.04.007]

从历史上看,对外贸易迅猛发展的国家难免遭遇贸易摩擦,其根源一直是各界关注的重要问题。对于近期发生的中美贸易摩擦,余永定[1]、陈继勇[2]、张杰[3]、姚洋等[4]大多从中美国力此消彼长的宏观层面来分析其根源,目前比较缺乏基于微观层面的分析。从中国贸易救济信息网提供的贸易摩擦数据看,1995年到2019年中国遭遇了来自发达国家及发展中国家的各种贸易摩擦,贸易摩擦的重心则逐步从劳动密集型向资本密集型及技术密集型行业转移。同时,李小平等[5]、杨汝岱[6]、Khandelwal等[7]也发现在中国国内出现了与对外贸易迅猛发展紧密关联的生产率快速提升及相应比较优势的剧烈变动。这两种趋势的同时出现应该并非偶然,由此能否推断是因为中国相对其他国家比较优势提升了从而激化了彼此间贸易摩擦?

回答该问题,首先需要测度比较优势。对中国比较优势测度的重要研究,例如Nath等[8]、Ju等[9]、金碚等[10]、戴翔[11],大都采用了显示性比较优势(revealed comparative advantages,RCA)指数的方法来测度,同时他们的研究均发现中国的比较优势有从劳动密集型向资本密集型行业转移的趋势。然而,RCA指数大都基于Belassa[12]的传统方法,并不契合比较优势的核心思想,因为该方法基于实际(事后)实现的双边部门的贸易流量,未能将共同影响贸易流量的出口国、进口国和特定部门等多种因素分离,而比较优势是基于出口国的某种内在(事前)的特征。关注到该问题,Costinot等[13]提出了测度比较优势的新型RCA指数方法,可有效规避上述缺点。

回答该问题,其次还需要确定比较优势变动是否引起贸易摩擦。理论上常将贸易摩擦归因于技术进步,例如Gomory等[14]及Samuelson[15]构建的分析模型就指出国家间贸易不会永远互补互利,后发国家技术进步可能降低先发国家福利从而引发贸易摩擦。梁俊伟等[16]、杨飞等[17]、邓路等[18]的实证研究发现中国的技术进步可能是其遭遇贸易摩擦的重要原因。但本研究并不直接测度技术进步而选择测度比较优势,一个重要原因是改革开放后中国外贸迅猛增长带动了技术进步,技术进步又带来了要素禀赋结构变动,两者都导致比较优势升迁,但实证中很难将两者截然分开,因此选择测度比较优势来表示一国特定行业的发展质量更为全面和简便。有鉴于此,本研究的分析思路是:首先利用新型RCA指数来准确测度各国各行业的比较优势,以确定中国相对其他国家确实提升了比较优势,然后再从行业比较优势的微观视角切入,分析该提升是否激发了贸易摩擦。

1 比较优势的测度框架新型RCA指数的计算过程简述如下。贸易流量是求解新型RCA指数的基础,可以将贸易流量利用式(1)来描述:

式(1)中:i、j和k分别表示出口国、进口国和行业; δi,j为出口国-进口国固定效应; δj,k为进口国-行业固定效应; zi,k近似于国家i在行业k的基本生产率水平(即李嘉图模型中的技术系数)。技术差异是由出口国-行业自身的特点决定的,并取决于两个参数:zi,k和θ。其中,zi,k是构建李嘉图比较优势指数必不可少的参数,它包含了所有可能影响给定国家和行业内生产者生产率的相关因素,比如气候、基础设施、制度等; 参数θ来自弗雷切特(Fréchet)生产率分布,它代表了行业内生产率的异质性程度,为简便起见,可假设θ在所有国家和行业都是一样的(较多文献将其值取为6.5,例如Simonovska等[19]和Donaldson[20])。

尽管随机变量zi,k的实现是事先未知的,但可以在式(1)中利用出口国-行业固定效应δj,k来近似确定技术差异:

对于式(2),利用普通最小二乘法(ordinary least squares,OLS)估计得到相应系数后再结合式(1)可以得到:

这样计算出来的李嘉图比较优势指数Zi,k有着较好的代表性,因为它是根据由给定的某个国家某个行业内在的生产率所决定的贸易流量来计算的,而其他影响贸易流量的因素都通过出口国-进口国固定效应及进口国-行业固定效应进行控制。如果以某个特定的出口国和出口行业作为固定不变的基准,可以计算其他国家其他行业相对应的成对的比较优势指数。但本研究的目的是要提供一个全球性的比较结果,所以可以将所有出口国作为一个基准组来计算加权的新型RCA指数:

式(4)中,Z..为所有出口国所有出口部门的Zi,k的平均值; Zi.为出口国i所有出口行业的Zi,k的平均值,Z.k为所有出口国在出口行业k的Zi,k的平均值。通过式(4)计算出的Ri,k若大于1,则表明国家i在行业k上具备比较优势,该数据可以在任何国家和任何行业之间进行比较。

2 比较优势测度结果的比较分析2.1 国家和行业的选择与中国发生贸易摩擦较多的国家主要是大型工业国,因此本研究主要选取G20国家。考虑到石油等资源行业纯粹由自然资源禀赋决定,所以在G20国家中去掉沙特阿拉伯,以及去掉欧盟(并非单一国家),然后将西班牙和荷兰这两个较重要出口国添加进来。因此,出口国包括:阿根廷、澳大利亚、巴西、加拿大、中国、法国、德国、印度尼西亚、意大利、日本、韩国、墨西哥、荷兰、俄罗斯、印度、南非、西班牙、土耳其、英国和美国。根据国际贸易中心(International Trade Center,ITC)的贸易数据,这20个国家2017年总出口额占全球总出口额的64%,比较具有代表性。对于进口国,利用ITC 2017年进口贸易数据进行高低排序,选择了排名前94名的国家或地区(年度进口金额都大于100亿美元)。

对于产品范围,本研究根据HS(Harmonized System,协调制度)海关编码分类标准,将产品限定在制造业,因为农业和资源行业的比较优势较难改变。制造业所有行业中,第29、30、39、61、62、71、72、73、84、85、87、88、90、84等14个大类的产品,2017年总出口额占当年所有产品总出口额的60%,同样也比较具有代表性; 同时还包含了传统及高科技行业,比较具有综合性。

2.2 中国部分制造业比较优势的变化及其他国家比较优势的变化首先将中国自身1995年与2017年根据贸易出口数据计算而来的比较优势进行比较,结果见表1。将产品进行粗略划分,其中第29、30、84、85、87、88和90类是相对技术和资本密集型,其余是相对劳动密集型。从表1可以看出,除了第30、88类之外,其余行业的比较优势都是上升的,其中第29、71、72、84和第85类的比较优势的上升幅度尤其大。比较传统的劳动密集型行业,如第61、62类,其比较优势也有所上升,但上升幅度相对较小。由此我们的判断是,从1995年到2017年中国的技术和资本密集型行业的比较优势确实提升巨大,与前人的研究结果相一致。

表1 1995年与2017年中国部分制造业比较优势的变化

Table 1 Changes in comparative advantage of some Chinese manufacturing industries in 1995 and 2017

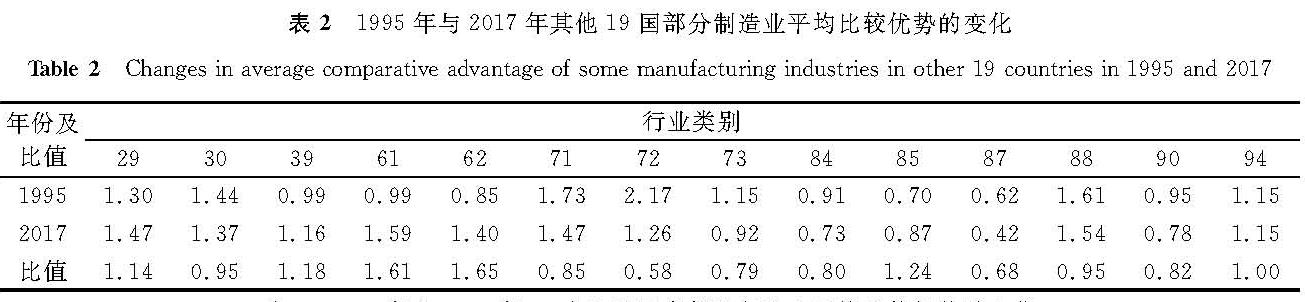

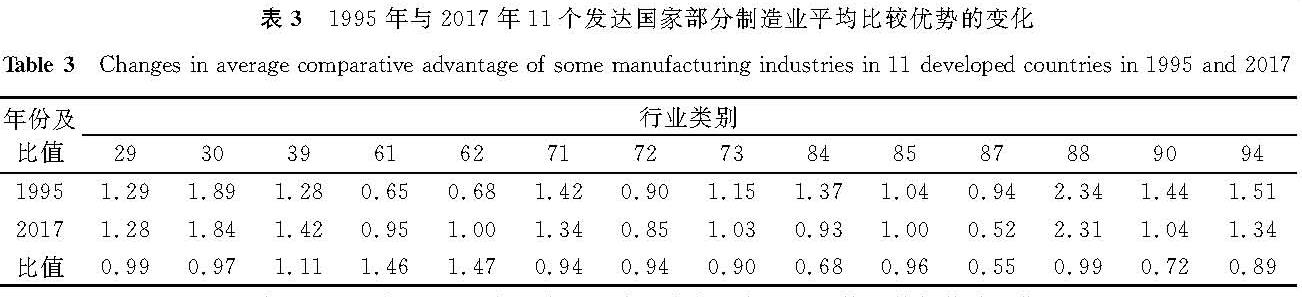

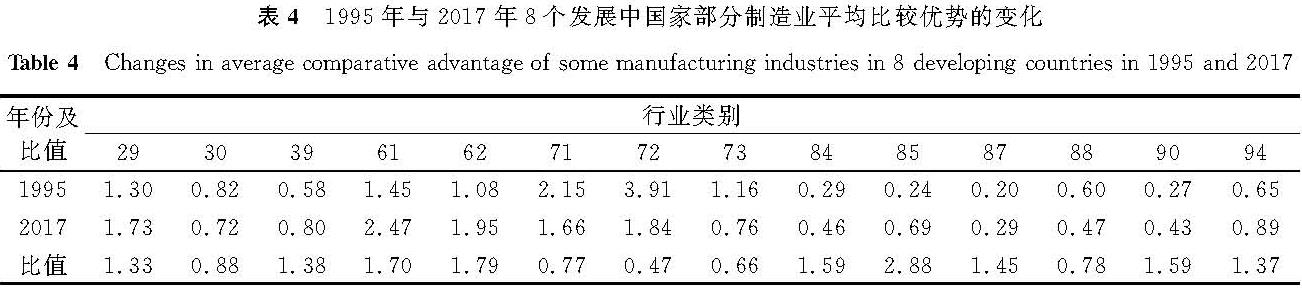

虽然中国在大多数制造业中的比较优势有巨大提升,但是如果其他国家提升程度类似,中国并不一定具备赶超的可能,因此还需横向比较。1995年与2017年其他国家部分制造业平均比较优势的变化见表2,从表中可以看出,平均比较优势上升的行业有制造业中的第29、39、61、62、85类,其他行业的平均比较优势或持平或下降,其中上升幅度最大的行业是第62类。从表1和表2的对比中可看出,相比其他国家,中国制造业比较优势提升幅度更大,只在第30类和第88类上的进步不足。考虑到发达国家和发展中国家可能存在较大的差异,本研究将澳大利亚、加拿大、法国、德国、意大利、日本、韩国、荷兰、西班牙、英国和美国等11国归类为发达国家,中国除外的其他8个国家归类为发展中国家,分别展示发达国家和发展中国家1995年与2017年制造业平均比较优势的变化,结果见表3和表4。从表3可以看出,发达国家大部分行业的平均比较优势都在相对下降,只有第39、61和62类在上升。从表4可以看出,发展中国家(不含中国)较多行业的平均比较优势都在上升,只有第30、71、72、73、88类在相对下降。总体而言,在技术密集型行业,比如第30、84、85、87、88、90类等还是发达国家的比较优势更明显,在劳动密集型行业,比如第61、62类上,还是发展中国家的比较优势更明显,但发展中国家已经在第71、72类等资本密集型行业上开始占据比较优势了。这个比较结果与目前发达国家占据高端行业而发展中国家占据中低端行业的全球分工大格局是一致的,也显示出发达国家偏重服务业而在制造业上相对衰落的大趋势。将表1、表3和表4综合来看,中国不仅相对于发达国家,而且相对于发展中国家,在大部分行业上都表现出更大幅度的提升,展现了全行业链的巨大优势,这可能是中国不仅与发达国家而且与发展中国家的贸易摩擦都比较多的重要原因。

表2 1995年与2017年其他19国部分制造业平均比较优势的变化

Table 2 Changes in average comparative advantage of some manufacturing industries in other 19 countries in 1995 and 2017

表3 1995年与2017年11个发达国家部分制造业平均比较优势的变化

Table 3 Changes in average comparative advantage of some manufacturing industries in 11 developed countries in 1995 and 2017

表4 1995年与2017年8个发展中国家部分制造业平均比较优势的变化

Table 4 Changes in average comparative advantage of some manufacturing industries in 8 developing countries in 1995 and 2017

3 计量模型设定、变量说明与描述性统计

为进一步验证猜想,本研究利用国家之间行业层面的贸易救济案件数量来衡量贸易摩擦程度,试图检验以下两个假设:

假设1:中国行业层面比较优势的相对提升将增加其他国家与中国发生贸易摩擦的概率。

假设2:中国行业层面比较优势的相对提升将增加其他国家与中国发生贸易摩擦的数量。

3.1 计量模型设定计量模型设定如下:

式(5)中:i为发起申诉的国家; k为案件对应行业; t为申诉发生年份。被解释变量有2个,一个为Dikt(发动为1,不发动则为0),代表i国k行业第t年是否对中国发动贸易救济; 另一个为Nikt,代表i国k行业第t年对中国发动贸易救济案件数量。核心解释变量为Rikt,是i国k行业在t年的比较优势指数与中国相应指数的比值。控制变量分为行业层面的变量Xikt和国家层面的变量Xit。δk和wt分别代表行业固定效应和时间固定效应,εikt是随机扰动项。

由于第一个被解释变量Dikt是0-1二值变量,所以选择分类评定模型(Logit model)进行估计; 而第二个被解释变量Nikt是计数数据,同时该变量包含较多零值,可用泊松模型(Poisson model)或负二项式模型(negative binomial model)来估计。

3.2 变量计算及数据来源由于中美贸易摩擦爆发于2018年,中国对美国的出口及对其他国家的出口可能都受到较大的影响,因此,利用2018年出口数据计算的比较优势指数可能有所偏差,同时考虑到数据可得性,本研究将时间限定于1995年至2017年,对中国发起贸易救济的国家限定于除中国之外的G20国家。具体贸易救济措施包括反倾销、反补贴和保障措施三类,其中反倾销比例较大。经过整理后的样本为高维平衡面板数据,样本观测值为6 118个(19国、14个行业和23年)。

对模型中变量的数据来源及测算说明如下:

1)被解释变量。Dikt代表是否存在贸易救济行为(样本观测值中存在贸易救济行为的样本为885个,占比14.5%; 没有贸易救济行为的样本为5 233个,占比85.5%); Nikt代表贸易救济案件数量(案件数量差异较大,最小为0,最大为22)。贸易救济的相关数据来自中国贸易救济信息网,同时参考了全球反倾销数据库(Global Antidumping Database,GAD)相关数据。

2)解释变量。本研究的核心解释变量是Rikt,可以将其他国家的新型RCA指数与中国相应的新型RCA指数相除而得,该比值越大代表差距越大,其计算所需贸易数据来自法国信息技术研究中心(Centre d'études Prospectives et d'Informations Internationales,CEPII)的BACI数据库。

3)行业层面控制变量。行业层面的控制变量包括中国所占进口份额、来自中国的实际进口额等两个变量。Cpenrate是中国k行业出口在i国进口市场的份额,Cinimp是中国k行业对i国出口额的自然对数,其计算所需贸易数据来自CEPII-BACI数据库。

4)国家层面控制变量。国家层面控制变量包括实际汇率比值Crer、GDP(gross domestic product,国内生产总值)增长率Cgdpgrow、与中国的距离Cindist、与中国的宗教文化共同度Ccomrelig、是否签订了区域贸易协定Cfta_wto等。其中实际汇率比值所用数据来自国际货币基金,GDP增长率来自世界银行WDI数据库,其他变量数据来自CEPII引力数据库。

3.3 描述性统计表5为被解释变量和解释变量的统计描述,从表中可以看出,被解释变量及行业层面的解释变量均存在过度分散现象(标准差大于均值),这表明贸易救济可能存在较强行业异质性特征。在存在过度分散的情况下,尽管泊松回归依然可以给出一致的估计,但相对而言负二项回归更有效率。

表5 被解释变量和解释变量的统计描述

Table 5 Statistical description of dependent and independent variables

4 实证结果分析4.1 基准回归

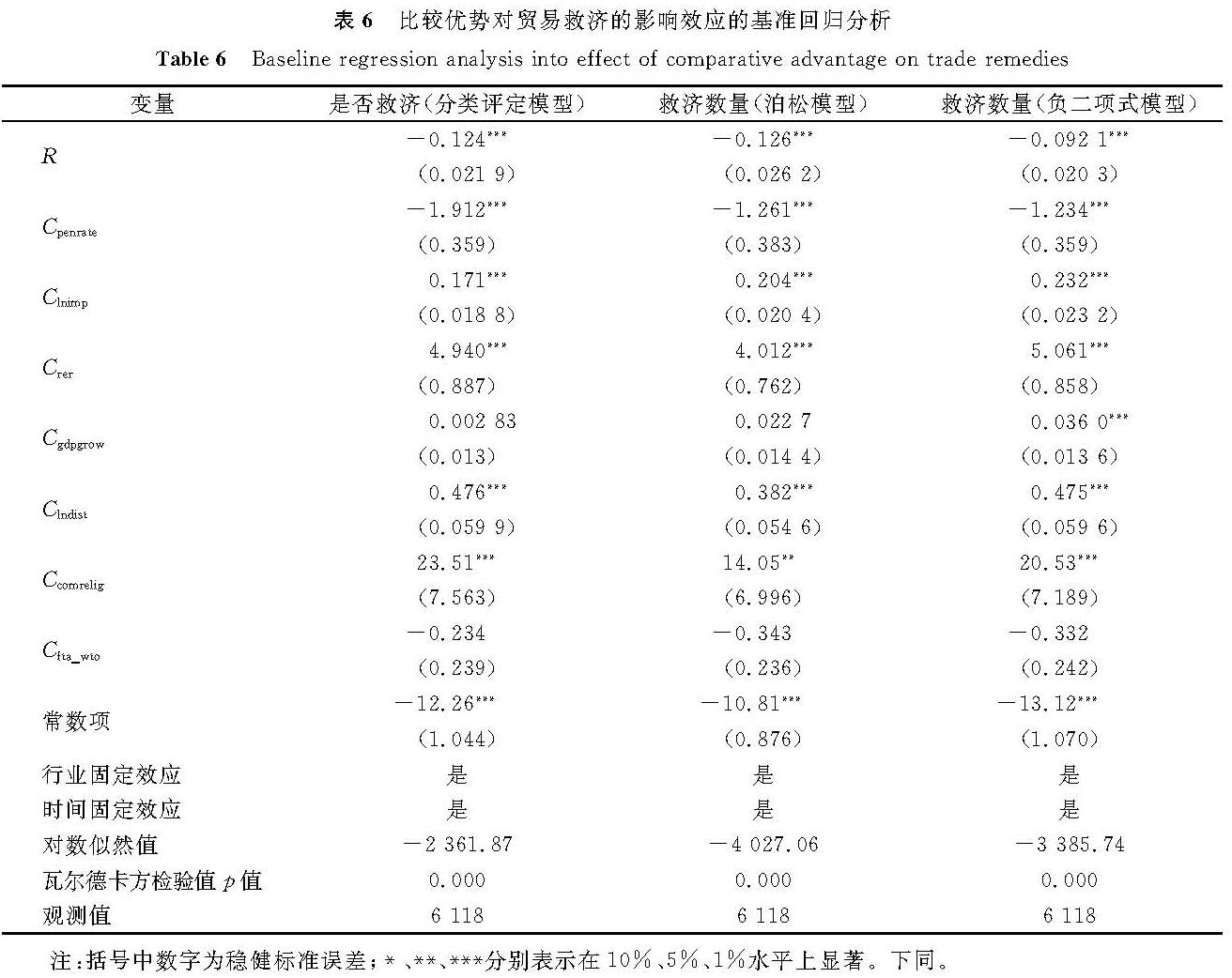

在对行业、时间及其他影响贸易救济的因素进行控制的前提下,为了探究其他国家对中国在行业层面的比较优势差距是否影响贸易救济发动概率,本研究利用分类评定模型进行估计,估计结果列于表6; 除了可能影响贸易救济发动概率之外,比较优势差距也可能影响采用贸易救济行为的数量,为此本研究分别利用泊松模型和负二项式模型进行估计,估计结果见表6。从表6可看出,所有回归系数的准对数似然比都通过了瓦尔德卡方检验。

表6 比较优势对贸易救济的影响效应的基准回归分析

Table 6 Baseline regression analysis into effect of comparative advantage on trade remedies

表6的回归结果显示,其他国家对中国比较优势的差距越大则越显著地减少了其他国家对中国发起贸易救济的概率; 反之,如果中国对其他国家比较优势的提升导致其他国家和中国差距变小则越显著地增加了其他国家在该行业对中国发起贸易救济的概率及增加贸易救济的数量。由此证明了假设1和假设2。

从行业层面分析,一方面中国对某国某行业出口绝对值的增加,直接提高了进口国在该行业发起贸易救济的概率及数量,但另一方面,中国对某国某行业出口绝对值的增加可能提升了中国在该国该行业的市场份额,增加了该国该行业对中国的经济依赖度,这种更紧密的依赖度则可能降低该国该行业对中国发起贸易救济的概率及数量。从国家层面分析,中国相对进口国的实际汇率贬值,由于降低中国出口产品相对价格而增强中国产品价格竞争力,从而显著增加进口国发起贸易救济的概率及数量; 进口国经济增长速度的提高引发了进口国增加对中国发起贸易救济的概率和数量,但不太明显; 与中国国土距离的增加显著增加了进口国对中国发起贸易救济的概率及数量,这说明距离越远运输费用越大,则相比进口国本国产品价格,除去运输费用之外的中国生产成本越低,使得进口国越有理由以定价过低来发动反倾销形式的贸易救济; 进口国与中国的宗教文化共同程度的增加反而增加了进口国贸易救济的概率和数量。这有些令人意外,一个合理的解释是,与中国宗教文化比较相同的国家主要位于中国周边,而这些国家与中国的行业和出口结构相似程度较大,从而发生贸易摩擦的可能性也较大; 自由贸易协定的签订有助于降低进口国发动贸易救济的概率及数量,但在统计上并不显著,这可能与中国在样本时期内只与极少数国家(印度尼西亚和韩国)签订相应的协定有关。

4.2 异质性分析由于基准回归将所有的国家和行业混合在一起,没有关注国家及行业特征。如果考虑这些异质性特征,估计结果可能出现差异。故本研究将全样本划分为不同子样本分别回归,并且采用相对更有效率的负二项回归方法,估计结果见表7。

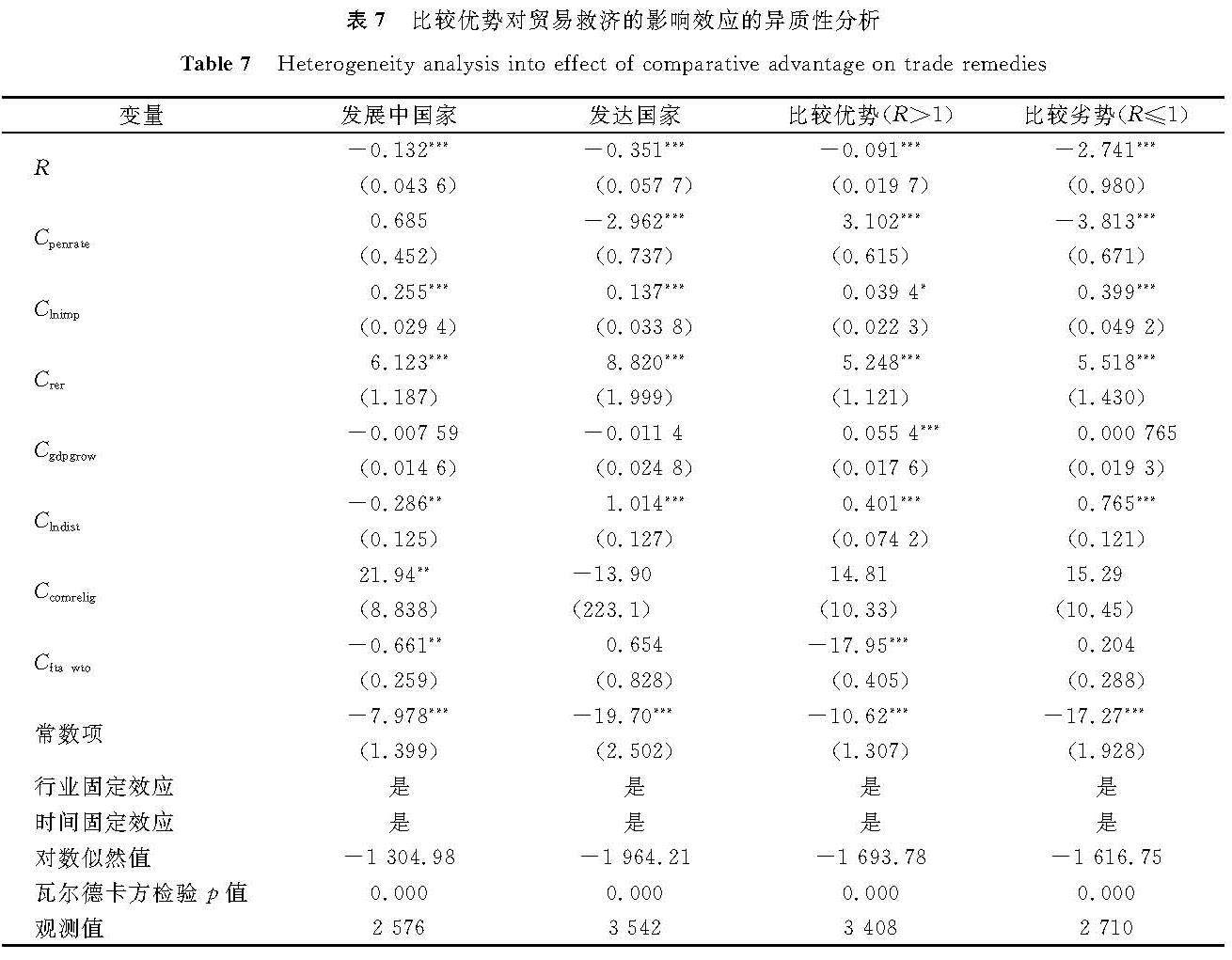

表7 比较优势对贸易救济的影响效应的异质性分析

Table 7 Heterogeneity analysis into effect of comparative advantage on trade remedies

4.2.1 国家异质性效应分析

本研究猜测发展中国家和发达国家对中国发动贸易救济可能有所不同,因此和前面一致,将19个国家分别归为发达国家和发展中国家,回归结果见表7。从表7可看出,对于发展中国家而言,中国出口份额对贸易救济数量的影响不显著; 发展中国家和中国的距离越小,其发起贸易救济的数量越大,与发达国家刚好相反,一个可能的解释是发展中国家离中国都相对较近,而位于欧美的发达国家离中国都相对较远(如对中国发起贸易救济较多的国家,属于发展中国家的印度离中国较近,而属于发达国家的美国和欧盟国家离中国都较远); 发达国家与中国的宗教文化共同程度的影响不显著,这可能与欧美发达国家与中国的宗教文化共同程度非常小有关,而与中国宗教文化共同程度相对较高的发达国家,比如日本和韩国,对中国有大量贸易顺差,对中国发起的贸易救济诉讼也就非常少; 由于在观测期间发达国家中只有韩国与中国签订自贸协议,数量相当少,所以自贸协议的影响在统计上并不显著。

4.2.2 行业异质性效应分析进口国相对中国在某行业上具有比较优势(R>1)和进口国相对中国在某行业上具有比较劣势(R≤1),两种情况下其影响效应可能有所不同。从表7可以看出,在相对中国存在比较劣势的行业中,比较优势差距的影响效应相比全样本,其效应要大得多(-2.741相对-0.092 1),比较劣势越明显(R越小或越远离1),则越需要依靠贸易救济来保护自己; 而在相对中国领先的行业中,比较优势的影响效应与全样本差别不大,但同样是相对中国的比较优势越小(R越小或越接近1),也越需要依靠贸易救济来保护自己。对于相对中国有比较优势的行业而言,中国对该国该行业出口额的增加及相应出口份额的增加,增加了对该国该行业内企业的竞争压力,引发了这些企业对中国企业可能在技术上超越自身的极大忧虑,使得Cpenrate和Clnimp的系数都表现为正。

5 结论及政策启示5.1 主要结论本研究基于Costinot等提出的新型RCA指数方法,利用贸易数据对各国各主要制造业行业的比较优势进行了测度,对中国1995年与2017年进行纵向比较,发现中国在大多数制造业行业上的比较优势都有了巨大的提升; 与其他国家进行横向比较发现,中国不仅相对于发达国家,而且相对于其他发展中国家在大部分行业上比较优势提升幅度都很大。将比较优势相对变动和贸易摩擦联系在一起,发现中国相对于其他国家行业比较优势的提升确实显著影响了其他国家在该行业对中国发起贸易救济的概率及贸易救济的数量,具体而言,其他国家相对中国的比较优势越小或比较劣势越大,则越倾向于发动贸易救济来保护其自身利益。

5.2 政策启示从本研究的研究中可以看出,由于中国的全产业链优势,中国同时在高端和中低端产业上分别与发达国家和发展中国家进行竞争,高端产业上比较优势的提升必然面临发达国家的制约,而在中低端产业上比较优势的提升同样会使发展中国家做出一定的反应,这是已经占据全球出口市场较大份额的中国继续增加出口必然面临的困境。比较优势提升及由此引起的出口增加是中国技术和生产率进步的必然结果,当然不能因为这可能激化贸易摩擦就放弃各种促进技术和生产率进步的产业政策和配套制度。但是,中美贸易战也提醒我们:自由贸易在国家内部存在一定的收入分配效应,自由贸易(全球化)的输家会强硬反对自由贸易。因此,作为经济全球化的深度受益者及坚定支持者,中国有必要改变以往“奖出限入”的一些做法,扎扎实实推进构建更为开放和更为平衡的贸易体系。由此给出的政策建议是:1)大量增加进口,促进进出口贸易平衡,这也正是政府高层着力降低关税、推动国际进口博览会的用意所在; 2)大力推动技术进步来获取比较优势,但要更注重在全新领域进行开创性的创新及在原有领域进行突破性的创新,通过开创新的产业来主导形成新的全球分工格局,避开与其他国家在旧产业上进行残酷的零和存量竞争。

- [1] 余永定.中美贸易战的回顾与展望[J].新金融评论,2018(3):1.

- [2] 陈继勇.中美贸易战的背景、原因、本质及中国对策[J].武汉大学学报(哲学社会科学版),2018,71(5):72.

- [3] 张杰.中美经济竞争的战略内涵、多重博弈特征与应对策略[J].世界经济与政治论坛,2018(3):1.

- [4] 姚洋,邹静娴.从长期经济增长角度看中美贸易摩擦[J].国际经济评论,2019(1):146.

- [5] 李小平,卢现祥,朱钟棣.国际贸易、技术进步和中国工业行业的生产率增长[J].经济学(季刊),2008,7(2):549.

- [6] 杨汝岱.中国制造业企业全要素生产率研究[J].经济研究,2015,50(2):61.

- [7] KHANELWAL A K, SCHOTT P K, WEI S J. Trade liberalization and embedded institutional reform: evidence from Chinese exporters[J].American Economic Review,2013,103(6):2169.

- [8] NATH H K, LIU L, TOCHKOV K. Comparative advantages in U.S. bilateral services trade with China and India[J].Journal of Asian Economics,2015(38):79.

- [9] JU J, WEI Z, MA H. Anti-comparative advantage: a puzzle in U.S.-China bilateral trade[R].Hong Kong: Hong Kong Academy of Finance,2015.

- [10] 金碚,李鹏飞,廖建辉.中国行业国际竞争力现状及演变趋势:基于出口商品的分析[J].中国工业经济,2013(5):5.

- [11] 戴翔.中国制造业国际竞争力:基于贸易附加值的测算[J].中国工业经济,2015(1):78.

- [12] BALASSA B. Trade liberalisation and “revealed” comparative advantage[J].The Manchester School,1965,33(2):99.

- [13] COSTINOT A, DONALDSON D, KOMUNJER I. What goods do countries trade?: a quantitative exploration of Ricardo's ideas[J].The Review of Economic Studies,2011,79(2):581.

- [14] GOMORY R E, BAUMOL W J, WOLFF E N. Global trade and conflicting national interests[M].Cambridge: MIT Press,2000.

- [15] SAMUELSON P A. Where Ricardo and Mill rebut and confirm arguments of mainstream economists supporting globalization: response[J].Journal of Economic Perspectives,2004,18(3):135.

- [16] 梁俊伟,代中强.发展中国家对华反倾销动因:基于宏微观的视角[J].世界经济,2015,38(11):90.

- [17] 杨飞,孙文远,程瑶.技术赶超是否引发中美贸易摩擦[J].中国工业经济,2018(10):99.

- [18] 邓路,刘帷韬.技术进步是否引发他国对华贸易摩擦:基于行业层面的研究[J].广东财经大学学报,2019,34(2):4.

- [19] SIMONOVSKA I, WAUGH M E. The elasticity of trade: estimates and evidence[J].Journal of International Economics,2014,92(1):34.

- [20] DONALDSON D. Railroads of the Raj: estimating the impact of transportation infrastructure[J].American Economic Review,2018,108(4/5):899.