HU Junjuan,Murtala Adam Muhammad.Asymptotic distribution of unit root test based on ESTAR model with trend term[J].Journal of Zhejiang University of Science and Technology,2021,33(06):448-453.[doi: 10.3969/j.issn.1671-8798.2021.06.003]

近年来,由于STAR(smooth transition autoregression,平滑转换自回归)模型在对时间序列动态中机制转换非线性特征的描述上,具有一般性和灵活性的特点,被广泛应用于汇率[1]、通货膨胀率[2-3]、失业率[4]、股市[5]等金融与经济领域。在日常生活中,宏观时间序列数据通常具有明显的时间趋势特征,在建模前需对时间序列平稳性进行分析,因此对带线性趋势的时间序列进行单位根检验(检验平稳性)具有广泛的实际意义,进而带趋势项STAR模型的单位根检验受到了国内外研究者的广泛关注[6-7]。

对带确定性趋势(或者截距)的线性AR(autoregression,自回归)模型的2种表达形式而言,通过对模型化简可知二者具有相同的波动部分,因此对这2种带确定性趋势的AR模型进行单位根检验会得到一致的结论,然而对带确定性趋势项的STAR过程而言,2种形式却包含了不同的波动部分[6]。如果对这2种形式带趋势项的STAR模型的单位根检验不加以区分,会导致检验结果的不可靠,如Zhang[8]和Kaufmann等[9]针对不同形式带趋势项STAR模型进行了线性检验,所得结论不同。目前关于带趋势ESTAR(exponential smooth transition autoregression,指数平滑转换自回归)模型的单位根检验研究较侧重于去趋势的各种方法[7,10,11],鲜有文献对模型的2种不同形式加以区别研究。因此,我们对ESTAR模型2种形式的单位根检验进行研究,基于模型在不同形式下相应的辅助方程,考察KSS(Kapetanios-Shin-Snell)检验统计量的极限分布,从而对2种形式单位根检验从根本上加以区分,并且还为拓宽对带确定性趋势项STAR模型的单位根检验的研究打下一定的理论基础。

1 KSS检验考虑以下一阶带确定性趋势项ESTAR模型:

Δyt=a+bt+γyt-1(1-exp{-θy2t-1})+εt,θ>0, (1)

或

yt=a+bt+et,Δet=γet-1(1-exp{-θe2t-1})+εt,θ>0。 (2)

式(1)~(2)中:误差项εt是方差为σ2且suptE(ε6t)<∞的鞅差序列。如果式(1)~(2)中γ=0或θ=0,则ESTAR模型简化为AR模型。

Kapetanios等[12]363证明了当-2<γ<0时,无趋势项的ESTAR模型是全局平稳的,而本文主要研究带趋势项ESTAR模型的单位根检验,即检验带趋势的时间序列是带漂移项的单位根过程(非平稳过程)还是带线性趋势项的平稳ESTAR过程。当时序yt有非零均值或线性趋势项时,Kapetanios等[12]364建议先去均值或去趋势项再进行单位根检验,即当yt=l'dt+y ~t时,其中dt=1或dt=(1 t)',则考虑y ~t=xt-l'dt,其中l为常规最小二乘(OLS)估计量,然后对y ~t进行单位根检验。根据泰勒展开,辅助方程为

Δy ~t=δy ~3t-1+et。 (3)

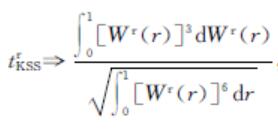

式(3)中:et为误差项。进一步,Kapetanios等[12]363提出了检验H0:δ=0的t检验(又称KSS检验),检验统计量tKSS的极限分布为

当yt具有非零均值或带趋势项时,相应的KSS检验统计量tμKSS,tτKSS的极限分布分别用去均值布朗运动(Wμ(r))或去趋势的布朗运动(Wτ(r))去代替式(4)中的W(r)[13]362,其中

KSS检验统计量的极限分布是基于OLS去趋势方法进行的,即考察的是基于式(2)模型的单位根检验。对式(1)通过泰勒展开可以得到以下辅助方程:

Δyt=a+bt+δy3t-1+ut。 (5)

采用KSS统计量:t=(δ)/(s.e.(δ))来考察式(1)的单位根检验,对应非零均值过程(a≠0,b=0)和带趋势项过程(b≠0)时分别记作tμ,tτ。基于辅助方程式(5)进行单位根检验,即检验原假设H0:δ=0和备择假设H1:δ<0,以下定理1和定理2给出了tμ和tτ的极限分布。

定理1 假设Δyt=εt,则

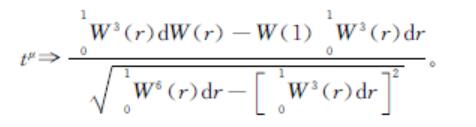

“=>”表示弱收敛。在备择假设下,即基于式(5)(b=0)情况下带均值ESTAR模型的检验统计量tμ具有一致性,且以速率T(样本量)收敛。

证明:根据辅助方程式(5)(b=0),在原假设H0下OLS估计量

两边同乘对角阵(T1/2,T2),有

根据定理1的假设,则在辅助方程式(5)中ut=εt。根据随机积分的弱收敛定理和εt的半鞅性质[14],则有

因此我们可以得到

在备择假设下,Δyt,yit-1都是I(0)过程,容易得出tμ=OP(T),即以速率T收敛,得证。

文献[8]给出了相应的结论,但没有给出证明。而Kapetanios等[12]364和Hanck[13]362给出式(2)的tμ的极限分布为 ,通过计算可得极限分布为

,通过计算可得极限分布为

通过对上述极限分布的对比发现,对于具有均值过程的时序,基于式(1)和式(2)的模型检验统计量极限分布不一致,因此临界值不一样,对这2种形式的模型不加以区分,直接用去趋势KSS检验临界值对式(1)进行单位根检验,所得检验结果必定不可靠。

定理2 假设Δyt=a+εt且y0=0,则

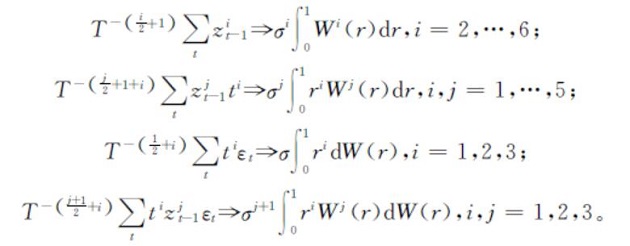

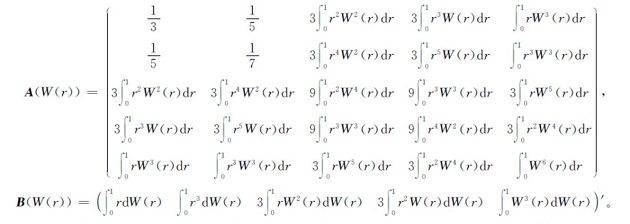

式(6)中:A11、A12、A21、A22和B1、B2分别为矩阵A(W(r))、B(W(r))的分块矩阵,具体形式参见以下证明。

证明:在原假设下Δyt=a+εt,y0=0,则有yt=at+∑ti=1εi。这意味着yt-at和∑ti=1εi有着同样的收敛性。令yt-at=zt,Δyt-a=Δy*t,则辅助方程式(5)为

Δy*t=bt+a3(t-1)3+3δ2az2t-1(t-1)+3δ a2zt-1(t-1)2+δ z3t-1+ut。

不妨记

,则有ΔY*=Xβ+U。在原假设下(过程为带漂移的单位根过程),β的OLS估计量为

,则有ΔY*=Xβ+U。在原假设下(过程为带漂移的单位根过程),β的OLS估计量为 ,其中ε=(ε1,…,εT)'。根据随机积分的弱收敛定理和εt的半鞅性质,则有

,其中ε=(ε1,…,εT)'。根据随机积分的弱收敛定理和εt的半鞅性质,则有

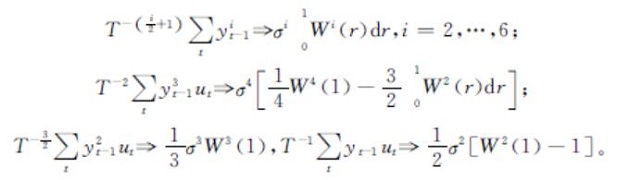

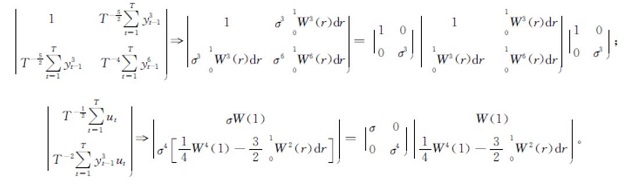

根据连续映射定理,我们可以得到[γ-1(X'X)γ-1]=>H(W(r),σ),且[γ-1(X'ε)]=>Q(W(r),σ),其中

γ为5×5的对角元素(T3/2 T7/2 T5/2 T3 T2)的对角阵。令D(σ)为5×5的对角元素(1 1 σ2 σ σ3)的对角阵,E(σ)为5×5的对角元素(σ σ σ3 σ2 σ4)的对角阵,则有H(W(r),σ)=D(σ)A(W(r))D(σ)和Q(W(r),σ)=E(σ)B(W(r)),其中

因为在原假设下H0:δ=0可以写成H0:Rβ=0,其中R=(0 0 0 0 1),则通过计算可得

因此,则有

得证。

在上述定理1和定理2中,由于y0是有界的随机变量或者是常数,其相应的极限分布不变[15],为了证明方便起见,我们假设y0=0。基于式(2)的模型在原假设下 ,其中Wτ(r)=

,其中Wτ(r)= 。对比二者极限分布,发现分子分母均含有W(r)最高次

。对比二者极限分布,发现分子分母均含有W(r)最高次 ,但其他项却不完全相同,基于带趋势项式(1)和式(2)二者单位根检验极限分布并不相同,因此要对这2种情况加以区别对待。

,但其他项却不完全相同,基于带趋势项式(1)和式(2)二者单位根检验极限分布并不相同,因此要对这2种情况加以区别对待。

定理1和定理2说明了不同形式带趋势项的ESTAR模型t检验统计量的极限分布并不相同,因此在分析带趋势项过程时,单纯地使用先去趋势然后用常用的临界值表检验法并不十分科学。考虑到带趋势项的非线性ESTAR模型的2种形式导致的波动不一致,本研究从理论角度给出了证明,这一结果为带确定性趋势项ESTAR模型单位根检验的研究提供了理论参考,故建议在采用带趋势项ESTAR模型建模分析数据时,应对采用式(1)还是式(2)加以区分。本研究侧重考虑的是带趋势项ESTAR模型的2种不同形式的极限理论,考察的是常用的线性趋势部分,接下来我们将会把研究进一步扩展到傅里叶趋势[16]情景中去,以进一步拓宽带趋势项ESTAR模型单位根检验的研究思路。

- [1] 吴安兵,金春雨.货币政策、产出冲击对人民币实际汇率波动的影响效应[J].国际金融研究,2019,392(12):25.

- [2] SEKINE A. Oil price pass-through to consumer prices and the inflationary environment: a STAR approach[J].Applied Economics Letters,2020,27(6):484.

- [3] 高伟刚,步艳红.基于门限自回归模型的通胀率与利率走势研究[J].债券,2020,95(5):55.

- [4] BURAK G, TIFTIKIGIL B Y, TRAOLU M. Testing for unemployment hysteresis in Turkey: evidence from nonlinear unit root tests[J].Quality & Quantity: International Journal of Methodology,2017,51(1):35.

- [5] 汪卢俊.基于LSTAR模型的中国股市泡沫风险识别[J].统计研究,2018,35(12):104.

- [6] 胡俊娟,章迪平.基于带确定性趋势ESTAR模型的单位根检验[J].统计与决策,2020,36(7):19.

- [7] OTERO J, SMITH J. Response surface models for OLS and GLS detrending-based unit-root tests in nonlinear ESTAR models[J].Stata Journal,2017,17(3):704.

- [8] ZHANG L. Test for linearity against STAR models with deterministic trends[J].Economics Letters,2012,115(1):16.

- [9] KAUFMANN H, KRUSE R, SIBBERTSEN P. On tests for linearity against STAR models with deterministic trends[J].Economics Letters,2012,117(1):268.

- [10] LIN T Y, LO C H. Unit root test against ESTAR with deterministic components[J].Asia Pacific Management Review,2015,20(1):44.

- [11] KAPETANIOS G, SHIN Y. GLS detrending-based unit root tests in nonlinear STAR and SETAR models[J].Economics Letters,2008,100(3):377.

- [12] KAPETANIOS G, SHIN Y, SNELL A. Testing for a unit root in the nonlinear STAR frameworks[J].Journal of Econometrics,2003,112(2):363-364.

- [13] HANCK C. On the asymptotic distribution of a unit root test against ESTAR alternatives[J].Statistics & Probability Letters,2012,82(2):362.

- [14] HANSEN B E. Convergence to stochastic integrals for dependent heterogeneous processes[J].Econometric Theory,1992,8(4):489.

- [15] MÜLLER U K, ELLIOTT G. Tests for unit roots and the initial condition[J].Econometrica,2003(71):1269.

- [16] ENDERS W, LEE J. A unit root test using a Fourier series to approximate smooth breaks[J].Oxford Bulletin of Economics and Statistics,2012,74(4):574.