图 1 上证综合指数收盘价走势

Fig.1 Closing price trend of Shanghai Securities

图 1 上证综合指数收盘价走势

Fig.1 Closing price trend of Shanghai Securities

HU Yue,JIANG Yanxia,XIA Houjun,et al.Research on the linkage of stock market, bond market and foreign exchange market under COVID-19 outbreak[J].Journal of Zhejiang University of Science and Technology,2022,(04):347-356.[doi:10.3969/j.issn.1671-8798.2022.04.007]

2019年底,新型冠状病毒肺炎(以下简称新冠肺炎)疫情突如其来,疫情具有的突发性和不确定性,不仅给全球人民的生命健康带来了威胁,同时还增加了金融市场的风险,对一国乃至全球的经济造成影响。股票市场(以下简称股市)、债券市场(以下简称债市)、外汇市场(以下简称汇市)是金融市场的重要组成部分,随着全球经济的发展和金融体制改革,国内资本市场加大开放力度,股市、债市、汇市之间的收益率呈现协同变化的特征,3个市场间的联动性也更明显。

关于不同金融市场间联动性的研究,国外在此方面起步较早,Taimur等[1]采用向量自回归模型(vector auto regression model,VAR)探究货币政策和汇率的关系,结论为利率与汇率之间无相关关系; Ning等[2-3]利用Copula模型研究发现,股票市场与外汇市场之间存在显著的对称尾部相依关系。国内学者在这方面的研究大多基于实证分析,陈静等[4-5]基于VAR模型,发现股市与汇市之间存在长期协整关系; 王斌会等[6]构建广义自回归条件异方差模型(generalized autoregressive conditional heteroskedasticity model,GARCH)探究中国股市、汇市和债市间的价格及波动溢出效应发现,不存在价格波动溢出,但都具有方差时变性和波动持久性。

关于新冠疫情对金融市场影响的研究,国内研究大多聚焦于股市。钟熙维等[7-8]采用了VAR等模型进行探究,发现新冠疫情对全球股票市场的动态冲击具有持久性,对各细分金融市场的冲击具有动态时滞性; 周民军[9]基于指数广义自回归条件异方差模型(exponet generalized autoregressive conditional heteroskedasticity model,EGARCH)研究新冠疫情对中国宏观经济运行及金融市场稳定的潜在影响发现,负面消息对金融市场的冲击更大; 刘精山[10]采用随机波动时变参数向量自回归模型(time varying parameter-stochastic volatility-vector auto regression model,TVP-SV-VAR)实证研究了新冠疫情冲击与中国金融风险的动态时变关系,结果表明新冠疫情不同程度地增加了金融体系的风险水平。

综合以上分析,虽然关于金融市场间联动性的研究已有不少成果,但由于不同的国际背景、宏观经济环境及金融市场的变动,各金融市场间联动性的研究结论并非完全一致,研究尚存在以下不足:一是大多探究不同国家间的单个金融市场,或基于2个不同的金融市场,而同时研究3个金融市场的较少; 二是关于新冠疫情此类突发卫生事件对中国金融市场影响的研究,大多聚焦股市,对债市和汇市影响的研究较少。因此本研究将新冠疫情与金融市场联系起来,研究股市、债市、汇市在新冠疫情冲击下的动态响应,以及3个金融市场间的联动性,一方面可以帮助投资者了解金融市场风险传导、合理规划投资组合、防范金融风险; 另一方面可以帮助监管部门在新冠疫情发生后更好地应对此类突发卫生事件,保持金融稳定健康发展,具有理论和现实意义。

1 模型与方法1.1 向量自回归模型Sims在1980年提出VAR模型,它是自回归模型(autoregressive model,AR)的推广,用来估计联合内生变量的动态关系。VAR模型是用模型中所有当期变量对所有变量的若干滞后变量进行回归,一般将模型表示如下:

Yt=A1Yt-1+A2Yt-2+…+ApYt-p+Qxt+εt。(1)

式(1)中:Yt为M×1的被解释变量; xt为K×1的外生解释变量; p为滞后期; Ai(i=1,2,…,p)为M×M的待估参数矩阵; Q为M×K的系数矩阵; 一般假设εt为独立同步白噪声过程,即

E(εt)=0,E(εtεTl)=

Koop等[11]提出了脉冲响应函数,描述系统受到单次一定强度的冲击后,系统中各变量的波动过程,其数学定义如下:

式(2)中:q为冲击向量; ∏t-1为t-1时刻的信息集(历史运行轨迹); I(n|q,∏t-1)有明显的经济含义,即两个相同系统的运行差别,在t时刻之前两个系统的状态完全相同; 第1个系统在t到t+n期间仅在t时刻受到强度q的冲击,第2个系统作为基准系统,在t到t+n期间无任何冲击。

VAR模型的脉冲函数如下:

式(3)中:Fn为M×M的系数矩阵,其计算通式如下:

方差分解是正交化残差对预测的均方误差(mean-square error,MSE)影响的比率。假设xt为确定性变量,则对于将来n期的预测误差可以表示如下:

Yt+n-Yt+n|t=εt+n+F1εt+n-1+F2εt+n-2+…+Fn-1εt+1。(4)

式(4)中:Yt+n|t=E(Yt+n|∏t),因此yt+n|t的均方误差

Vt+n|t=E((yt+n-yt+n|t)(yt+n-yt+n|t)T)=V+F1VFT1+F2VFT2+…+Fn-1VFTn-1。

方差矩阵V的乔莱斯基(Cholesky)分解为V=LLT,其中li为L的第i列,

V=var(εt)=l1var(ut1)lT1+l2var(ut2)lT2+…+lMvar(utM)lTM=l1lT1+l2lT2+…+lMlTM。

uti对方差矩阵V的贡献记为lilTi,则

Si=lilTi+F1lilTiFT1+F2lilTiFT2+…+Fn-1lilTiFTn-1,i=1,2,…,M。(5)

式(5)中:Si为uti对Vt+n|t的贡献。N(yt+n|t,m)为yt+n|t,m的均方误差,等于矩阵Vt+n|t的第m个对角元素vt+n|t; mm,因此,矩阵Si的第m个对角线元素si; mm为uti对N(yt+n|t,m)的贡献,即

N(yt+n|t,m)=vt+n|t; mm=s1; mm+s2; mm+…+sM; mm。

定义n步预测的方差分解如下:

式(6)中:dmi(n)为N(yt+n|t,m)中uti贡献的百分比。

2 实证研究2.1 样本选择与数据处理本研究选取自2019年11月1日—2020年6月30日的数据作为研究样本,共计160个数据。以上海证券(以下简称上证)综合指数日收盘价、中债总全价指数日收盘价、人民币兑美元汇率收盘价作为股市、债市、汇市的代表数据。选择原因为:上证综合指数的行业覆盖全面,能客观科学地反映上市公司的质量,以及中国经济的成长与发展,具有市场代表性; 中债总全价指数能反映债券全市场的整体价格走势; 美元是流通范围最广的国际货币,选择人民币兑美元汇率具有代表性且合理。数据来源于网易财经、中国债券信息网和英为财情,由于股市、债市和汇市的数据无法完全匹配,因此本研究删去了股市、债市和汇市开盘日不一致的数据,保持数据的一致性,所使用的时间序列数据处理软件为Eviews9。

图1 上证综合指数收盘价走势

Fig.1 Closing price trend of Shanghai Securities

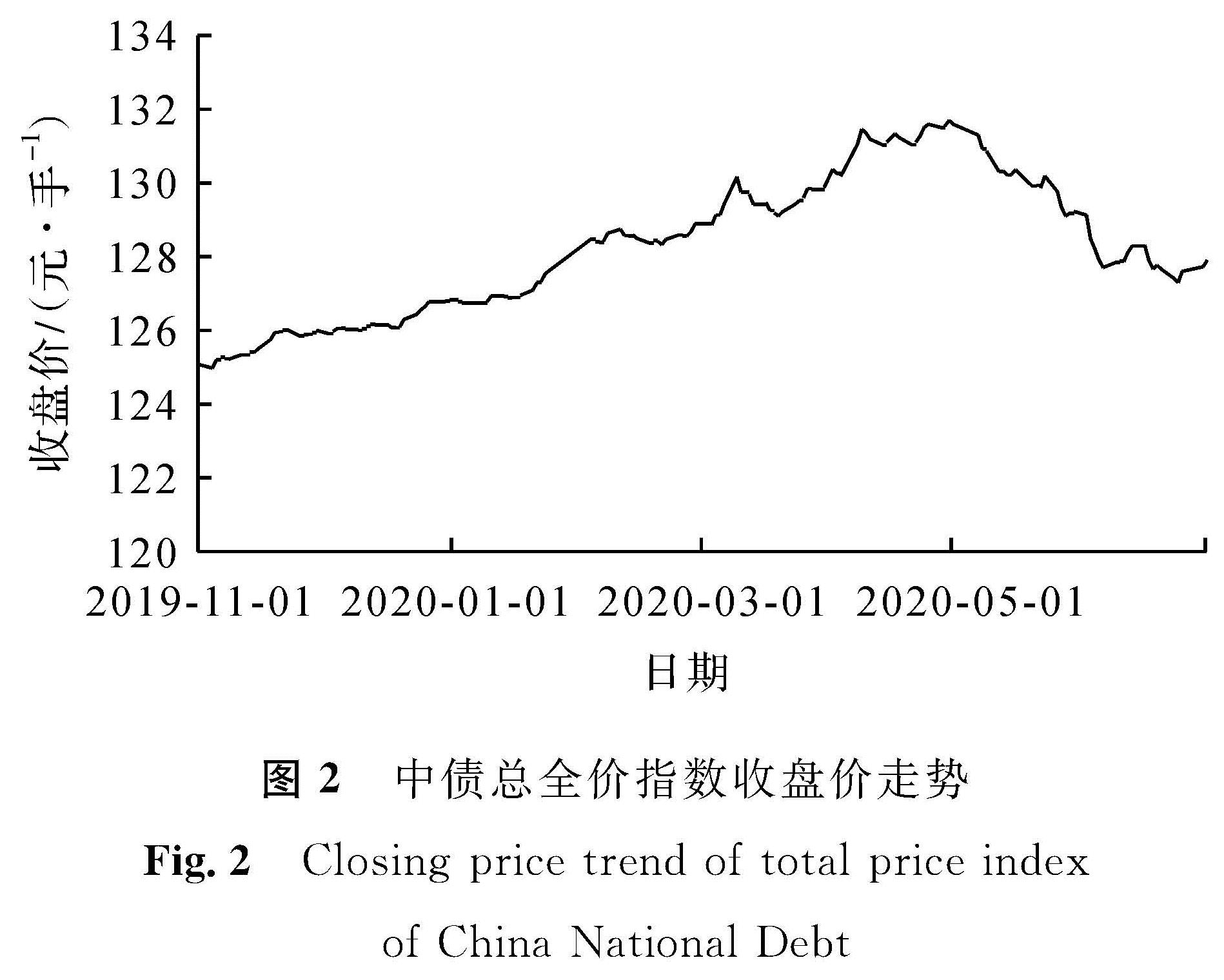

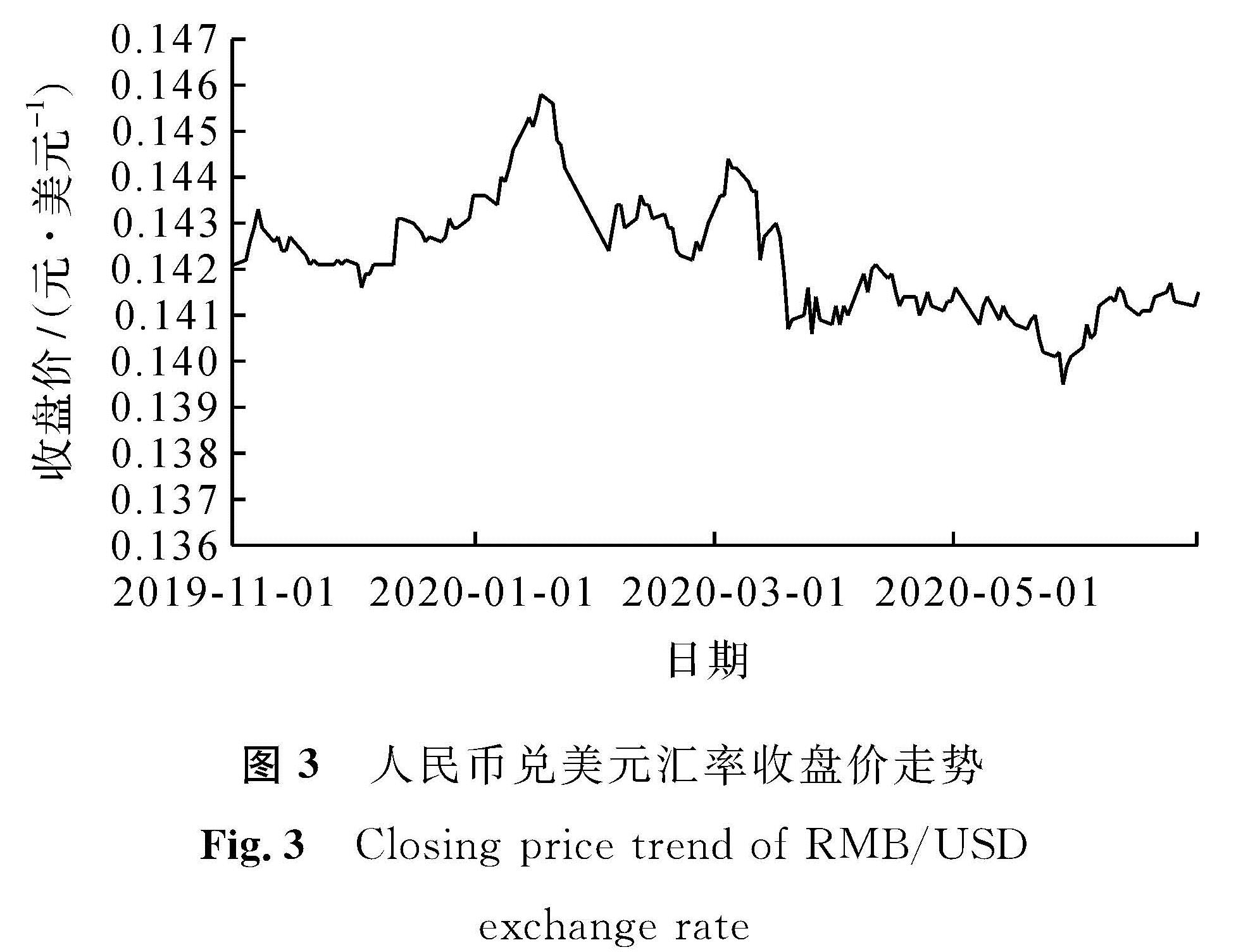

Composite Index上证综合指数、中债总全价指数、人民币兑美元汇率收盘价的走势如图1~3所示,从图中可以明显地看出,2020年第一季度,股市、债市、汇市的波动程度剧烈,尤其是在2020年1月23日武汉封城后,2020年2月3日中国股市和汇市出现断崖式下跌,并且交易当日3 000多只股票跌停。为规避潜在风险,投资者偏好选择风险较低的债券,债券价格不断上涨。随着国家对新冠疫情的有效控制,各行业复产复工,股市和汇市行情出现回暖。但由于3月国外疫情开始爆发,美国股市史无前例地出现4次熔断,继而股灾从美国向全球范围蔓延,股市和汇市又开始大幅下跌,直至3月23日,跌至最低点。

图2 中债总全价指数收盘价走势

Fig.2 Closing price trend of total price index of China National Debt

图3 人民币兑美元汇率收盘价走势

Fig.3 Closing price trend of RMB/USD exchange rate

股市、债市、汇市的收益率序列均采用以下公式计算:

Rit=lnPit-lnPit-1。(7)

式(7)中:i=1,2,3,分别代表上证综合指数收益率、中债总全价指数收益率、人民币兑美元汇率收益率; Rit为第i个指数收益率; Pit为第i个指数在第t日的日收盘价; Pit-1为第i个指数在第t-1日的日收盘价。

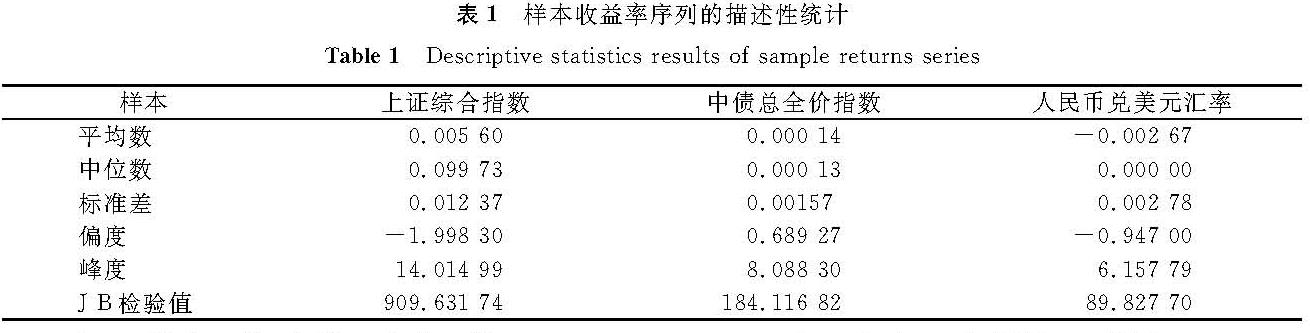

对股市、债市、汇市收益率序列进行描述性统计,结果见表1。上证综合指数收益率和人民币兑美元汇率收益率的偏度系数均为负数,表明新冠疫情对股市和汇市可能产生负向影响; 中债总全价指数收益率的偏度系数为正数,表明新冠疫情对债市可能产生正向影响。峰度系数表明上证综合指数、中债总全价指数、人民币兑美元汇率收益率都呈现“尖峰厚尾”的特征,不服从正态分布。

表1 样本收益率序列的描述性统计

Table 1 Descriptive statistics results of sample returns series

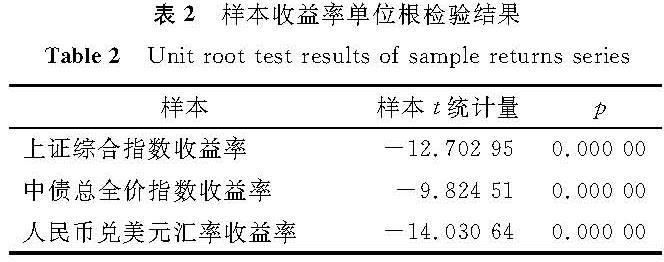

表2 样本收益率单位根检验结果

Table 2 Unit root test results of sample returns series

对上证综合指数、中债总全价指数及人民币兑美元汇率收益率分别进行单位根检验,结果见表2,从表中可以看出,上证综合指数收益率、中债总全价指数收益率、人民币兑美元汇率收益率t统计量对应的概率均为0,在5%的显著性水平上拒绝原假设,说明这3个序列都是平稳序列。

2.2 相关系数分析根据新冠疫情发展的时间线,虽然新冠疫情第一起病例发生于2019年12月8日,但当时并未引起人们的注意,直到2019年12月30日一份名为《关于做好不明原因肺炎救治工作的紧急通知》在网上流传,专家组奔赴武汉,新冠疫情才引起广泛关注。2020年第一季度为新冠疫情最严重的时期,在此之后,第二季度疫情逐渐得到控制,因此将数据分为3个区间,第1个区间为2019年11月1日—2019年12月30日,第2个区间为2019年12月31日—2020年3月10日,第3个区间为2020年3月11日—2020年6月30日,分别计算3个区间的相关系数,结果见表3。

表3 相关系数

Table 3 Correlation coefficient

在区间2,上证综合指数收益率和中债总全价指数收益率、中债总全价指数收益率和人民币兑美元汇率收益率间的相关系数为负数,上证综合指数收益率和人民币兑美元汇率收益率间的相关系数为正数,意味着股市与汇市之间存在正相关,股市与债市、汇市与债市之间存在负相关。新冠疫情发生后,股市与债市间的负相关系数增大,说明股市受到疫情影响价格下跌后,债券这种低风险资产成为了较好的避险工具,投资者通过投资组合分散风险,资金从股市流向债市,导致债市价格上升。受到新冠疫情的冲击,股市和汇市相关系数大幅增加,汇市收盘价下跌,国内资本流向国外,股市也流失部分资本,股市收盘价下跌。从长期看,汇市与债市间的相关性较弱,但在新冠疫情的冲击下,汇市收盘价的下跌可能导致资金转向债市,在短期对债市造成影响,债市和汇市相关系数由正转为负,并且大幅变动。在区间3,新冠疫情逐渐得到控制,股市、债市、汇市之间的相关性均减弱,相关系数的正负和区间1一致,这表明新冠疫情对股市、债市、汇市收益率相关性的影响是短期的。

2.3 VAR模型估计构建VAR模型之前,已对上证综合指数、中债总全价指数、人民币兑美元汇率收益率进行了协整检验和格兰杰因果检验。结果表明,上证综合指数、中债总全价指数、人民币兑美元汇率收益率三者之间存在协整关系,在5%的显著性水平上,拒绝人民币兑美元汇率收益率不是上证综合指数收益率的格兰杰原因的原假设,说明由新冠疫情造成的汇市的波动会引起股市的波动,汇市与股市之间存在单向传导。此结果符合Dornbush等[12]提出的流量导向理论,汇率收盘价的变动会改变对一国的进出口比例,从而造成贸易顺差或逆差影响该国经济,继而对公司现金流产生影响,表现为股票收盘价的上升或下降,即为单向因果关系。

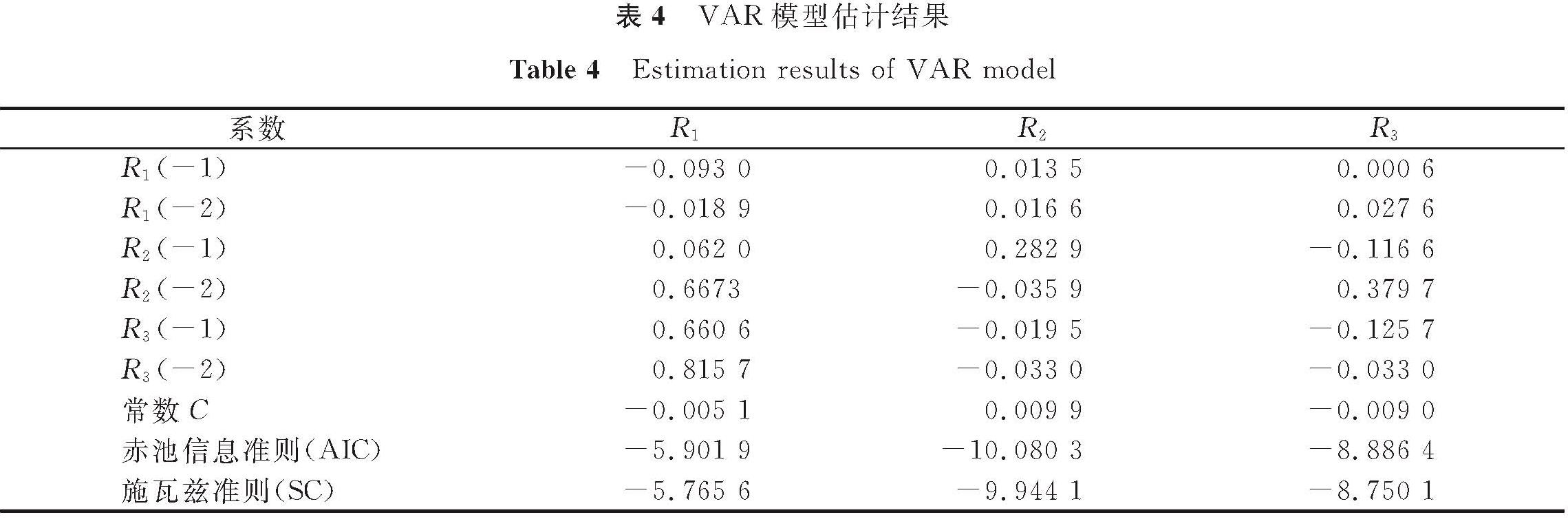

建立VAR模型的第一步是要确定模型的滞后阶数,本研究基于赤池信息准则值(Akaike information criterion,AIC)和施瓦兹准则值(Schwarz criterion,SC)选择VAR模型的最优滞后阶数为2阶,对VAR模型进行参数估计,结果见表4,其中R1为上证综合指数收益率序列,R2为中债总全价指数收益率序列,R3为人民币兑美元汇率收益率序列。

表4 VAR模型估计结果

Table 4 Estimation results of VAR model

由表4可知,模型的AIC值和SC值较小,说明模型选择的滞后阶数是合理的。通过模型的特征多项式可知,所有倒数根的模都小于1,位于单位圆内,这说明VAR模型是平稳的。

2.4 脉冲响应函数分析脉冲响应函数可用来描述一个内生变量受到由误差项带来的冲击的反应程度,即对随机误差项施加一个标准误差大小的冲击后,对内生变量的当期值和未来值所产生的影响程度。为了刻画新冠疫情对股市、债市、汇市的动态冲击过程,基于VAR(2)模型运用脉冲响应函数构建脉冲响应图,如图4~12所示,图中的实线为内生变量对冲击的响应曲线,虚线表示两倍标准差的上下限。

图4 股市脉冲响应图

Fig.4 Impulse response chart of stock market

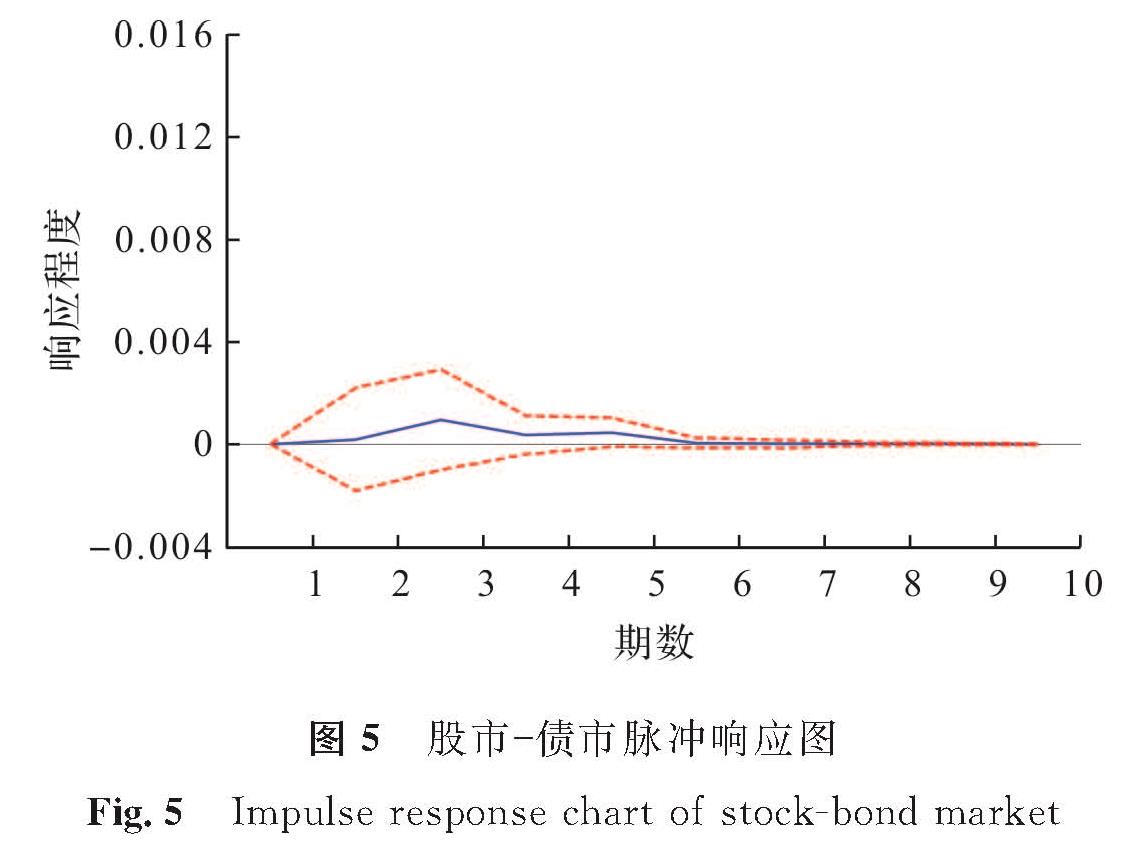

图5 股市-债市脉冲响应图

Fig.5 Impulse response chart of stock-bond market

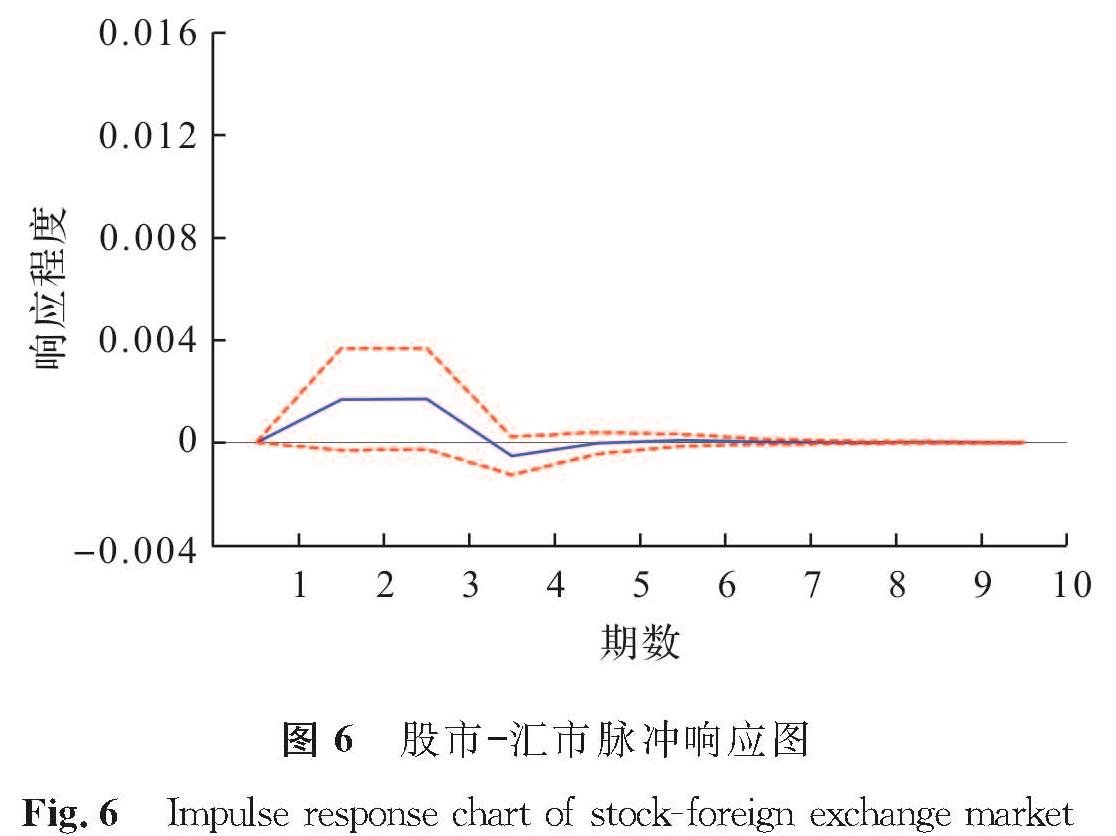

图6 股市-汇市脉冲响应图

Fig.6 Impulse response chart of stock-foreign exchange market

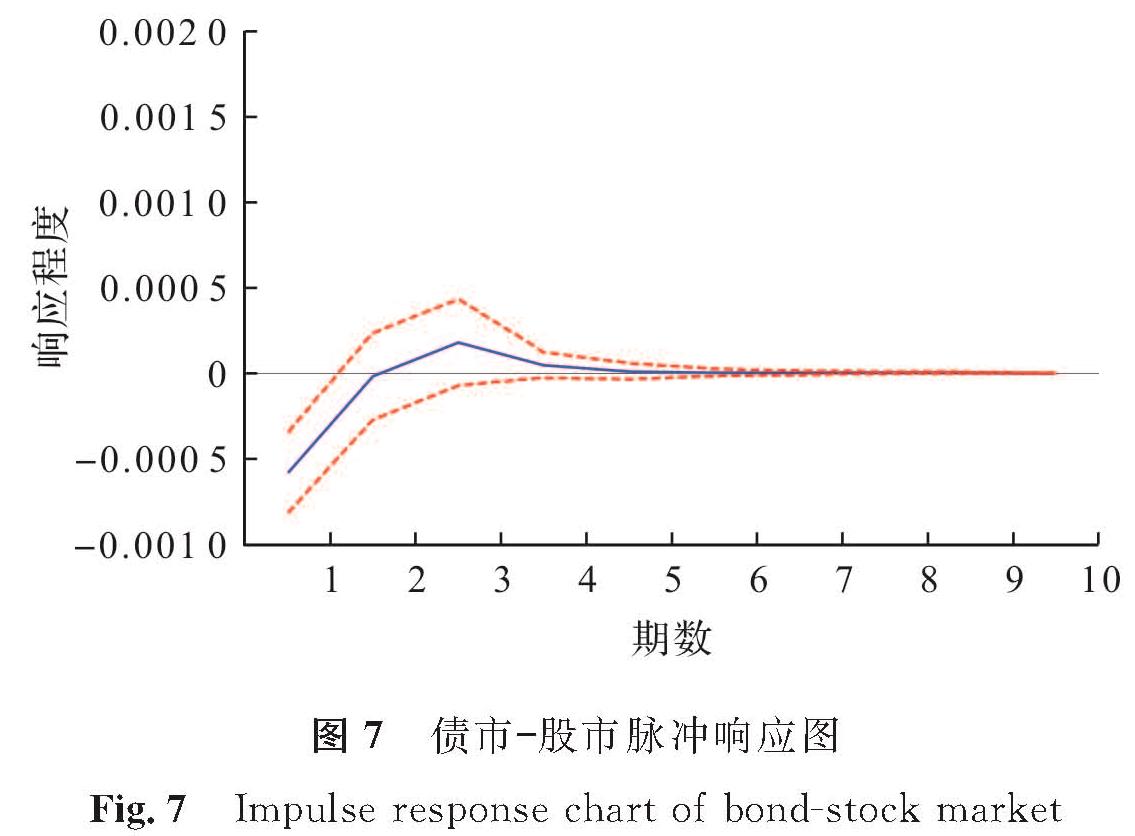

图7 债市-股市脉冲响应图

Fig.7 Impulse response chart of bond-stock market

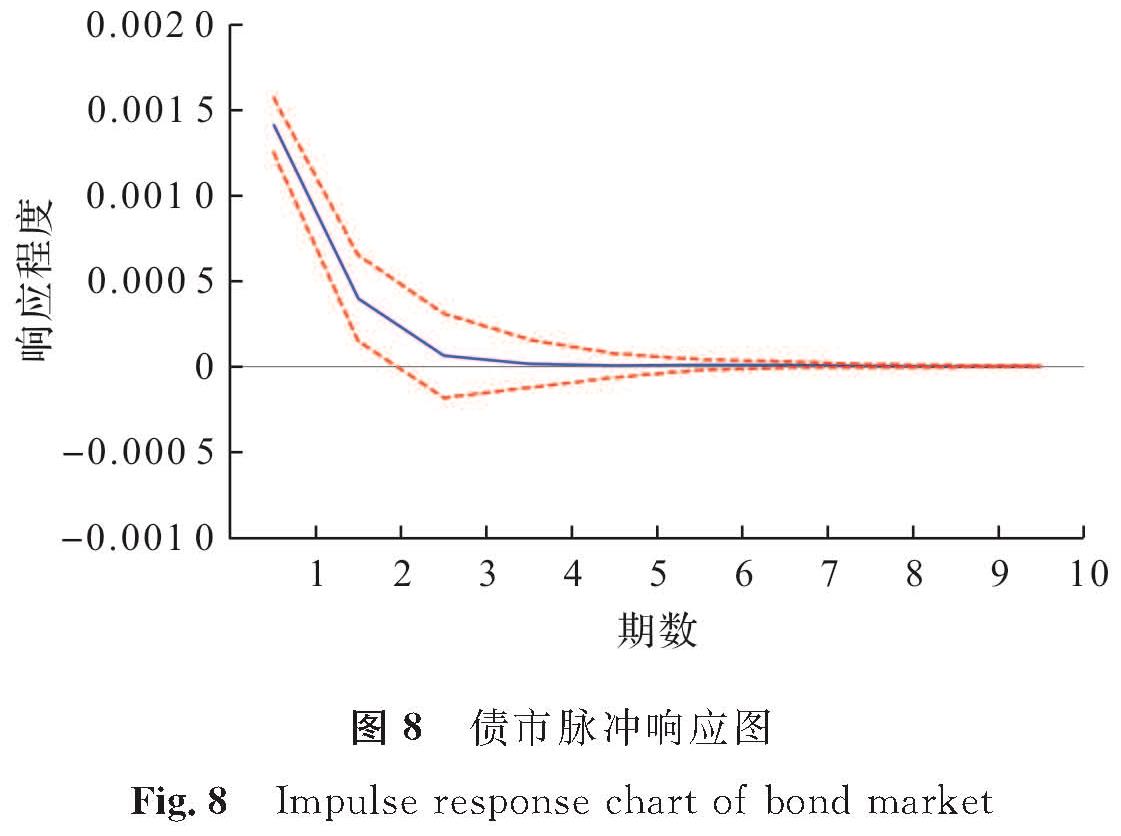

图8 债市脉冲响应图

Fig.8 Impulse response chart of bond market

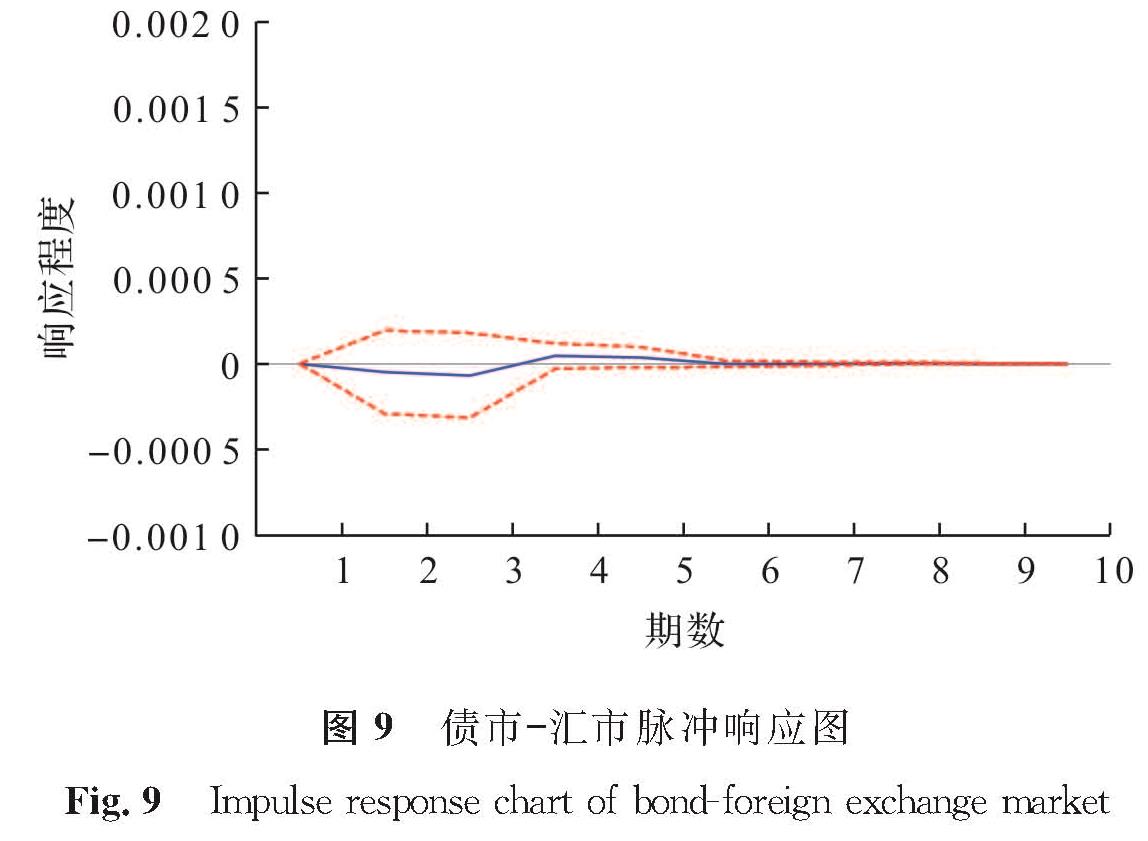

图9 债市-汇市脉冲响应图

Fig.9 Impulse response chart of bond-foreign exchange market

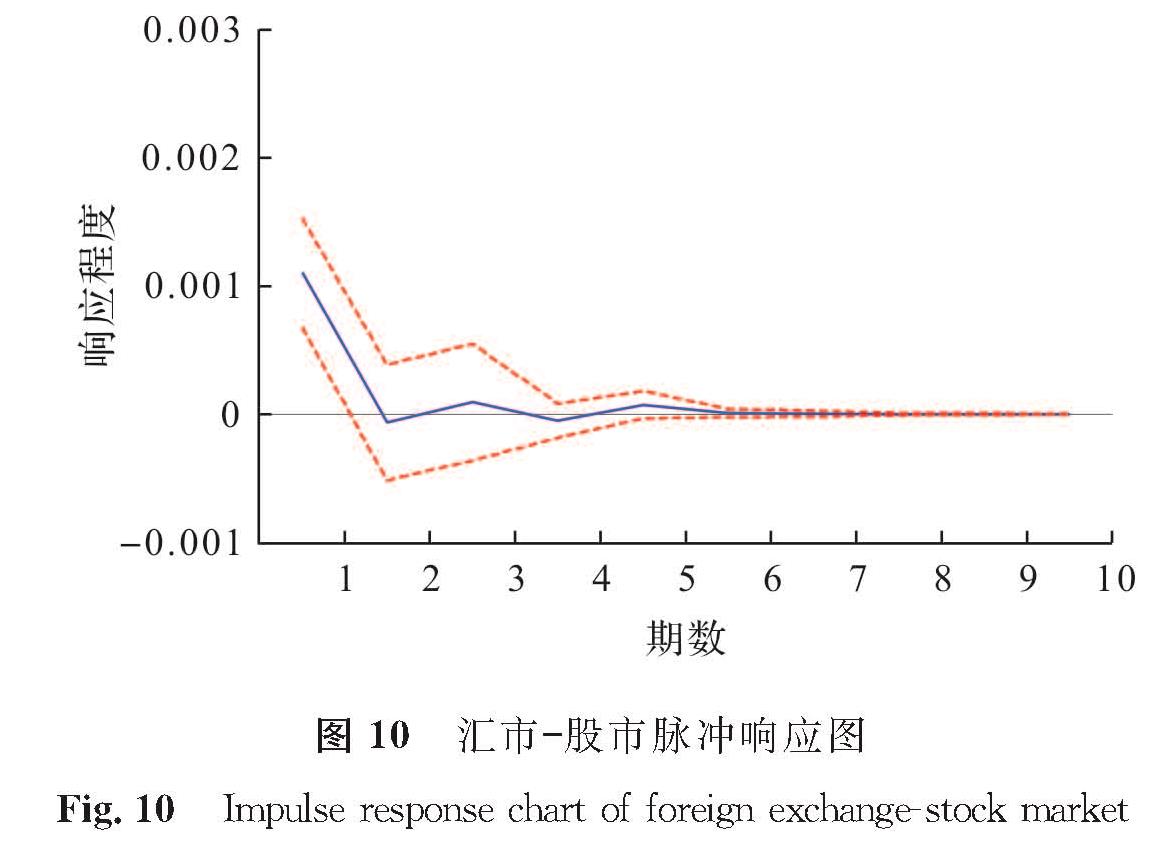

图 10 汇市-股市脉冲响应图

Fig.10 Impulse response chart of foreign exchange-stock market

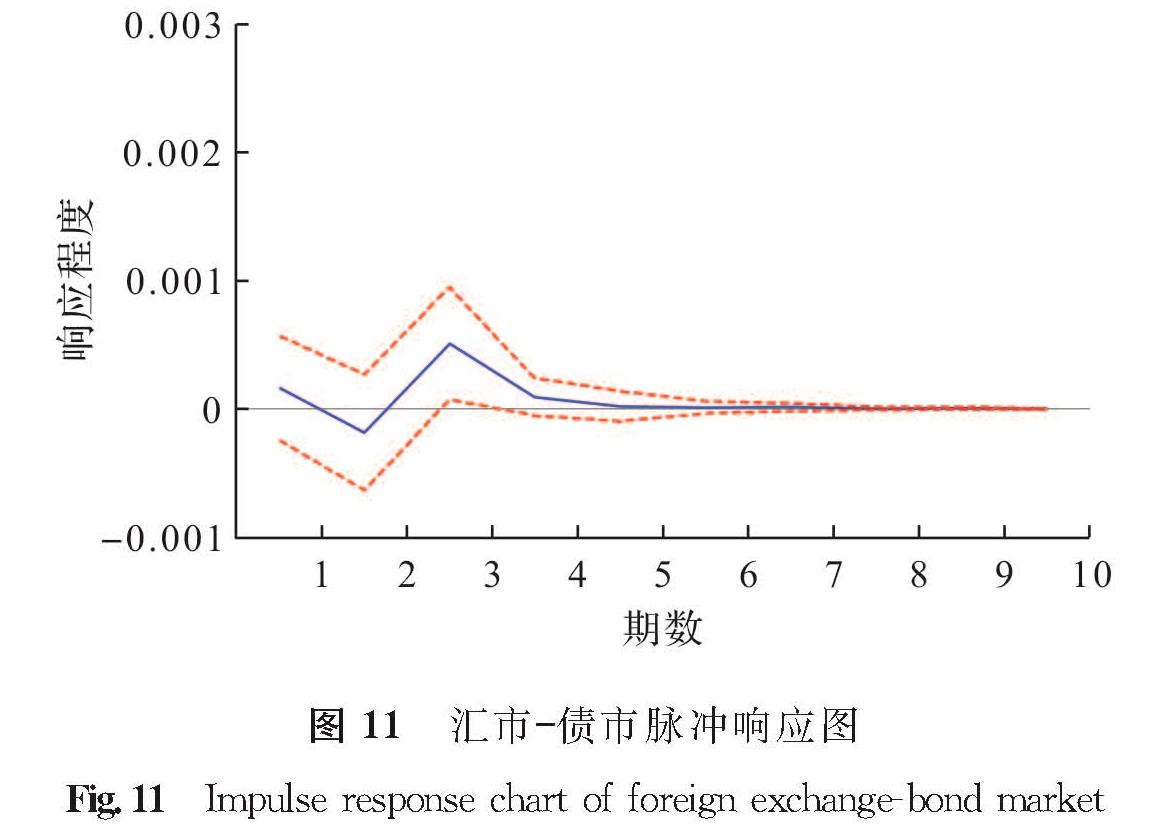

图 11 汇市-债市脉冲响应图

Fig.11 Impulse response chart of foreign exchange-bond market

图 12 汇市脉冲响应图

Fig.12 Impulse response chart of foreign exchange market

图4~6为股市受到来自新冠疫情一个单位标准误差的冲击后,股市、债市、汇市的响应程度,股市对自身冲击的响应在第1期较强,随后逐渐减弱,直至第8期为0; 债市对股市冲击的响应较弱,第2期开始出现响应,第3期达到最大值,后趋于稳定; 汇市对股市冲击的响应在1~4期较为明显,后趋于稳定。图7~9为债市受到一个单位标准误差的冲击后,股市、债市、汇市的响应程度,股市对债市冲击的响应在1~2期为反方向,3~4期有较弱反应,后趋于稳定; 债市对自身冲击的响应在1~2期较强,后趋于稳定; 汇市对债市冲击的响应较弱,基本上保持稳定状态。图 10~12为汇市受到一个标准误差的冲击后,股市、债市、汇市的响应程度,股市对债市冲击的响应在第1期较为明显,后趋于稳定; 债市对汇市冲击的响应程度较弱,在第3期达到最大值,后趋于稳定; 汇市对自身冲击的响应在第1期最强,第2期减弱,后趋于稳定。

在新冠疫情的冲击下,一方面股市、债市、汇市在短期不仅自身会受到影响,且彼此间也会互相影响,但从长期来看,疫情带来的冲击会逐渐减弱直至消失,各金融市场间的相互影响也逐渐减弱,回到稳定状态。另一方面,不同金融市场受到新冠疫情冲击的响应具有时变性,相比债市和汇市,股市受到疫情冲击的响应程度最强,且远远大于债市和汇市。当债市受到冲击时,股市和汇市对冲击的的响应在短期内为反方向,股市与债市在短期内存在此消彼长的关系,当股市繁荣时,大量资金流入股市,债市则会下跌,当股市萧条时,大量资金从股市撤出流入债市,则债市上升; 同时,债市的繁荣可能会使得资金转向债市,导致汇市收益率下跌。这说明短期内债市和股市的替代效应在中国是成立的,但从长期来看这种效应并不显著。

2.5 方差分解方差分解可以衡量VAR模型中每个结构的冲击对内生变量变化的解释力度,对构建的VAR(2)模型进行方差分解,结果见表5~7。

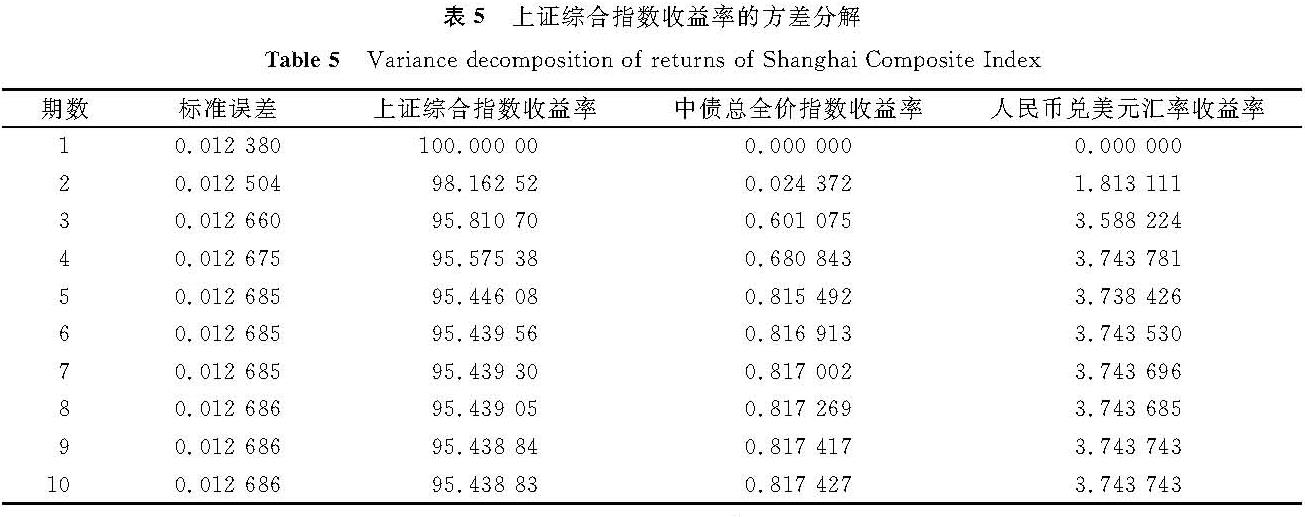

表5 上证综合指数收益率的方差分解

Table 5 Variance decomposition of returns of Shanghai Composite Index

表6 中债总全价指数收益率的方差分解

Table 6 Variance decomposition of returns of total price index of China National Debt

表7 人民币兑美元汇率收益率的方差分解

Table 7 Variance decomposition of returns of RMB/US dollar exchange rate

方差分解结果表明:上证综合指数、中债总全价指数、人民币兑美元汇率收益率方差分解结果稳定期不同,上证综合指数收益率在第8期开始趋于稳定,中债总全价指数和人民币兑美元汇率收益率在第5期开始趋于稳定。上证综合指数、中债总全价指数、人民币兑美元汇率收益率的波动主要由自身贡献所致,但是也会受到其他金融市场的影响。由表5可知,上证综合指数收益率贡献率约为95.44%,中债总全价指数收益率对上证综合指数收益率波动的贡献率稳定在0.82%,人民币兑美元汇率收益率对上证综合指数收益率波动的贡献率稳定在3.74%。由表6可知,中债总全价收益率贡献率约为84.86%,上证综合指数收益率对中债总全价收益率波动的贡献率稳定在14.73%,人民币兑美元汇率收益率对中债总全价指数收益率波动的贡献率稳定在0.41%。由表7可知,人民币兑美元汇率收益率贡献率约为80.7%,上证综合指数收益率对人民币兑美元汇率收益率波动的贡献率稳定在15.27%,中债总全价指数收益率对人民币兑美元汇率收益率波动的贡献率稳定在4.03%。

在新冠疫情的背景下,股市、债市、汇市的方差分解结果表明其波动主要来自自身。股市波动受债市和汇市冲击的影响较小,且受到汇市冲击的影响大于受到债市冲击的影响。债市和汇市的波动易受到股市冲击的影响,债市波动受汇市冲击的影响较小。相比股市,债市和汇市的发展并不成熟,股市是金融风险的中枢,在新冠疫情冲击下,应首先稳定股市,保持股市的稳定有助于降低股市对其他金融市场的风险传染,推动债市与汇市的高质量发展。

3 结 语新冠疫情的爆发对中国乃至全球的金融市场造成冲击,中国积极采取措施,严格防控,成为最早走出疫情影响的经济体。中国股市、债市、汇市发展时间较短,现阶段还存在许多问题,在受到外来冲击时易暴涨暴跌,还会对其他金融市场产生冲击,影响各金融市场的平稳运行,因此需要不断推进各金融市场高质量发展,加强风险监测。新冠疫情此类突发卫生事件的发生,及社会金融活动的发生,都必然伴随着金融资产价格波动和金融风险的存在,投资者应首先对自身所能承受风险的强度进行评估,合理配置资产; 其次要关注和了解突发事件的发展态势及国家的相关政策,以积极的态度面对,避免因不了解情况而产生“羊群效应”。

- [1] TAIMUR B, ILAN G. Monetary policy in the aftermath of currency crises:the case of Asia[J].Review of International Economics,2002,10(1):92.

- [2] NING C. Dependence structure between the equity market and the foreign exchange market:a copula approach[J].Journal of International Money and Finance,2009,29(5):743.

- [3] JUAN C R, MIGUEL A C, ANDREA U. Downside and upside risk spillovers between exchange rates and stock prices[J].Journal of Banking and Finance,2016,62:76.

- [4] 陈静,李汉东.中国市场汇率变动与股票市场价格波动的相关性研究[J].北京师范大学学报(自然科学版),2008,44(6):645.

- [5] 郭晓旭.中国股票市场与外汇市场的价格关联性研究[J].沈阳大学学报(社会科学版),2016,18(6):674.

- [6] 王斌会,郑辉,陈金飞.中国股市、汇市和债市间溢出效应的实证研究[J].暨南学报(哲学社会科学版),2010,32(4):37.

- [7] 钟熙维,吴莹丽.新冠肺炎疫情下全球股票市场的联动性研究[J].工业技术经济,2020,39(10):29.

- [8] 蓝波,庄雷.新冠肺炎疫情对金融市场冲击的影响研究[J].统计与决策,2021,37(5):129.

- [9] 周民军,曲彬,黄雯,等.新冠肺炎疫情冲击对我国产业发展和金融市场波动的影响:基于事件研究法和EGARCH模型的实证研究[J].华北金融,2021(2):28.

- [10] 刘精山.新冠肺炎疫情冲击背景下金融风险的传导与防范研究:基于金融压力视角的实证分析[J].华北金融,2021(1):1.

- [11] KOOP G, HASHEM P, SIMON M P. Impulse response analysis in nonlinear multivariate models[J].Journal of Econometrics,1996,74(1):119.

- [12] RUDIGER D, STANLEY F. Exchange rates and the current account[J].The American Economic Review,1980,70(5):960.

- [13] 杨子晖,陈雨恬,张平淼.重大突发公共事件下的宏观经济冲击、金融风险传导与治理应对[J].管理世界,2020,36(5):13.

- [14] 舒鑫.金融市场尾部风险溢出效应的实证检验[J].统计与决策,2020,36(16):145.

- [15] 高绍杰.我国股市、债市、汇市联动性研究[D].北京:首都经济贸易大学,2019.

- [16] 杜文博.中国与东盟五国的股市联动性研究[D].昆明:云南财经大学,2020.

- [17] 段又源.新冠肺炎疫情对我国股市的影响:基于医药行业的实证分析[J].中国商论,2020(18):28.

- [18] 夏玉琳.新冠肺炎疫情下生物医药板块股票投资价值分析:基于因子分析的实证研究[J].现代商贸工业,2020,41(33):109.

- [19] 匡益成,屈博.新冠疫情对我国证券投资基金的影响研究[J].中国物价,2021(2):74.