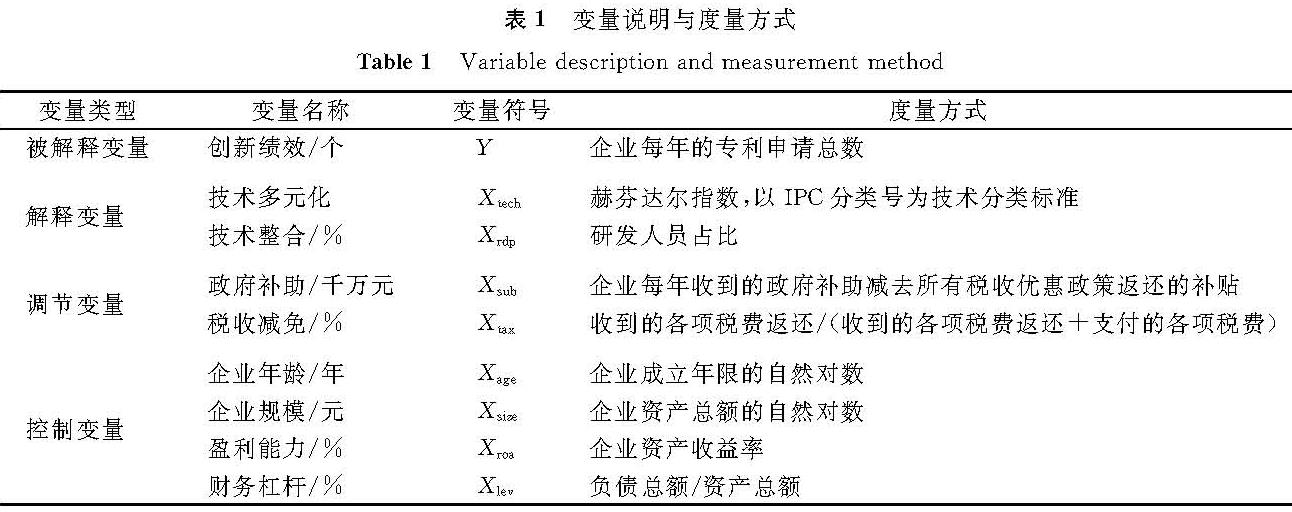

图 1 技术整合的调节效应

Fig.1 oderating effect of technology integration

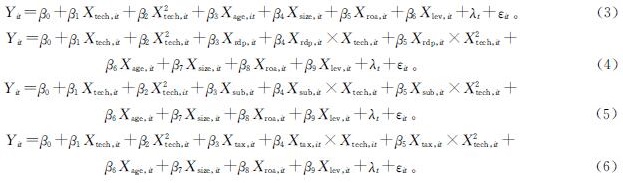

图 1 技术整合的调节效应

Fig.1 oderating effect of technology integration

FAN Qiantao,WANG Yan,LIU Hongmin,et al.Impact of technological diversification on firm innovation performance—Based on moderating effect of technology integration and fiscal incentive policies[J].Journal of Zhejiang University of Science and Technology,2023,35(02):125-135.[doi:10.3969/j.issn.1671-8798.2023.02.004]

创新是企业成长的驱动力,对企业的长期生存和持续发展至关重要。随着创新环境和市场竞争的复杂化加剧,以及经济全球化和知识全球化的不断深入发展,企业亟须拓展多个技术领域的知识,开展多元化的产品研发与技术创新,进而在竞争中维持创新优势[1]。拓宽技术知识范围以发展技术多元化逐渐成为众多企业突破技术制约、实现创新发展的关键路径[2]。近年来,关于技术多元化与创新绩效的研究不断涌现,但二者之间的关系仍然存在争议。部分研究者认为技术多元化有利于企业探索新的技术轨道[3],实现知识拓展和创新积累[4],促进技术边际生产率[5],进而有利于企业提升创新绩效; 也有研究表明技术多元化带来的协调、管理、沟通成本会降低创新效率[6],阻碍企业创新; 此外,Leten等[7]与Huang等[8]的研究发现技术多元化与创新绩效之间呈倒U形关系。产生这一分歧的原因可能在于,技术多元化与创新绩效之间的关系是一个复杂的作用过程,不仅会受到企业内部研发条件的影响,还会受到外部财政政策的干预[9]。一方面,Iansiti等[10]认为企业内部的技术整合是应对多样化技术变革的有效策略,对企业的竞争成败有着关键性的影响。技术多元化虽然可以拓宽技术探索领域,推动创新进程,但它只为企业的创新活动积累了多样化的技术知识,企业若想实现多样化技术的融合与协同,还需要通过技术整合的方式实现[11]。另一方面,技术多元化前期投入大、收益慢,会削减企业的创新动力,在此过程中财政激励政策的适度干预对企业创新极为重要[12]。企业创新绩效的提高不仅需要自身对各技术领域不断探索,同时也依赖于财政激励政策的支持[13],为此我国推出一系列财政激励政策来引导企业进行创新,其中最常见的是政府补助和税收减免[14]。由上述分析可知,技术整合与财政激励政策在企业开展技术多元化的过程中有着至关重要的作用,然而,目前有关技术多元化与创新绩效的研究中,鲜有文献结合技术整合与财政激励政策进行实证分析。因此,本文将技术多元化、技术整合、财政激励政策纳入同一研究框架,探究技术多元化与创新绩效之间的关系,以及技术整合与财政激励政策在二者之间的调节作用,从而为企业进行科学的技术创新决策提供有意义的管理启示。

1 理论基础与研究假设1.1 技术多元化与企业创新绩效技术多元化一般是指企业在维持和增强核心能力的基础上,通过对内外部技术资源进行融合与吸收来拓宽技术创新的范围,进一步挖掘新的技术领域以增强企业的技术能力[15]。为了应对外部环境的不确定性并在竞争中保持创新优势,发展技术多元化已成为众多创新型企业的战略选择[16]。首先,技术多元化能够拓宽企业知识搜索的范围,通过广泛的技术组合可以探索和寻求科技突破带来的技术创新机会[17],并在多样化的技术组合中获得交叉创新。其次,跨领域的技术探索为企业提供了相互交流和学习的机会,能够让企业克服自身技术探索的局限并摆脱创新困境[18],以应对复杂的创新环境。最后,技术多元化可以在技术挖掘中获得速度优势,提高企业的市场竞争力[19],同时能满足产品多元化对技术资源和技术能力的要求,有效地规避外部技术环境不稳定带来的风险。

然而,过度的技术多元化可能会对创新绩效产生负向影响。一方面,持续的技术多元化会分散企业的创新精力,降低知识转移与技术创新的效率,且过量的异质性知识会增加技术研发的不稳定性,导致企业对技术探索失去相应的控制,不利于企业进行持续创新。另一方面,技术多元化会提高知识搜索成本和协调管理成本,从而对企业的突破性创新产生负向影响[20]; 此外,这些成本可能会随技术多元化水平的提升而成倍增加,导致企业在新技术领域的研发更加困难。基于以上分析,提出假设1:技术多元化与创新绩效之间呈倒U形关系。

1.2 技术整合的调节作用技术整合是指为了应对复杂多变的外部技术环境,企业对多样化的技术资源进行有效的组合与配置,以实现各类技术的协同与交互效应,最终提升企业的创新能力[21]。在技术多元化新兴的背景下,企业创新绩效的提升与竞争优势的维持越来越依赖于各类技术资源的有效整合。首先,技术多元化拓展了企业的技术探索领域,对多领域的技术资源进行整合能引导企业找到最合适的技术创新轨道,充分发挥企业的创新能力。其次,技术多元化是一个资源获取与技术积累的动态过程,通过技术整合可以不断转变企业的创新方式[22],最大化利用企业积累的创新资源。最后,在技术整合的推动下,企业可以提高创新成果的转化效率,同时能够增强企业的议价能力并赢得市场优势[23]。基于以上分析,提出假设2:技术整合正向调节技术多元化对创新绩效的影响。

1.3 财政激励政策的调节作用1.3.1 政府补助的调节作用新古典经济学理论认为,政府干预可以解决创新过程中的系统失灵和市场失灵问题[24],而政府补助作为一种直接性的激励政策,可以在技术多元化过程中起到“协调促进”的作用。第一,由于技术探索和知识搜寻的范围不断扩大,企业在技术多元化过程中往往会面临资金不足的压力,政府补助可以为企业提供资金支持,减少企业因融资不足而产生的困扰[25]。第二,依据信号传递理论,政府补助在某种程度上能够体现企业在市场中的声誉,企业获得政府补助可以向市场和外部投资者传递出积极的信号[26],从而使企业在新的技术领域获得更多的外部支持,有益于企业的持续创新。第三,企业的研发活动具有溢出效应,若企业在技术多元化过程中的研发边际成本超过了社会边际成本,企业将失去技术拓展的动力[27],而政府补助可以提供市场激励,增强企业开展技术多元化的动力[28]。基于上述分析,提出假设3:政府补助正向调节技术多元化对创新绩效的影响。

1.3.2 税收减免的调节作用税收减免作为一项间接激励政策,以政府的“辅助之手”参与企业的微观经济调控,具有市场干预、成本控制等优点。首先,税收减免政策主要通过市场机制发挥作用,可以确保资源配置的有效性[29],基于资源配置的视角,税收减免通过积极引导企业将知识资源投入多样化的技术领域[30],通过知识资源在不同技术领域的吸收与利用来促进技术多元化的发展,进而提升企业的创新绩效。其次,税收减免通过降低技术多元化所需的创新要素(资金、技术资源、人力资本等)的成本,提升了技术创新的利润率[31],进而增强企业实行技术多元化的动力。最后,税收减免能够减轻企业的税收负担,释放企业内部现金流,增加企业可用于技术拓展的资金积累,从而降低技术多元化投资的风险[32],有助于企业维持多元化的持续性和良性循环[33]。基于上述分析,提出假设4:税收减免正向调节技术多元化对创新绩效的影响。

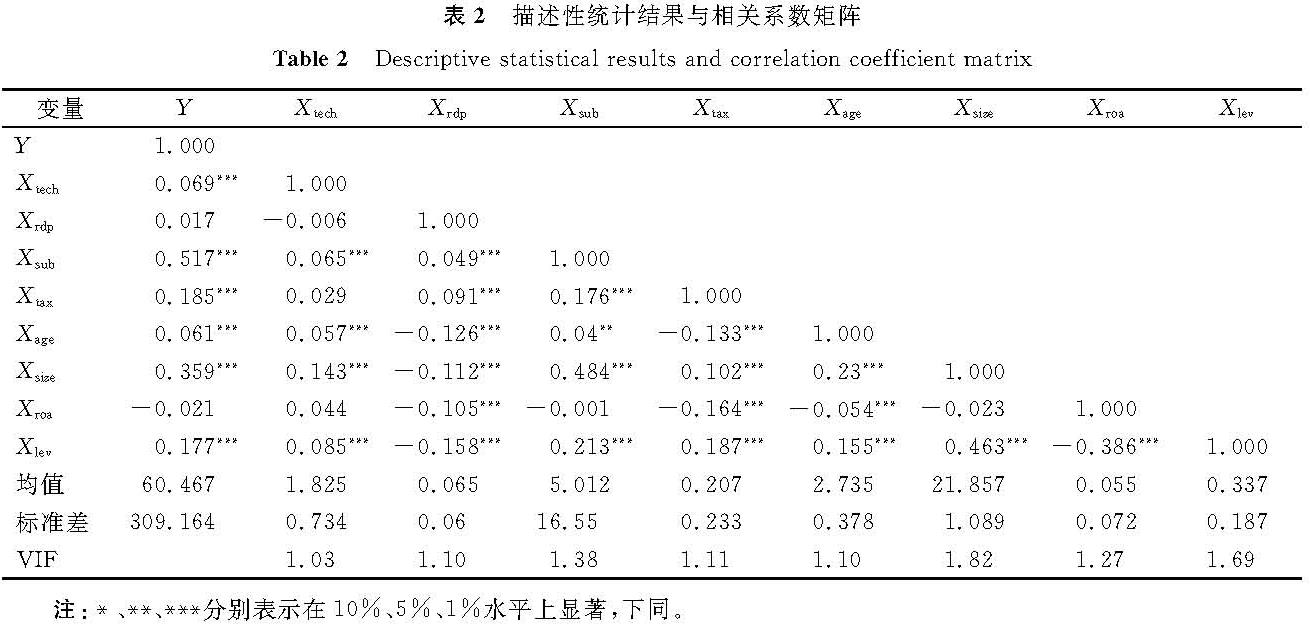

2 研究设计2.1 样本选择与数据来源本文选择医药制造业和通信设备制造业上市公司2012年至2019年的面板数据作为研究样本,这主要基于以下三方面的原因:一是制造业发展起步早,在技术发展和创新方面有坚实的基础; 二是所选的两个行业属于知识密集型的高技术行业,研发活动较活跃,且行业间的知识基础与技术储备呈现出较大的差异,对假设检验有更加客观有效的保证; 三是上市公司的相关信息数据披露完整且可获得性高,保证了研究数据的可靠性。在初始样本的基础上,剔除了股票代码为ST(special treatment,特别处理)股的企业,同时剔除了样本数据中存在极端异常值的企业和数据缺失严重的企业,最终获得550家上市公司共3 298条观测值组成的非平衡面板样本。上市公司的相关数据来源于国泰安数据库与企业年报,包括研发投入情况表、现金流量表、资产负债表和利润表等; 专利数据来自国家知识产权局,通过专利检索与查询获取每家上市公司每年申请的专利数量、专利分类号、专利申请类型和申请人等信息。

2.2 变量定义与测度被解释变量为创新绩效(Y)。本研究采用企业每年申请的专利总数来衡量[34]。

解释变量为技术多元化(Xtech)。技术多元化最常用的测量方式主要有熵指数和赫芬达尔指数,目前运用较广泛的是赫芬达尔指数[35],故本研究参考杜玉申等[36]的方法,选用赫芬达尔指数,根据国际专利分类(international patent classification,IPC)将企业的所有专利归类于各技术领域,具体计算公式为

式(1)中:i为专利分布的技术领域; pi为第i个技术领域的专利数占专利总数的比例。

调节变量包括技术整合(Xrdp)、政府补助(Xsub)和税收减免(Xtax)。对于技术整合,许多研究通过问卷设计来测度这一变量,本研究借鉴王峰正等[37]的方法,运用代理变量企业内部研发人员占比来衡量企业的技术整合能力。采取这种衡量方式一是考虑到数据的客观性和可获得性,二是人力资本作为知识技术的重要载体,在技术学习和创新中有着至关重要的作用[38],研发人员的创新行为能够很好地反映企业对多元化技术的整合和利用水平。政府补助是指政府为了推动企业、产业及地区的发展而给予企业的财政性资金,本文参考周燕等[39]的方法,以企业每年获得的政府补助减去所有税收优惠政策退回的补贴来衡量此变量。税收减免属于税收优惠政策,是指政府部门对企业应纳的税款给予一定程度的减免或者全部免除,本文参考柳光强[40]的方法来衡量企业获得的税收减免,具体计算公式为

式(2)中:S1为企业收到的各项税费返还,如增值税、营业税、所得税和教育税附加返还款等; S2为企业支付的各项税费,即企业本期支付的所有税费和预交的税费。

为控制其他因素对创新绩效的影响,本研究结合相关文献,控制了如下变量,包括企业规模(Xsize)、企业盈利能力(Xroa)、企业年龄(Xage)和财务杠杆(Xlev)。相关的变量说明与度量方式见表1。

表1 变量说明与度量方式

Table 1 Variable description and measurement method

2.3 研究模型

基于以上理论分析,本文构建了式(3)对技术多元化与创新绩效的关系进行检验,构建式(4)、式(5)、式(6)分别检验技术整合、政府补助和税收减免的调节作用。其中:i表示企业; t表示年份; λt表示年份固定效应; εit表示随机干扰项。

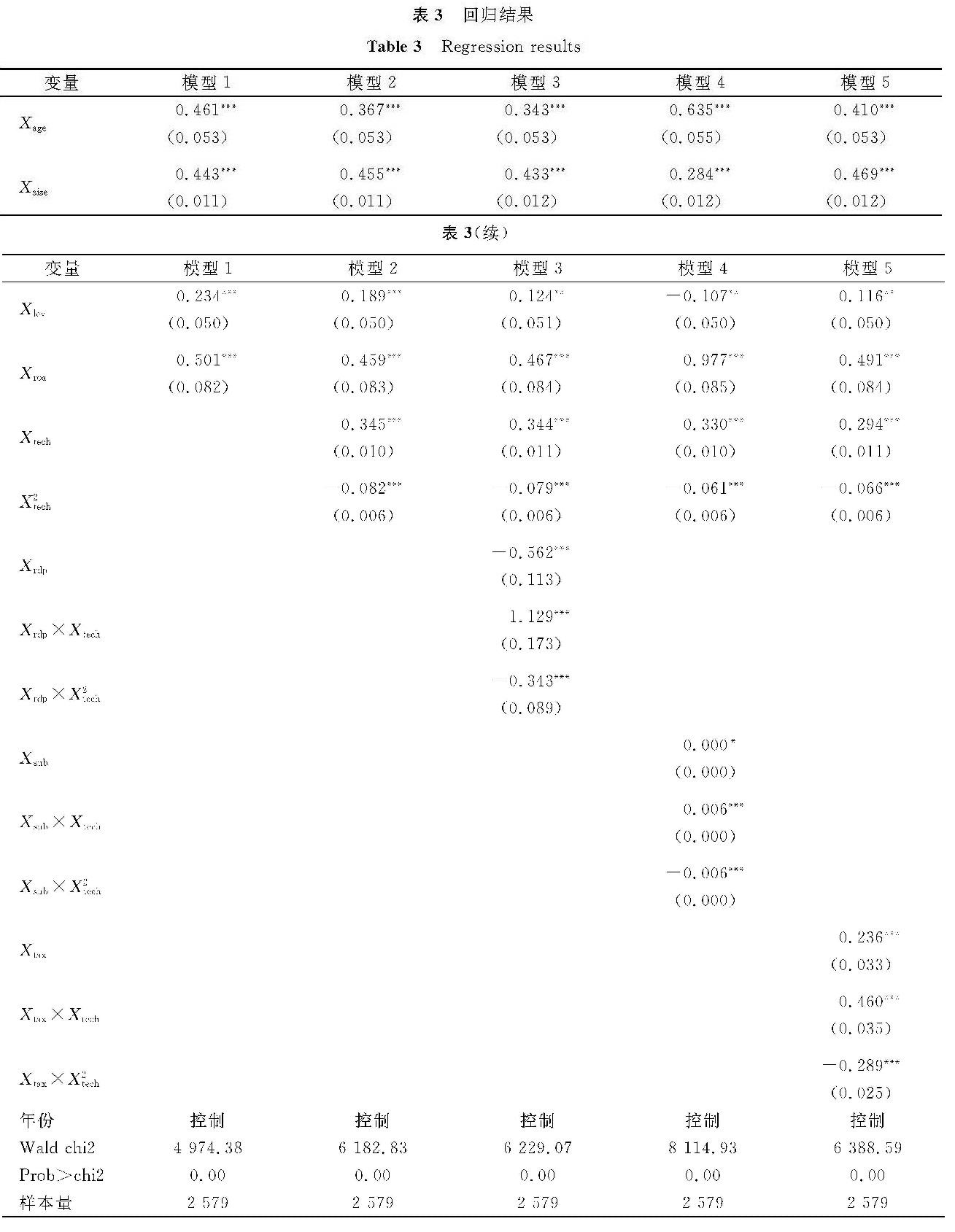

表2为各变量的描述性统计结果与相关系数矩阵。由表2可知,各变量之间的相关系数均小于0.6,所有变量的方差膨胀因子(variance inflation factor,VIF)均在1.03至1.82之间,说明变量之间不存在多重共线性问题,不会对回归结果的准确性产生严重干扰。

表2 描述性统计结果与相关系数矩阵

Table 2 Descriptive statistical results and correlation coefficient matrix

3.2 回归结果分析

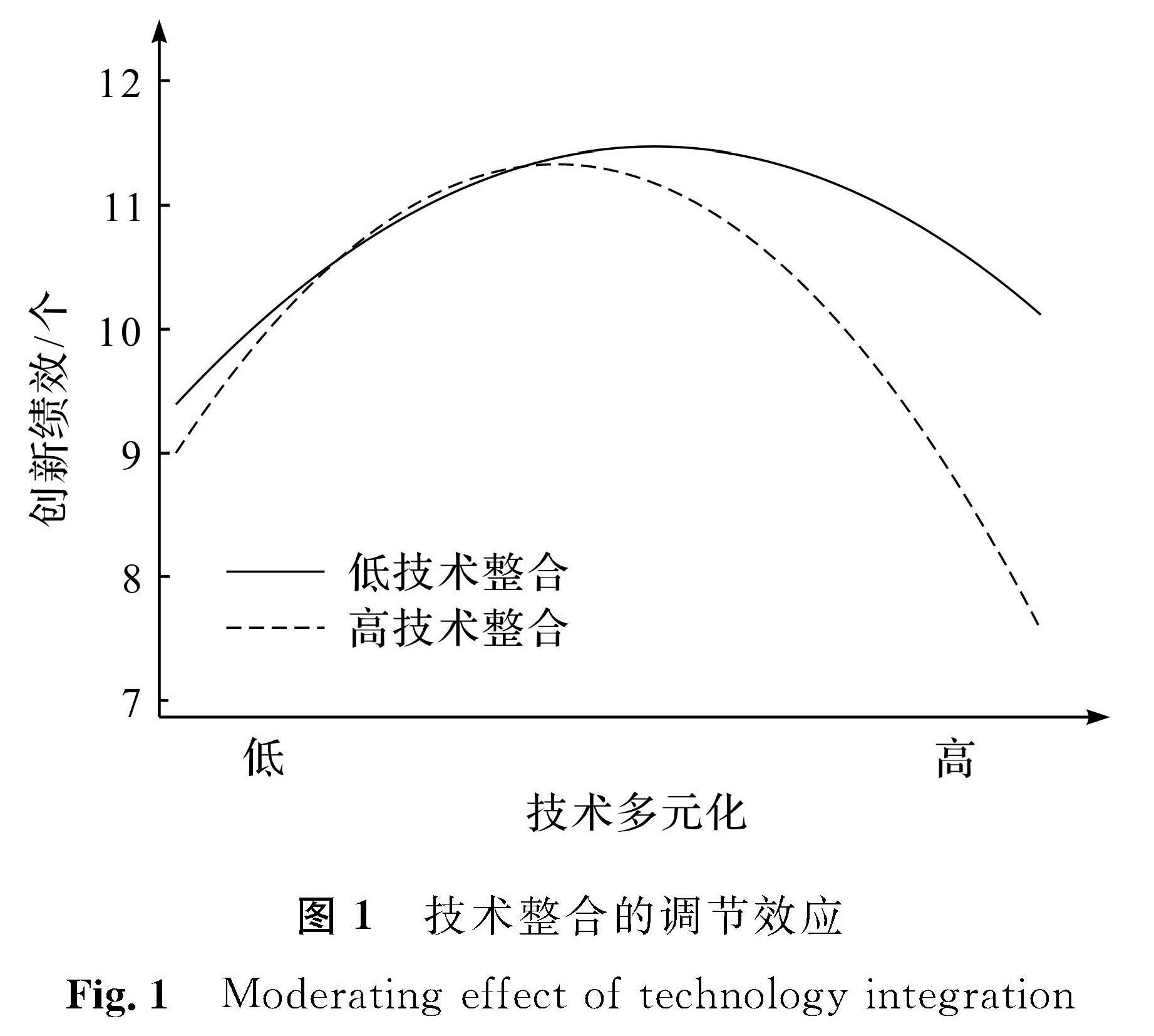

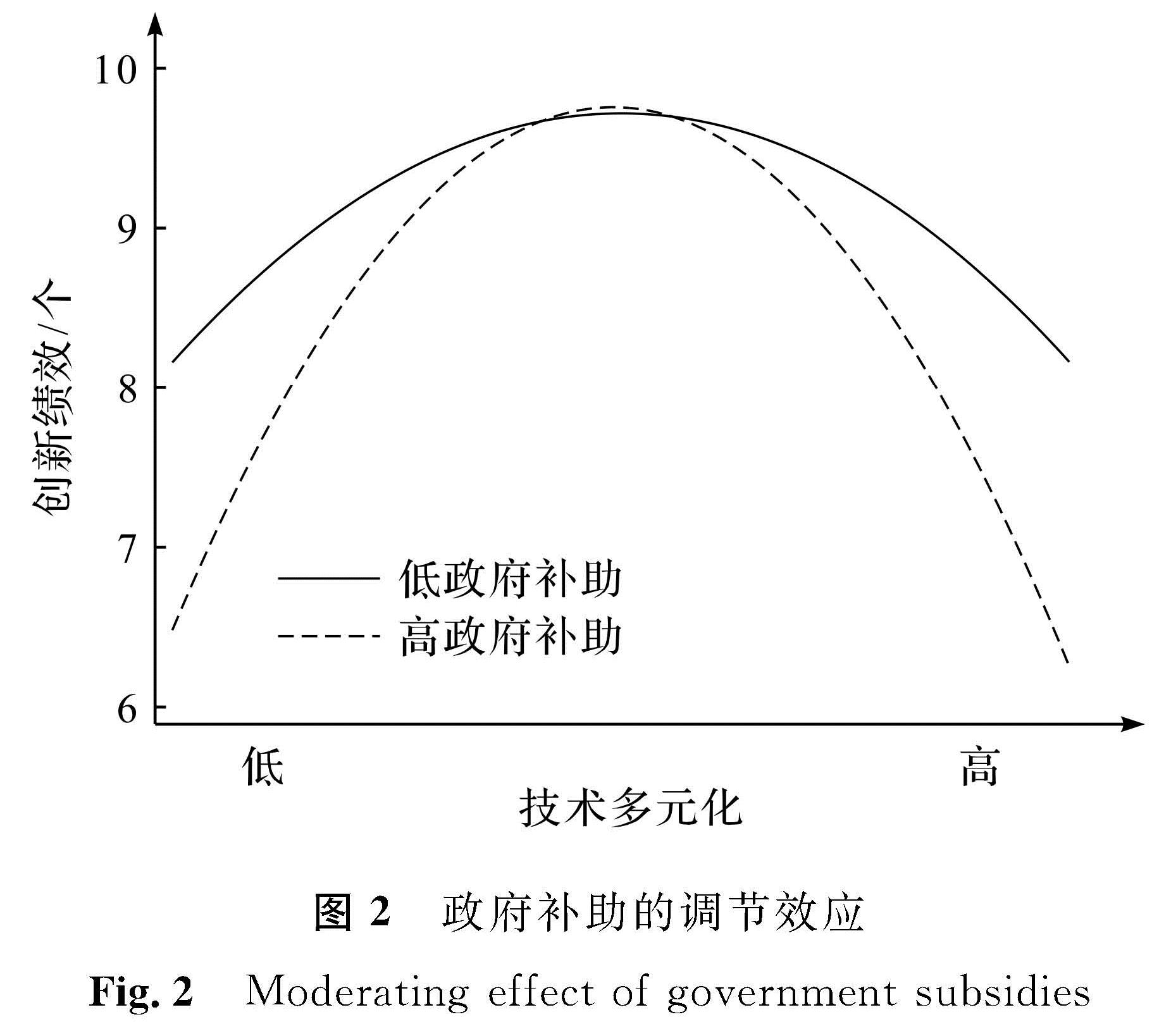

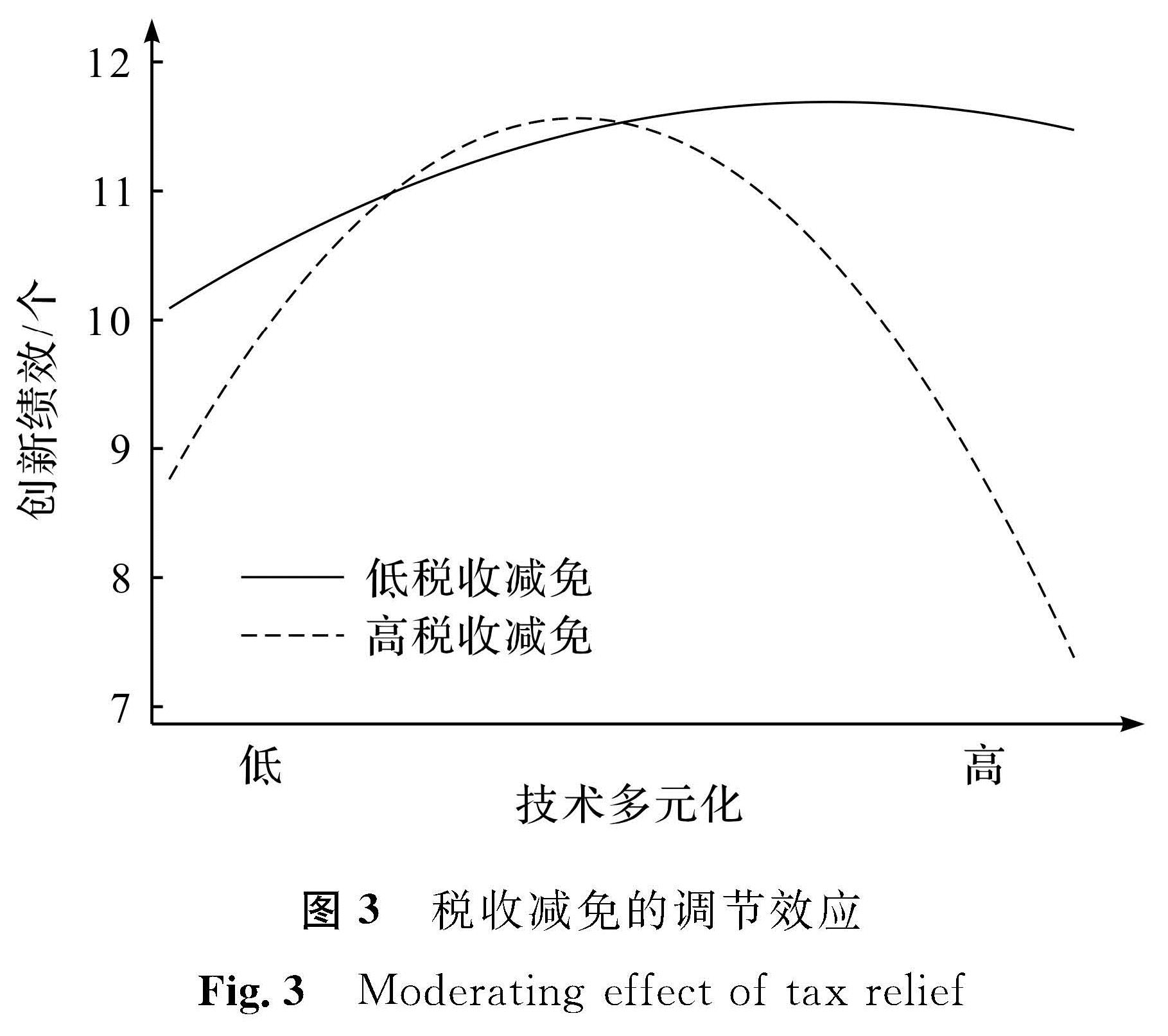

表3展示了技术多元化对企业创新绩效的影响及技术整合与财政激励政策调节作用的回归结果。模型1引入了控制变量,结果显示控制变量对创新绩效均有显著的正向影响,且都在1%水平上显著。模型2加入了技术多元化及其二次项,结果显示技术多元化系数为0.345(P<0.01),其二次项系数为-0.082(P<0.01),验证了技术多元化与创新绩效之间的倒U形关系,故假设1成立。模型3引入了技术整合及其与技术多元化一次项和二次项的交互项,以检验技术整合的调节作用,结果显示技术整合与技术多元化二次项的交互项系数为-0.343(P<0.01),表明技术整合正向调节技术多元化与创新绩效之间的关系,故假设2得以验证,技术整合的调节效应如图1所示。同理,模型4和模型5分别验证了政府补助和税收减免的调节作用,模型4的结果显示政府补助与技术多元化二次项的交互项系数为-0.006(P<0.01),模型5的结果显示税收减免与技术多元化二次项的交互项系数为-0.289(P<0.01),说明政府补助和税收减免均正向调节技术多元化与创新绩效之间的关系,故假设3和假设4成立,政府补助和税收减免的调节效应分别如图2和图3所示。

表3 回归结果

Table 3 Regression results

图1 技术整合的调节效应

Fig.1 oderating effect of technology integration

图2 政府补助的调节效应

Fig.2 Moderating effect of government subsidies

图3 税收减免的调节效应

Fig.3 Moderating effect of tax relief

3.3 稳健性检验

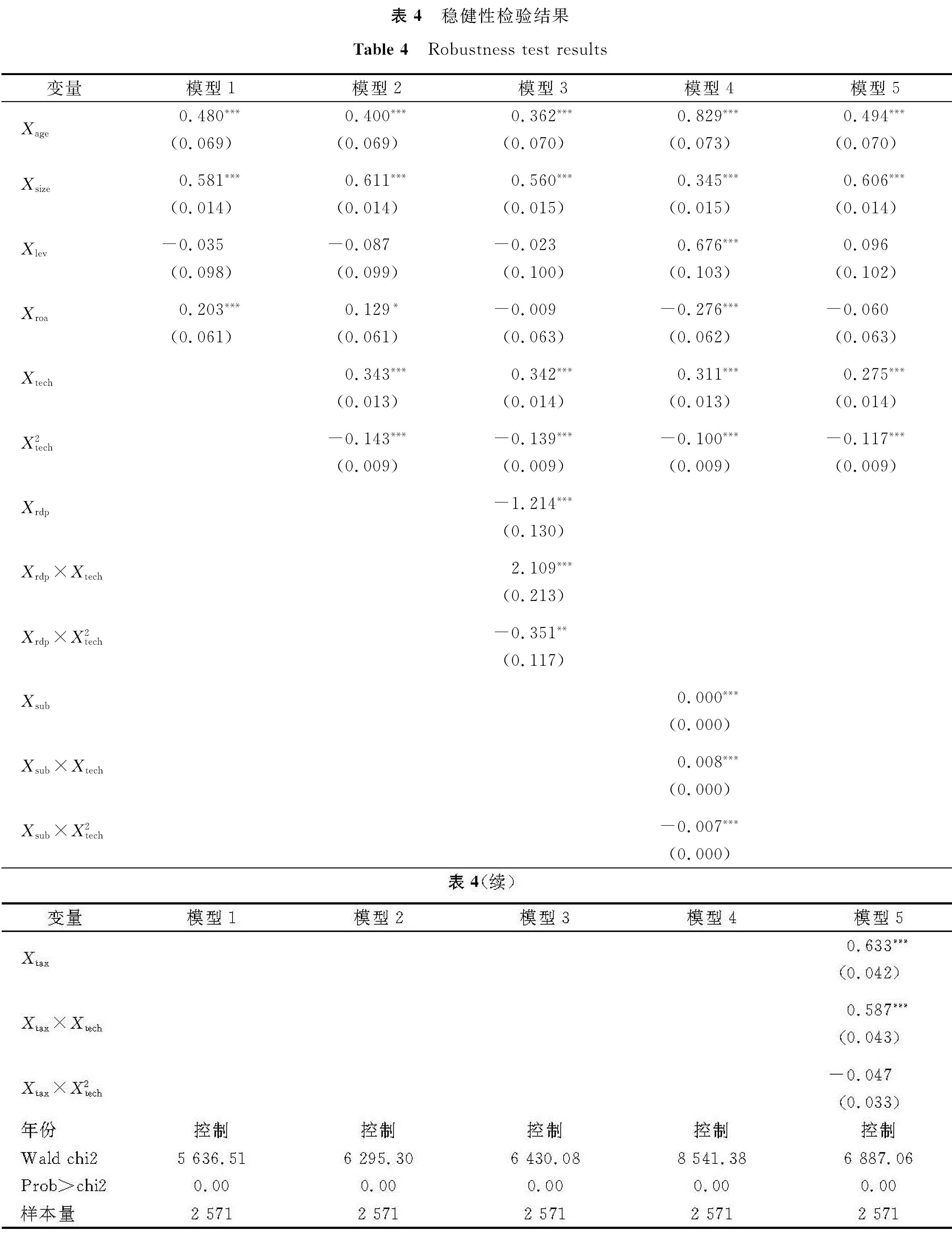

为了检验实证结果的可靠性,本研究对被解释变量的衡量方式进行了更换,选用发明型专利申请总数作为创新绩效的衡量指标来进行稳健性检验,结果见表4。技术多元化与创新绩效的倒U形关系仍然成立,技术整合与政府补助的调节作用依然显著,说明相关研究结论具有稳健性,税收减免与技术多元化二次项的交互项系数虽然不显著,但是仍然为负。总体来看,稳健性检验结果与实证检验结果基本上一致。

表4 稳健性检验结果

Table 4 Robustness test results

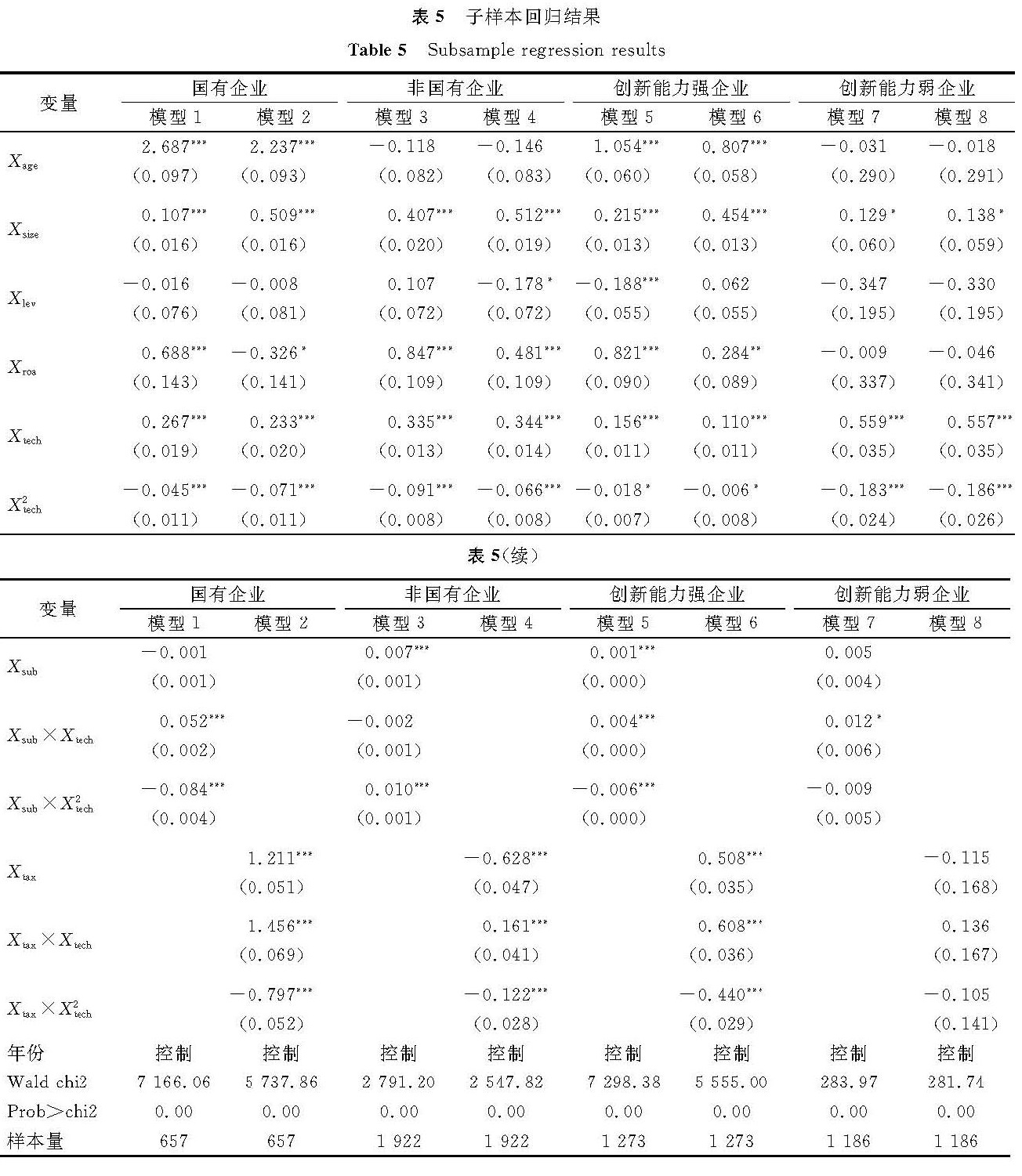

3.4 基于产权性质和创新能力划分的子样本分析

2022年政府工作报告指出,要保持宏观政策连续性,增强有效性; 积极的财政政策要提升效能,更加注重精准、可持续。政府补助与税收减免是政府最常实施的两项财政激励政策,二者发挥作用的机理不同,对不同企业的激励效应也可能会存在差异。为此,本文对政府补助和税收减免的调节效应做了进一步的分析,子样本回归结果见表5。首先,根据产权性质将样本划分为国有企业样本和非国有企业样本,在模型2和模型4中,税收减免与技术多元化二次项的交互项系数分别为-0.797(P<0.01)和-0.122(P<0.01),表明无论是国有企业还是非国有企业,税收减免均能在技术多元化与创新绩效之间起到积极的调节作用。然而,政府补助在两种产权性质下出现了相反的调节作用,在模型1和模型3中,政府补助与技术多元化二次项的交互项系数分别为-0.084(P<0.01)和0.01(P<0.01),说明相比非国有企业,政府补助在国有企业中更能发挥积极的政策效能。这可能是因为国有企业往往会根据政府的要求定向分配所获得的补助,减少“挤出效应”带来的不利影响,从而充分发挥出政府补助的积极效能。其次,本文参考陶峰等[41]的做法,以专利申请数为依据将样本划分为创新能力强样本和创新能力弱样本,在模型5和模型6中,政府补助和税收减免与技术多元化二次项的交互项系数分别为-0.006(P<0.01)和-0.44(P<0.01),说明政府补助和税收减免在创新能力强的企业中均能发挥积极的调节作用,而模型7和模型8的结果显示,政府补助和税收减免与技术多元化二次项的交互项系数均为负但不显著,说明在创新能力弱的企业中政府补助和税收减免没有发挥出明显的政策激励作用。

表5 子样本回归结果

Table 5 Subsample regression results

4 结论与启示

为了厘清技术多元化对创新绩效的影响,以及技术整合与财政激励政策在二者之间的调节效应,本研究利用知识密集型行业550家上市企业2012年至2019年的相关数据对研究假设进行检验,得出如下结论:1)技术多元化与创新绩效之间呈倒U形关系。2)技术整合正向调节技术多元化与创新绩效之间的关系。3)政府补助和税收减免对技术多元化与创新绩效之间的关系均有正向调节作用,但二者在不同特征的企业中会体现出不同的政策效能; 相比非国有企业,政府补助在国有企业中更能发挥积极的政策效能; 另外,政府补助和税收减免在创新能力强的企业中均能发挥出积极的政策激励作用,但在创新能力弱的企业中没有显著的激励作用。

依据上述结论及相关理论,本研究得到以下启示:第一,为了在市场竞争中维持创新优势,企业应该重视技术多元化的发展,通过在不同技术领域内的技术拓展获取多样化的学习资源与技术知识,克服自身的创新局限; 同时,企业应该根据自身的发展情况,合理地控制技术多元化的程度,避免过度的技术多元化阻碍企业创新。第二,企业应该重视技术整合能力的强化,充分发挥其在技术多元化过程中的协调作用,通过对多样化的技术资源进行有效整合来促进各项技术的融合与互补,实现资源的有效利用。第三,政府补助和税收减免在技术多元化的过程中能起到指引促进的作用,但这两项政策在不同特征的企业中会发挥不同的政策效能。为了切实促进企业创新,有效发挥财政激励政策的积极作用,政府部门应该完善减负纾困等政策,确保政府补助和税收减免举措落实到位,夯实企业创新发展的基础。同时,坚持阶段性措施和制度性安排相结合,动态调整政府补助和税收减免政策,对不同特征的企业针对性地给予政策支持,防止政策执行“一刀切”,提高政策之间的协同效应,为企业雪中送炭,助企业焕发生机。

鉴于专利数据采集较难,本研究尚存在一些不足:一是采用企业专利申请总数衡量创新绩效,尽管目前较多文献都采用了这一衡量方式,但这样仅考虑了总体创新绩效; 二是由于部分行业的专利信息缺失严重,仅选择了知识密集型的两个典型行业作为研究样本,没有对多个行业进行研究。未来的研究可以从多个角度考察企业的创新绩效,并选取多个行业的企业为样本,进行不同行业间的比较分析。

- [1] 阳镇,凌鸿程,陈劲.经济政策不确定性、企业社会责任与企业技术创新[J].科学学研究,2021,39(3):544.

- [2] 曾德明,王媛,徐露允.技术多元化、标准化能力与企业创新绩效[J].科研管理,2019,40(9):181.

- [3] KIM J, LEE CY, CHO Y. Technological diversification, core-technology competence, and firm growth[J].Research Policy,2016,45(1):113.

- [4] GARCIA-VEGA M. Does technological diversification promote innovation?:an empirical analysis for European firms[J].Research Policy,2006,35(2):230.

- [5] ACOSTA M, CORONADO D, MARTÍNEZ M. Does technological diversification spur university patenting?[J].Journal of Technology Transfer,2018,43(3):1.

- [6] SERU A. Firm boundaries matter:evidence from conglomerates and R&D activity[J].Journal of Financial Economics,2014,111(2):381.

- [7] LETEN B, BELDERBOS R, VAN L B. Technological diversification, coherence, and performance of firms[J].Journal of Product Innovation Management,2007,24(6):567.

- [8] HUANG Y F, CHEN C J. The impact of technological diversity and organizational slack on innovation[J].Technovation,2010,30(7/8):420.

- [9] ZABALA-ITURRIAGAGOITIA J M, GMEZ I P, LARRACOECHEA U A. Technological diversification:a matter of related or unrelated varieties[J].Technological Forecasting and Social Change,2020,155(6):1.

- [10] IANSITI M, WEST J. From physics to function:an empirical study of research and development performance in the semiconductor industry[J].The Journal of Product Innovation Management,1999,16(4):385.

- [11] 吴画斌,许庆瑞,李杨.创新引领下企业核心能力的培育与提高:基于海尔集团的纵向案例分析[J].南开管理评论,2019,22(5):28.

- [12] 杨艳琳,胡曦.税收优惠与企业创新绩效:基于研发投入和非研发创新投入的双重中介效应[J].产经评论,2021,12(1):85.

- [13] 陈红,张玉,刘东霞.政府补助、税收优惠与企业创新绩效:不同生命周期阶段的实证研究[J].南开管理评论,2019,22(3):187.

- [14] 胡华夏,洪荭,肖露璐,等.税收优惠与研发投入:产权性质调节与成本粘性的中介作用[J].科研管理,2017,38(6):135.

- [15] FRENKEN K. Related variety, unrelated variety and technological breakthroughs:an analysis of us state-level patenting[J].Regional Studies,2015,49(5):1.

- [16] 何郁冰,陈劲.技术多元化战略与企业竞争优势关系研究述评[J].科研管理,2013,34(5):10.

- [17] SUZUKI J, KODAMA F. Technological diversity of persistent innovators in Japan:two case studies of large Japanese firms[J].Research Policy,2004(33):531.

- [18] LOPEZ-VEGA H, TELL F, VANHAVERBEKE W. Where and how to search?:search paths in open innovation[J].Research Policy,2016,45(1):125.

- [19] HENRY L, ANDREA M. Venture capital investments and the technological performance of portfolio firms[J].Research Policy,2016,45,(1):303.

- [20] SUBRAMANIAN A M, SOH P H. Linking alliance portfolios to recombinant innovation:the combined effects of diversity and alliance experience[J].Long Range Planning,2017,50(5):636.

- [21] IANSITI M. Technology integration:managing technological evolution in a complex environment[J].Research Policy,1995,24(4):521.

- [22] 张振刚,陈志明,李云健.开放式创新、吸收能力与创新绩效关系研究[J].科研管理,2015,36(3):49.

- [23] 卞秀坤,汪悦.专利组合与创新绩效实证研究:以信息通信技术企业为例[J].科技管理研究,2020,40(6):210.

- [24] 保永文,华锐,马颖.财政激励政策与企业创新绩效:综述及展望[J].经济体制改革,2021(5):112.

- [25] CHIO J, LEE J. Repairing the R&D market failure:public R&D subsidy and the composition of private R&D[J].Research Policy,2017,46(8):1465.

- [26] TAKALO T, TANAYAMA T. Adverse selection and financing of innovation:is there a need for R&D subsidies?[J].Journal of Technology Transfer,2010,35(1):16.

- [27] 姚东旻,朱泳奕.指引促进还是“锦上添花”?:我国财政补贴对企业创新投入的因果关系的再检验[J].管理评论,2019,31(6):77.

- [28] LEE C Y. The differential effects of public R&D support on firm R&D:theory and evidence from multi-country data[J].Technovation,2011,31(5/6):256.

- [29] 宋清,杨雪.税收优惠、营商环境与企业创新绩效[J].中国科技论坛,2021(5):99.

- [30] JIA J, MA G. Do R&D tax incentives work?:firm-level evidence from China[J].China Economic Review,2017,46(12):50.

- [31] 卢现祥,李磊.企业创新影响因素及其作用机制:述评与展望[J].经济学家,2021(7):55.

- [32] 刘兰剑,张萌,黄天航.政府补贴、税收优惠对专利质量的影响及其门槛效应:基于新能源汽车产业上市公司的实证分析[J].科研管理,2021,42(6):9.

- [33] 蒋洁,汤超颖,张启航,等.产业特征对技术创新激励政策效应的交互影响[J].科研管理,2021,42(11):71.

- [34] HURTADO-TORRES N E, ARAGN-CORREA J A, ORTIZ-DE-MANDOJANA N. How does R&D internationalization in multinational firms affect their innovative performance?:the moderating role of international collaboration in the energy industry[J].International Business Review,2018,27(3):514.

- [35] 徐娟.技术多元化、核心技术能力与企业绩效:来自新能源汽车行业上市公司的面板数据[J].经济管理,2016,38(12):74.

- [36] 杜玉申,刘梓毓.技术多元化、协作研发网络中心度与企业创新绩效[J].科技进步与对策,2021,38(15):74.

- [37] 王锋正,刘向龙,张蕾,等.数字化促进了资源型企业绿色技术创新吗?[J].科学学研究,2022,40(2):332.

- [38] 陈昊,徐梦鸽,刘斯敖.中国OFDI、消化吸收对绿色全要素生产率的影响:基于门槛模型的实证研究[J].浙江科技学院学报,2022,34(2):105.

- [39] 周燕,潘遥.财政补贴与税收减免:交易费用视角下的新能源汽车产业政策分析[J].管理世界,2019,35(10):133.

- [40] 柳光强.税收优惠、财政补贴政策的激励效应分析:基于信息不对称理论视角的实证研究[J].管理世界,2016(10):62.

- [41] 陶锋,赵锦瑜,周浩.环境规制实现了绿色技术创新的“增量提质”吗?:来自环保目标责任制的证据[J].中国工业经济,2021,38(2):136.