图 1 数字普惠金融、家庭教育投入与城乡融合发展作用机制

Fig.1 Mechanism of digital inclusive finance and household educational investment on urban-rural integration development

图 1 数字普惠金融、家庭教育投入与城乡融合发展作用机制

Fig.1 Mechanism of digital inclusive finance and household educational investment on urban-rural integration development

ZHANG Li,WEI Zhen,ZHOU Jianhua.Impact mechanism of digital inclusive finance on urban-rural integration development-Empirical evidence based on panel data from the Yangtze River Delta region[J].Journal of Zhejiang University of Science and Technology,2024,36(02):109-119.[doi:10.3969/j.issn.1671-8798.2024.02.002]

党的十九大报告提出“要坚持农业农村优先发展,按照产业兴旺、生态宜居、乡风文明、治理有效、生活富裕的总要求,建立健全城乡融合发展体制机制和政策体系”的战略路径,明确城乡在高质量共同富裕路上的同等战略地位。报告在“乡村振兴战略”决策部署中,提出要“努力让每个孩子都能享有公平而有质量的教育”。习近平总书记在党的二十大报告中提出,全面推进乡村振兴作为加快构建新发展格局,着力推动高质量发展的重要举措。“坚持城乡融合发展,畅通城乡要素流动”城乡融合是缩小城乡差距,实现高质量共同富裕重要任务。教育平衡充分发展是实现共同富裕的重要条件[1]。这凸显教育在城乡融合社会目标中的重要地位,教育发展和城乡融合均是中国实现高质量共同富裕的重要内容。

在实现高质量共同富裕的路径中,《中共中央关于全面深化改革若干重大问题的决定》中提出发展普惠金融,并以此作为统筹城乡发展,乡村振兴的重要手段。中国在G20峰会公布《G20数字普惠金融高级原则》,为普惠金融发展提供数字技术支撑。2021年中央一号文件首次指出要发展农村数字普惠金融,将互联网与普惠金融相结合,有效推动乡村振兴战略的实施。但由于逐利特性,金融资源更多被投资周期短、见效快的城市产业吸引,而忽略对农村的投入和流向。城乡金融资源配置的不均衡性与城镇对农村金融的汲取加剧城乡的二元分割[2],金融服务的城市偏好致使农村金融规模与效率失衡,导致农村经济发展受阻,进而对城乡形成负效应[3]。而数字普惠金融对推动农业转型升级,促进乡村振兴[4-5]等方面具有正向作用。自2018年长三角一体化上升为国家战略以来,城市之间的协同得到快速发展。鉴于此,本研究基于长三角地级市面板数据来构建模型,从静态、动态双重视角分析检验数字普惠金融和城乡融合发展的关系及作用机理,为长三角一体化政策精准制定和推进城乡融合高质量发展提供依据。

1 文献综述与理论假设1.1 数字普惠金融与城乡融合发展近年来对数字普惠金融与城乡融合发展的研究丰富,有研究者认为数字普惠金融促进城乡融合发展。如王修华等[6]研究发现,数字普惠金融影响城乡融合发展。而多数研究主要从缩小城乡差距角度进行,主要集中三个方面:一是数字普惠金融对缩小城乡收入差距的研究。Claessens等[7]认为发展数字普惠金融能释缓贫困及农村居民的融资约束,得到拓展收入来源的机会,缩小城乡收入差距。赵丙奇[8]认为在高经济水平地区,数字普惠金融对城乡收入差距缩小有显著线性关系。杨怡等[9]采用系统广义矩估计分析方法研究发现,数字普惠金融发展显著缩小城乡收入差距。宋科等[10]认为数字普惠金融通过优化收入结构和信贷配置,缩小城乡收入差距。二是数字普惠金融减贫效应的研究。刘锦怡等[11]的研究表明数字普惠金融能促进互联网信贷和互联网保险发展直接释缓农村贫困,并通过增加个体和私营企业就业间接减缓农村贫困。陈慧卿等[12]认为数字普惠金融在减贫工作中发挥积极作用。曾福生等[13]利用面板平滑转换模型(PSTR)分析发现,数字普惠金融能减缓消费贫困和收入贫困,且减贫边际效用呈递增趋势。三是数字普惠金融缩小城乡消费差距的研究。张彤进等[14]采用固定效应模型研究发现数字普惠金融有助于缩小城乡居民消费差距。周立等[15]通过实证研究得出弥合城乡差距发挥数字普惠金融缩小城乡人均消费支出相对差距。基于以上共识,提出第一个假设:

假设1:数字普惠金融对城乡融合发展具有正效应。

1.2 数字普惠金融与家庭教育投入数字普惠金融运用人工智能、大数据、计算机等一系列数字技术,促进信息共享,降低交易成本和金融服务门槛,扩展金融服务项目,扩大金融服务覆盖面。从供方层面可以增加教育投入,提高教育供给,促进教育水平发展; 从需方层面可以降低教育资金成本、增加易得性,提高家庭或个人收入,增加教育投入,促进教育发展。在国外的研究中,Erfort等[16]认为多元教育金融服务为学生提供更多融资渠道,增加家庭或个人教育投入。Sabates等[17]的实证研究表明,通过普惠金融可以减少财务约束,增加贫困人口对教育的投入。而在国内的研究中,普惠金融与教育的关系主要集中在两方面。一是数字普惠金融可以避免传统金融的“融资难、融资贵”的问题,使教育需求者更容易低成本获得教育信贷,进而促进教育发展。苏静等[18]认为信贷可以增加贫困人口的资本可获得性,促进他们受教育水平提高。Zhang[19]指出,中等收入家庭可以通过教育融资帮助子女顺利完成各阶段教育。二是普惠金融可以促进农民收入提升,进而增加其对教育的投入,间接促进农村教育的发展。有研究者从普惠金融的多维减贫效应角度认为普惠金融能够显著改善农村教育贫困状况[20-22]。黄敦平等[23]通过实证研究认为普惠金融对农村收入贫困具有释缓作用。而收入和人均资本存量增加促进农村居民教育投资,提升教育水平[24-25]。根据已有研究发现,研究者从不同视角研究普惠金融与教育水平关系,其中数字普惠金融促进家庭教育投入已然成为研究共识。基于此,提出第二个假设:

假设2:数字普惠金融促进家庭教育投入。

1.3 中介调节效应:家庭教育投入与城乡融合发展家庭教育投入是实现教育发展的有效途径,教育与城乡发展融合的研究主要体现两方面:一是教育对乡村振兴的重要性研究。邹培等[26]的研究认为教育对脱贫攻坚和乡村振兴发挥基础性、先导性、全局性作用。张辉蓉等[27]认为全面实现乡村振兴需要教育赋能,进而减缓农村贫困。二是通过量化分析教育对城乡融合发展的效应。王大超等[28]通过构建Tobit模型验证平均受教育程度对城乡融合发展效率影响显著。祁占勇等[29]的研究表明中等职业教育对农村个体收入提升的正向贡献显著,实现缩小城乡差距和城乡消费差距。无论是重要性研究还是量化分析,其结论均为教育对城乡融合发展具有正效应。基于此,提出第三个假设:

假设3:家庭教育投入对数字普惠金融影响城乡融合发展具有中介作用。

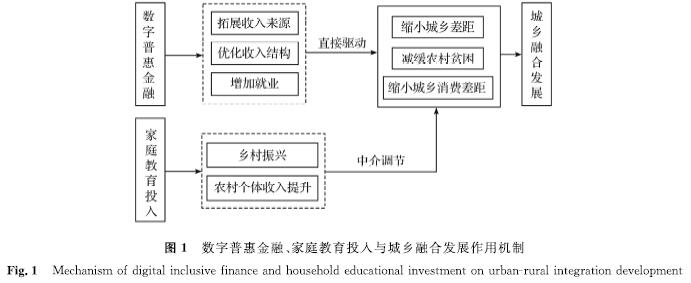

通过上述的理论分析,数字普惠金融通过实现拓展收入来源、缓解农村贫困、增加就业对城乡融合发展产生直接驱动,而家庭教育投入在此过程中发挥正向调节作用。数字普惠金融、家庭教育投入与城乡融合发展作用机制如图1所示。

图1 数字普惠金融、家庭教育投入与城乡融合发展作用机制

Fig.1 Mechanism of digital inclusive finance and household educational investment on urban-rural integration development

2 研究设计2.1 变量设计2.1.1 核心解释变量:数字普惠金融发展水平

对于数字普惠金融发展水平测度,现有文献较多运用北京大学数字普惠金融研究中心发布的各级普惠金融发展指数,该指数涵盖数字金融覆盖广度、使用深度及数字化程度等三个维度,以及各业务分类指数[30]。参照此做法,采用北京大学数字普惠金融研究中心发布的长三角各城市金融发展指数来衡量其数字普惠金融发展状况,用XDFII(DFII即digital financial inclusion index)来表示。

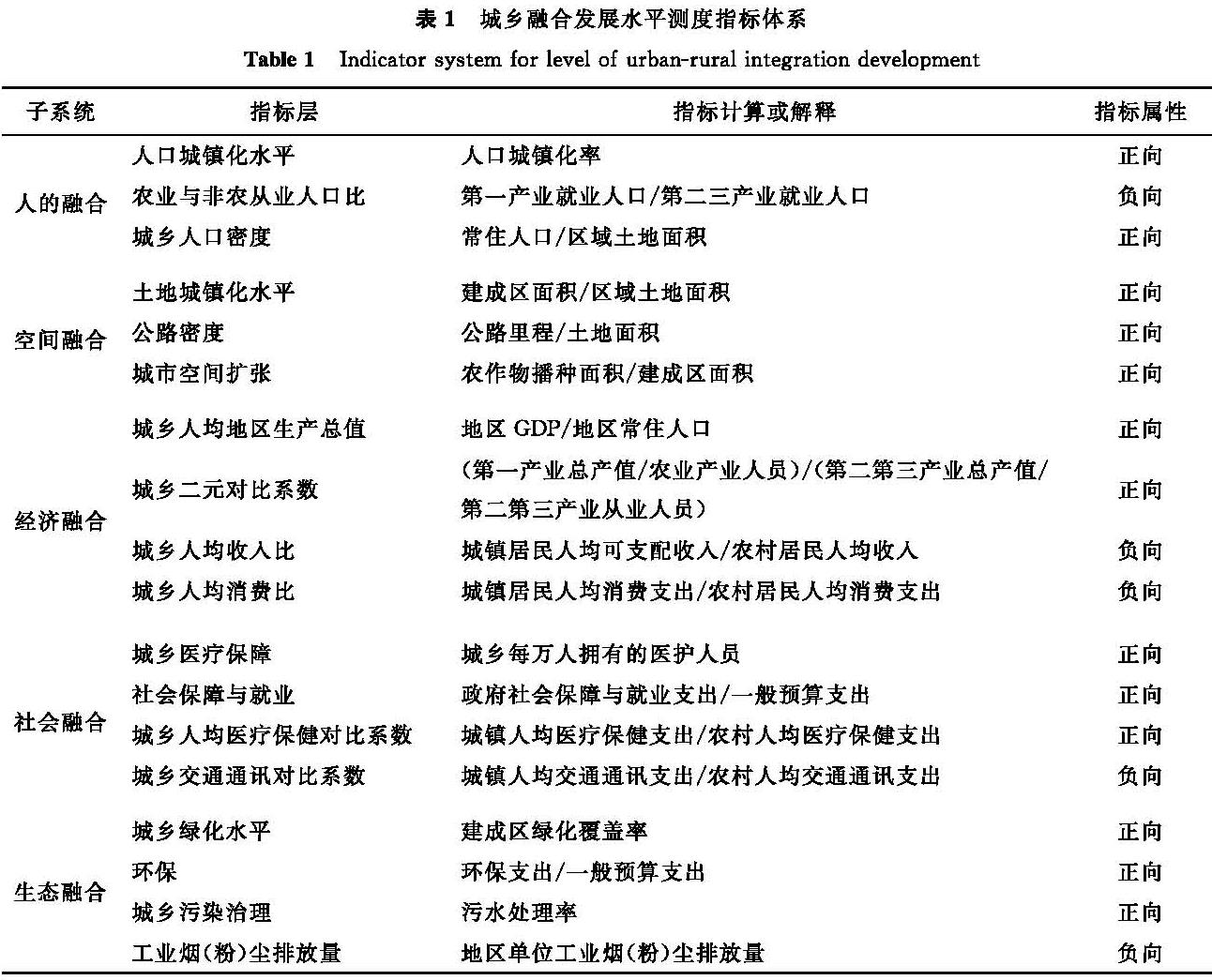

2.1.2 被解释变量:城乡融合发展水平城乡融合将城市与农村、第一产业与第二第三产业、城乡居民福利保障、生态环境等作为整体进行统筹规划,形成和促进城乡各要素、多维度的双向互动和融合。在查阅各文献对城乡融合发展水平测度指标体系的基础上,将城乡融合发展水平评价从人的融合、空间融合、经济融合、社会融合、生态融合五个维度[31-32],兼顾指标的科学性、系统性、可得性等原则从上述五个维度共18个指标来构建城乡融合发展水平测度指标体系,见表1。

表1 城乡融合发展水平测度指标体系

Table 1 Indicator system for level of urban-rural integration development

最后对指标数据通过标准化处理,并通过熵权法进行降维处理,得到长三角各城市各年度的城乡融合度代表城乡融合发展水平,记为YURI。具体计算如下:

步骤一:指标选取。设共有t个年份,i个城市子系统,j个指标,则xtij为第t年i市的第j个指标值。

步骤二:指标标准化处理。由于不同指标的当量和单位不同,需对其进行标准化处理:正向指标标准化公式为x'tij=(xtij-xmin)/(xmax-xmin); 负向指标标准化公式为x'tij=(xmax-xtij)/(xmax-xmin)。

步骤三:运用熵值法获取第i项的权重,并计算长三角各城市序参量有序度。

步骤四:运用层次分析法获取各城市序参量有序度权重,并计算长三角各城市各年度城乡融合水平。

2.1.3 中介调节变量家庭教育投入(family education input,FEI),采用城乡居民家庭人均教育支出来代表家庭教育投入,未统计年份用城镇家庭人均教育支出和农村家庭人均教育支出的加权平均数替代,权重系数分别选取当年的城镇化率和非城镇化率。

2.1.4 控制变量控制变量选取可能影响城乡融合的指标因素:对外开放度(degree of openness,DO),用当年该地区进出口总额占地区GDP比例衡量; 政府干预程度(degree of government intervention,DGI),借鉴范丹等[33]的研究,以各地区财政收入占GDP的比重衡量政府干预程度; 科技创新(scientific and technological innovation,STI),用当年该地区科技支出占地区GDP比例衡量; 城乡居民生活质量差距(quality of life gap between urban and rural residents,QGUR),用当年该地区城镇居民恩格尔系数与农村居民恩格尔系数的比例进行衡量; 金融水平(financial level,FL),用当年该地区银行存贷款总额占地区GDP比例衡量。

2.2 计量模型设计在测量数字普惠金融对长三角城市城乡融合发展影响时,借鉴李红锦等[32]150的计量模型,设定基准回归模型:

YURIit=β0+β1XDFIIit+βCit+μi+σt+εit。(1)

式(1)中:YURIit表示第i个城市在第t年的城乡融合发展水平; Cit为控制变量组; μi为个体固定效应; σt为时间固定效应; εit为误差系数。

假设2认为数字普惠金融促进教育投入。为了验证该假设,设定模型:

YFEIit=α0+α1XDFIIit+αCit+μi+σt+εit。(2)

式(2)中:YFEIit为第i个城市在第t年的城乡居民家庭人均教育投入。为验证教育投入是否具有中介效应,根据中介效应检验方法,建立模型:

YURIit=λ0+λ1XDFIIit+λ2YFEIit+μi+σt+εit。(3)

对中介效应模型检验如下。

步骤一:对式(1)中的数字普惠金融指数XDFIIit的系数β1进行显著性水平检验。

步骤二:中间变量YFEIit对数字普惠金融指数XDFIIit进行回归,对XDFIIit的系数α1进行显著性检验。

步骤三:运用式(3)将城乡融合发展水平YURIit对数字普惠金融指数XDFIIit和中介变量家庭教育投入YFEIit进行回归,检验数字普惠金融指数XDFIIit和中间变量YFEIit的系数λ1、λ2是否显著。

根据上述计算,若系数β1、α1均显著,则存在中介效应; 若λ1不显著但λ2显著,则存在完全中介效应; 假如λ1和λ2均显著,则存在部分中介效应; 若λ2不显著,则需要Sobel检验,若通过检验,则具有显著中介效应。

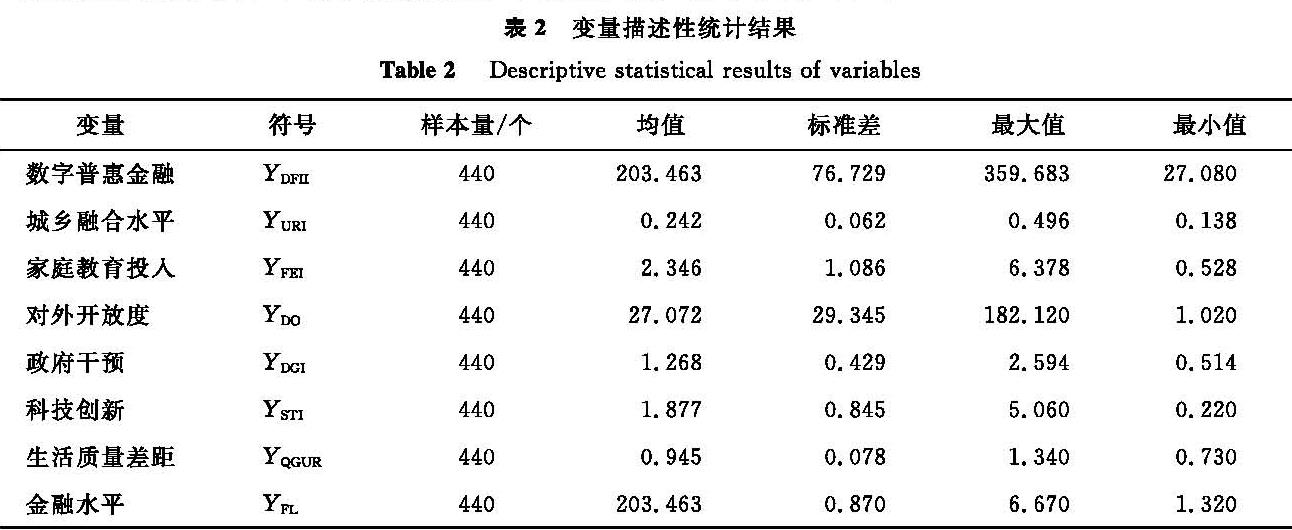

2.3 数据来源本研究以2011—2021年长三角江浙皖三省40市(鉴于上海市缺失数据较多,又为直辖市,与其他城市不具可比性,不做研究)的面板数据作为研究样本,数字普惠金融数据来源于北京大学数字普惠金融研究中心课题组编制发布的“北京大学数字普惠金融指数”[34],其他数据主要来源于2012—2022年《中国统计年鉴》、《中国城市统计年鉴》、中国经济信息网、国研网统计数据库,以及《浙江省统计年鉴》、《江苏省统计年鉴》、《安徽省统计年鉴》和长三角各市对应年度统计年鉴与统计公报,个别缺失数据用线性差值或均值插值法进行补齐,以确保数据完整性。变量描述性统计结果见表2。

表2 变量描述性统计结果

Table 2 Descriptive statistical results of variables

3 实证结果与分析3.1 基本回归模型分析

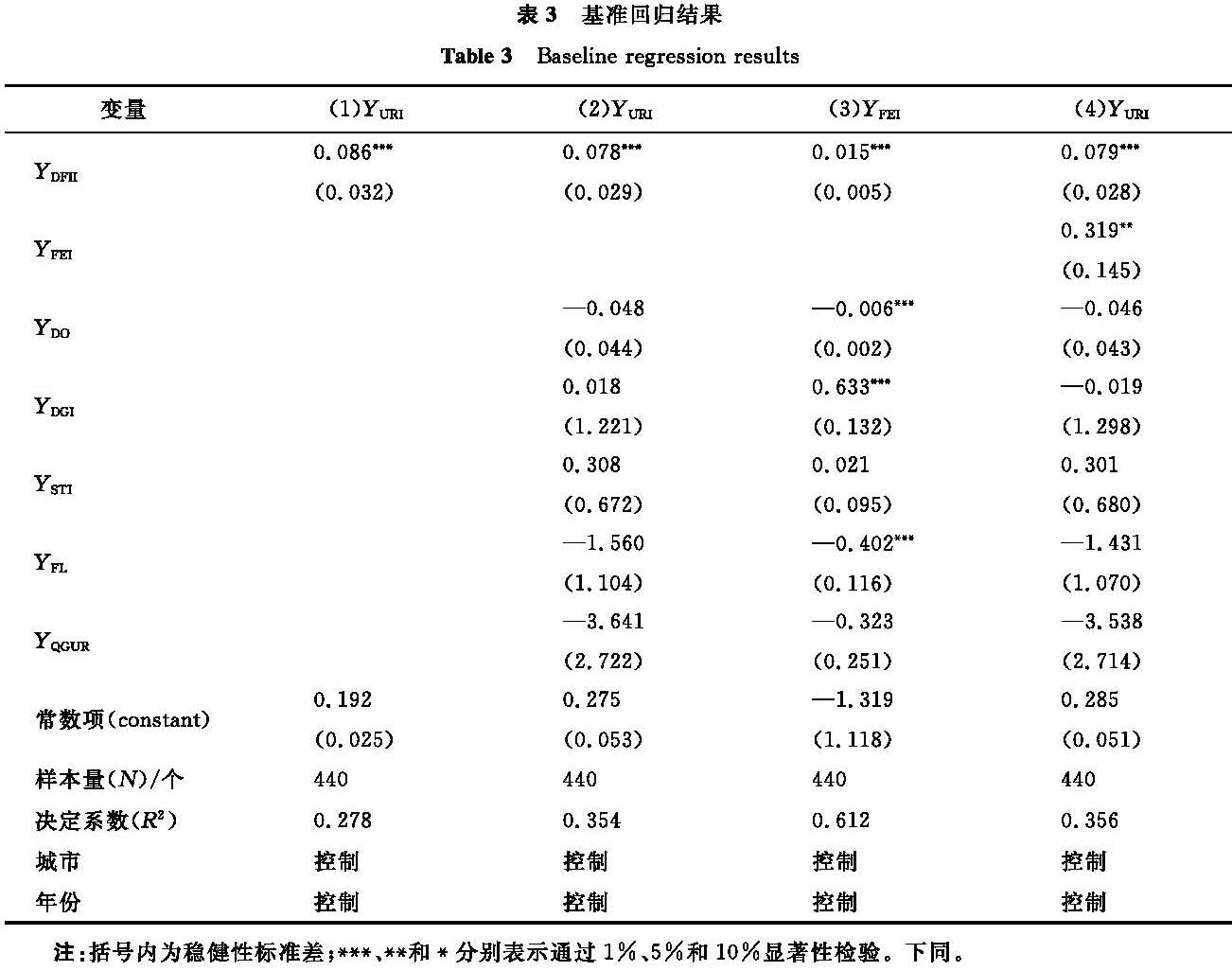

为避免因变量遗漏而导致内生性问题,本研究运用2011—2021年的长三角城市面板数据,采用城市、年份双向固定效应模型,来检验数字普惠金融对长三角城市城乡融合的影响及家庭教育投入中介作用。基准回归结果见表3。

表3 基准回归结果

Table 3 Baseline regression results

如表3所示,第(1)列中数字普惠金融的系数为0.086,并且通过1%的显著性检验。在第(2)列中,加入控制变量组后,数字普惠金融的系数β1=0.080,通过1%的显著性水平检验,且β1>0,说明数字普惠金融能促进城乡融合发展,使假设1得到验证。通过第(3)列检验结果可知,数字普惠金融的系数为正(α1=0.015),且通过1%的显著性水平检验,说明数字普惠金融对家庭教育投资具有正向效应,使假设2得到验证。第(4)列结果显示,数字普惠金融和家庭教育投资的回归系数均为正(λ1=0.079,λ2=0.319),且分别通过1%和5%的显著性检验,说明提升数字普惠金融和增加家庭教育投入均能提高城乡融合发展水平。

在中介效应模型式(2)~(4)中的β1、α1、λ1、λ2均为正且通过显著性检验,说明家庭教育投入在数字普惠金融促进城乡融合发展中发挥部分中介作用,使假设3得到验证。

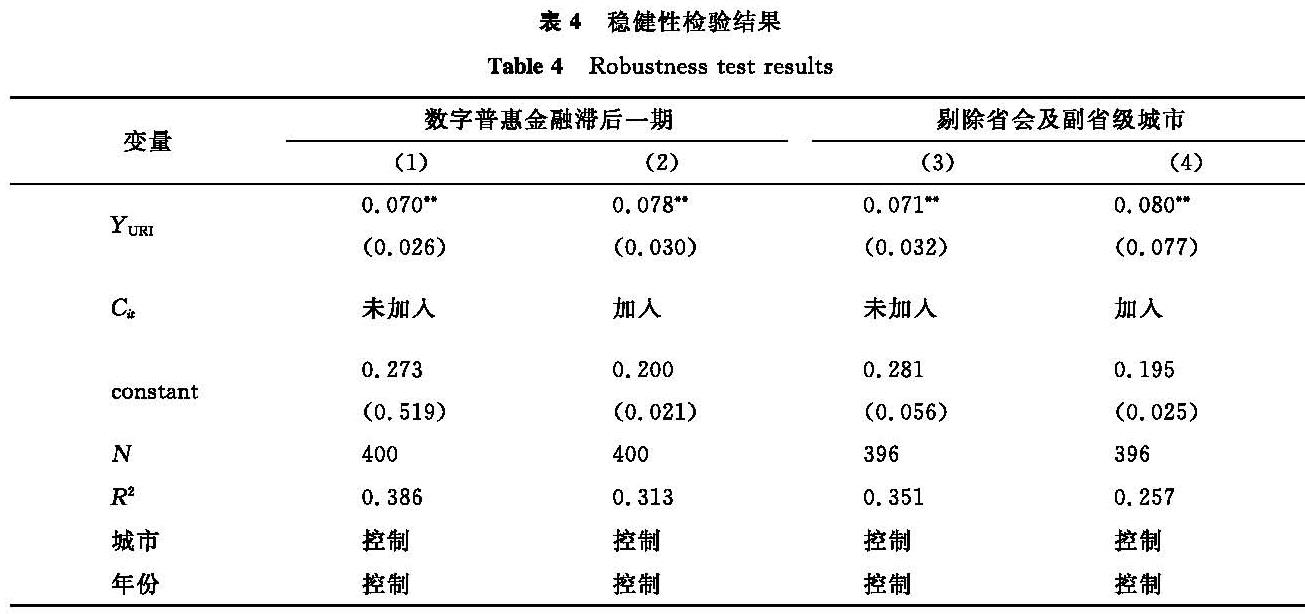

3.2 稳健性检验为了确保结果的稳健性,本研究采用两种方法进行检验。一是内生性检验。上述证明了数字普惠金融对城乡融合发展具有促进作用,但假如模型中存在内生性问题会削弱研究结果的可靠性,因此需要内生性检验。而城乡融合发展往往具有滞后效应,数字普惠金融促进城乡融合发展的效果往往滞后于数字普惠金融的发展。鉴于此,借鉴李红锦等[31]154、陈亚军[35]等通用做法,运用数字普惠金融滞后一期作为工具变量,进行回归做内生性检验,分析前一期的数字普惠金融对当期乡村融合的影响效应。二是剔除重点城市。考虑到省会及副省级城市具有一定的资源禀赋、政策倾斜和独特发展路径,借鉴贾彩彦等[36]的做法,剔除杭州、宁波、南京、合肥等城市样本后再进行回归分析。稳健性检验结果见表4。

表4 稳健性检验结果

Table 4 Robustness test results

由表4可知:第(1)、(2)列分别是数字普惠金融滞后一期未加入控制变量和加入控制变量的回归结果。城乡融合水平均为正,并通过5%的显著性水平检验,与前述基准回归模型结果并未明显变化,说明发展数字普惠金融对城乡融合具有促进作用。第(3)、(4)列分别为剔除杭州、宁波、南京、合肥等省会及副省级城市后未加入控制变量和加入控制变量的回归结果。回归结果和显著性水平与前文研究结论仍保持一致,说明本研究实证结果均具有较高的稳健性。

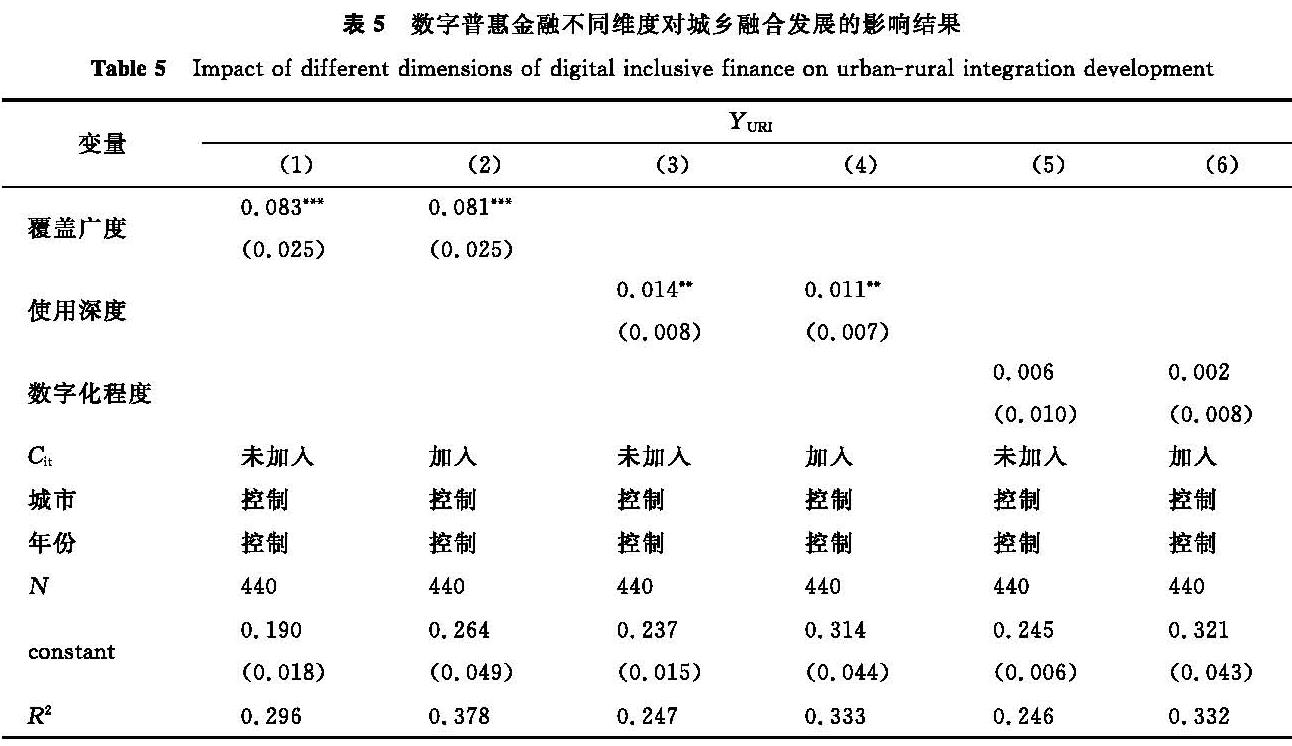

3.3 异质性分析3.3.1 构成维度异质性分析数字普惠金融指数中不同维度指数所关注的问题不同,本研究采用的北京大学数字普惠金融指数由覆盖广度、使用深度和数字化程度三个维度指数构成。故从数字普惠金融这三个维度研究对城乡融合的影响。数字普惠金融不同维度对城乡融合发展的影响结果见表5。

表5 数字普惠金融不同维度对城乡融合发展的影响结果

Table 5 Impact of different dimensions of digital inclusive finance on urban-rural integration development

由表5可知,覆盖广度和使用深度无论是否加入控制变量,其回归系数均为正,并分别通过1%和5%的显著性检验,而数字化程度不显著,表明数字普惠金融维度对城乡融合促进作用存在明显差异,覆盖广度和使用深度对城乡融合有明显促进作用且覆盖广度的作用更显著,数字化程度的作用不显著。这可能是由于数字普惠金融中覆盖广度维度,数字普惠金融运用人群从城市到农村居民的覆盖,使农村居民获得金融服务的能力提高,数字普惠金融的服务公平性提升。在使用深度上,数字普惠金融能缓解传统金融机构提供存贷款及其他业务存在的束缚,为农村农业发展提供便利,提高农村居民理财能力和收入水平,促进城乡融合发展。

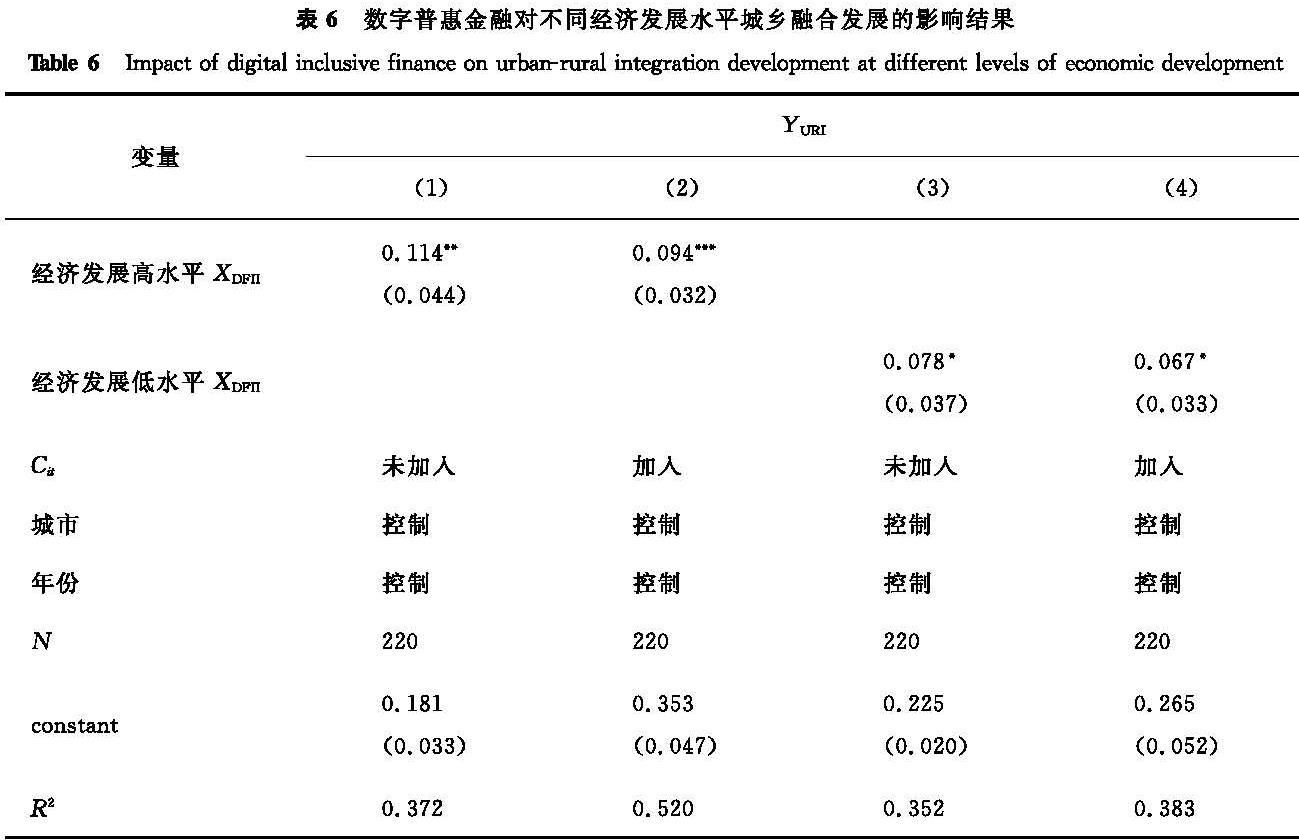

3.3.2 经济发展水平异质性分析一般而言,城市经济发展水平不同对城乡融合水平的效应也不同,经济发展水平高的城市对农村投入也相对较高,对农村经济和社会发展推动也较快; 而经济发展水平相对不高则相反。基于此,以长三角各城市地区生产总值中位数为界定标准,将长三角城市分为经济发展高水平地区和经济发展水平低地区,分别进行分析,以比较数字普惠金融对城乡融合发展的作用差异。数字普惠金融对不同经济发展水平城乡融合发展的影响结果见表6。

表6 数字普惠金融对不同经济发展水平城乡融合发展的影响结果

Table 6 Impact of digital inclusive finance on urban-rural integration development at different levels of economic development

由表6可知:数字普惠金融不管是对经济发展高水平地区还是对经济发展低水平地区均有促进作用。但不论从系数上还是从显著性检验上看,数字普惠金融对城乡融合在经济发展高水平地区的促进作用更大。这可能是因为经济发展高水平地区更有资源和能力加大对农村、农业投入,加快农业人口转型,缩小城乡差距,加快城乡人的融入、空间融入、经济融入、社会融入、生态融入水平,促进城乡融合水平。而经济发展低水平地区,由于资源禀赋的受限,资源更容易向城市集中,而流向农村的相对较难,从而使数字普惠金融对城乡融合的促进作用也较弱。

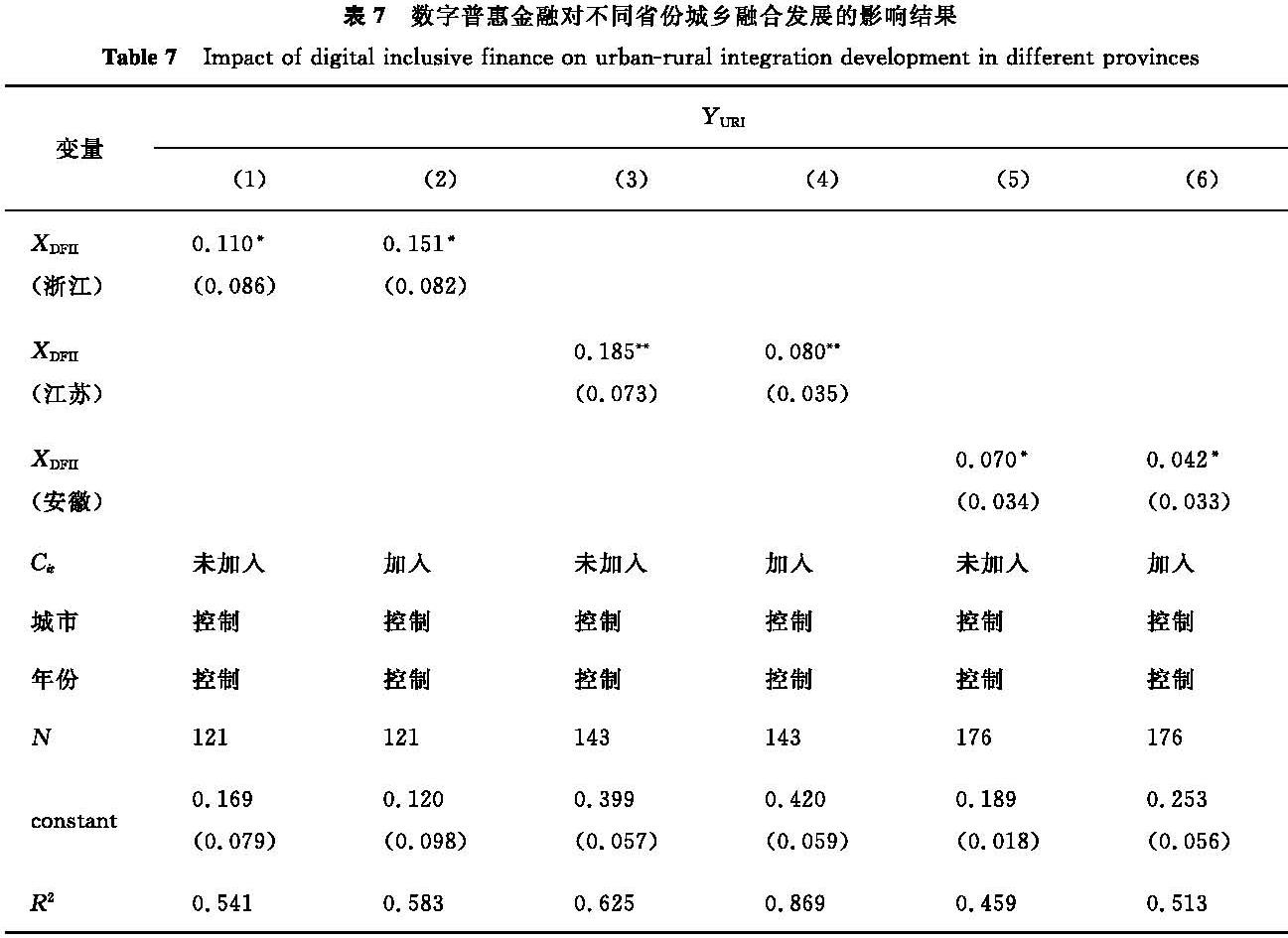

3.3.3 地区异质性分析尽管研究的40市同属长三角地区,但各市在发展阶段、资源条件、传统观念和文化习俗上都存在一定的差异。无论是数字普惠金融还是城乡融合水平都存在地区异质性,数字普惠金融对城乡融合发展作用也可能存在地区异质性。鉴于此,本研究以长三角城市行政归属省份为单位,分别对浙江、江苏、安徽三省的城市样本数据进行地区异质性回归。数字普惠金融对不同省份城乡融合发展的影响结果见表7。

表7 数字普惠金融对不同省份城乡融合发展的影响结果

Table 7 Impact of digital inclusive finance on urban-rural integration development in different provinces

由表7可知:数字普惠金融对城乡融合具有明显的地区异质性,江浙皖三省数字普惠金融对城乡融合发展均具有显著的促进作用。但显著性水平和促进系数均不同,江苏通过5%的显著性水平检验,浙江、安徽则通过10%的显著性水平检验,在系数上由大到小依次为江苏、浙江、安徽。这说明数字普惠金融对江苏城乡融合的促进作用要大于浙江和安徽,这也符合前述经济发展水平异质性特征。产生上述结果的原因可能是,在江苏尽管数字普惠金融水平低于浙江,但由于是平原地带,交通便利,一旦通过数字普惠金融使融资门槛和成本降低,就能促进产业向农村延伸和发展,从而带动农村就业,提升农村居民收入水平和农村基础设施建设,进而促进城乡融合水平。而浙江数字普惠金融水平虽然在三省中最高,但由于山多临海等天然屏障阻碍城乡人、空间、社会等融合,数字普惠金融对浙江的城乡融合发展促进作用低于江苏; 而安徽较其他二省数字普惠金融水平较低,仍处于初级水平,虽然具有一定的后发优势,但目前促进作用相对最小。

4 结论与建议本研究基于2011—2021年长三角40个地级城市指标数据,测量各城市城乡融合发展水平,并根据北京大学数字普惠金融研究中心发布的普惠金融发展指数,考察长三角城市数字普惠金融对城乡融合发展的影响和作用机制。研究发现:第一,数字普惠金融能够显著促进长三角城市城乡融合水平,并通过数字普惠金融指数延后一期及剔除省会和副省级城市的内生性和稳健性检验。第二,数字普惠金融通过增加家庭教育投入促进长三角城乡融合发展水平。第三,数字普惠金融维度不同、经济发展水平不同、区域不同的城市,普惠金融对城乡融合促进作用也不相同。数字普惠金融覆盖广度相对于使用深度和数字化程度更能促进城乡融合发展; 经济发展高水平城市数字普惠金融对城乡融合发展的促进作用更大; 相对于浙江和安徽两省,江苏省的数字普惠金融对城乡融合发展的促进作用则更明显。

基于以上研究结论,提出以下促进城乡融合发展的建议:

第一,重视数字普惠金融对城乡融合发展的作用。政府应大力发展数字普惠金融,通过政策引导,鼓励和支持金融机构和金融科技企业不断创新数字普惠金融产品和服务模式,精准服务农村产业和经济发展。加强数字化基础设施建设,加大农村数字化技术宣传和培训力度,提高数字化技术应用程度,拓展数字普惠金融在农村的应用领域,以促进城乡融合发展。

第二,促进要素自由双向流动。促进要素自由流动、要素市场配置是提高城乡融合发展水平的有效途径。要完善统一大市场化的配置体制,促成要素统一大市场,促进要素精准匹配。增强城市特别是经济发展水平高城市的辐射带动功能,发挥城市示范引领作用,引导城市技术、信息、人才等要素向外扩散,助力经济发展低水平城市的高质量发展,帮扶农业信息化和现代农业建设。加快长三角一体化建设,切实打通城乡要素流动渠道,促进城乡要素双向流动。

第三,提高地区尤其是农村经济发展水平。持续加大支农惠农政策力度,通过政府转移支付或税收减免等政策鼓励资本下乡、智力下乡,千方百计促进农村产业结构升级、人居环境整治和农村基础设施建设,促进农村就业、提高农村经济活力,增加农民收入,缩小地区差距、城乡差距,加快城乡融合。

- [1] 马凤岐,谢爱磊.教育平衡充分发展与共同富裕[J].教育研究,2022,43(6):148.

- [2] 赵家悦,郜栋玺.中小银行发展、要素禀赋结构与城乡收入不平等[J].经济评论,2023(1):55.

- [3] 孙君,张前程.中国城乡金融不平衡发展与城乡收入差距的经验分析[J].世界经济文汇,2023(3):108.

- [4] 谭燕芝,李云仲,叶程芳.省域数字普惠金融与乡村振兴评价及其耦合协同分析[J].经济地理,2021(12):187,222.

- [5] 田霖,张园园,张仕杰.数字普惠金融对乡村振兴的动态影响研究:基于系统GMM及门槛效应的检验[J].重庆大学学报(社会科学版),2022,28(3):25.

- [6] 王修华,赵亚雄.数字金融发展与城乡家庭金融可得性差异[J].中国农村经济,2022(1):44.

- [7] CLAESSENS S, FEIJEN E. Finance and hunger:empirical evidence of the agricultural productivity channel[R]. Washington:World Bank,2006.

- [8] 赵丙奇.中国数字普惠金融与城乡收入差距:基于面板门限模型的实证研究[J].社会科学辑刊,2020(1):196.

- [9] 杨怡,陶文清,王亚飞.数字普惠金融对城乡居民收入差距的影响[J].改革,2022(5):64.

- [10] 宋科,刘家琳,李宙甲.数字普惠金融缩小城乡收入差距吗?:兼论数字普惠金融与传统金融的协同效应[J].中国软科学,2022(6):133.

- [11] 刘锦怡,刘纯阳.数字普惠金融的农村减贫效应:效果与机制[J].财经论丛,2020(1):43.

- [12] 陈慧卿,陈国生,魏晓博,等.数字普惠金融的增收减贫效应:基于省际面板数据的实证分析[J].经济地理,2021,41(3):184.

- [13] 曾福生,郑洲舟.多维视角下农村数字普惠金融的减贫效应分析[J].农村经济,2021(4):70.

- [14] 张彤进,蔡宽宁.数字普惠金融缩小城乡居民消费差距了吗?:基于中国省级面板数据的经验检验[J].经济问题,2021(9):31.

- [15] 周立,陈彦丽.数字普惠金融与城乡居民收支差距:理论机制、经验证据及政策选择[J].世界经济研究,2022(5):117.

- [16] ERFORT O, ERFORT I, ZBARAZSKAYA L.Financing higher education in Ukraine:the binary model versus the diversification model[J].International Journal of Educational Development,2016(49):330.

- [17] SABATES R, BHUTORIA A, WHEELER R S, et al.Schooling responses to income changes:evidence from unconditional cash transfers in Rwanda[J].International Journal of Educational Research,2019(93):177.

- [18] 苏静,胡宗义,肖攀.中国农村金融发展的多维减贫效应非线性研究:基于面板平滑转换模型的分析[J].金融经济学研究,2014,29(4):86.

- [19] ZHANG H F.The poverty trap of education:education–poverty connections in Western China[J]. International Journal of Educational Development,2014(38):47.

- [20] 杨艳琳,付晨玉.中国农村普惠金融发展对农村劳动年龄人口多维贫困的改善效应分析[J].中国农村经济,2019(3):19.

- [21] 张栋浩,尹志超,隋钰冰.金融普惠可以提高减贫质量吗?:基于多维贫困的分析[J].南方经济,2020(10):56.

- [22] 徐小阳,李洁,金丽馥.普惠金融对农村教育贫困的纾解效应[J].中国农村经济,2020(9):41.

- [23] 黄敦平,徐馨荷,方建.中国普惠金融对农村贫困人口的减贫效应研究[J].人口学刊,2019,41(3):52.

- [24] 陆铭.因患寡,而患不均:中国的收入差距、投资、教育和增长的相互影响[J].经济研究,2005,40(12):4,101.

- [25] 黄祖辉,刘桢.资本积累、城乡收入差距与农村居民教育投资[J].中国人口科学,2019(6):71.

- [26] 邹培,雷明.教育帮扶:从脱贫攻坚到乡村振兴[J].首都师范大学学报(社会科学版),2022(增刊1):72.

- [27] 张辉蓉,毋靖雨,宋雨轩.教育赋能乡村振兴的逻辑框架与实践路向:基于晏阳初乡村改造理论的启示[J].西南大学学报(社会科学版),2022,48(6):165.

- [28] 王大超,赵红.中国城乡融合发展效率评价及其影响因素研究[J].财经问题研究,2022(10):101.

- [29] 祁占勇,何佑石.我国中等职业教育城乡个体回报率变动研究:基于2008—2017年CGSS的实证研究[J].西南大学学报(社会科学版),2022,48(2):120.

- [30] 李红锦,张丁山.数字普惠金融对城乡融合的影响研究[J].金融经济学研究,2022,37(3):146.

- [31] 施建刚,段锴丰,吴光东.长三角地区城乡融合发展水平测度及其时空特征分析[J].同济大学学报(社会科学版),2022,33(1):79.

- [32] 尹庆民,王寻.数字经济是否促进了中国的城乡融合:基于中介效应模型与空间杜宾模型的检验[J].技术经济,2022,41(11):114.

- [33] 范丹,孙晓婷.环境规制、绿色技术创新与绿色经济增长[J].中国人口·资源与环境,2022,30(6):105.

- [34] 郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学季刊,2020,19(4):1401.

- [35] 陈亚军.数字普惠金融促进乡村振兴发展的作用机制研究[J].现代经济探讨,2022(6):121.

- [36] 贾彩彦,华怡然.中国式现代化视域下数字政府建设与城乡收入差距解析[J].复旦学报(社会科学版),2023,65(2):107.