TAO Xiangxing,HE Jiahe.An empirical study on residents' education level and household financial vulnerability[J].Journal of Zhejiang University of Science and Technology,2021,33(04):261-266.[doi: 10.3969/j.issn.1671-8798.2021.04.002]

中国共产党第十九次全国代表大会报告提出,要坚决打好防范化解重大金融风险、精准脱贫、污染防治的攻坚战。其中,打好防范化解重大风险攻坚战,重点是防控金融风险。要深化金融体制改革,增强金融服务实体经济能力,守住不发生系统性金融风险的底线。家庭金融风险也是国家金融风险的重要组成部分。虽然与发达国家相比,中国居民一直是低债务率和高储蓄率,但近年这一现象有所改变,居民加杠杆节奏明显提升,导致家庭金融脆弱性这一议题引起广泛关注。

家庭金融脆弱性指居民家庭经历财务困难的可能性或陷入财务困境的风险,包括但并不限于贫困家庭[1]。一些研究将家庭金融脆弱性的研究视角限定在负债家庭,概念近似于债务负担[2]、债务积压[3]和过度负债等。家庭金融脆弱性一般采用负债相关指标来度量,如家庭资产负债率、偿债收入比等,超过这些指标阈值的家庭为金融脆弱家庭。谢绵陛[4]认为人力资本越高的家庭具有更高的债务收入比和负债概率,住房状况是对家庭债务收入比影响效应最大的因素,同时户主受教育程度的增加会提高家庭负债的概率。何丽芬等[5]分析了居民家庭负债的状况和结构,采用Probit模型和Tobit模型对影响家庭负债的因素进行了实证分析,得出家庭的人口统计学特征对家庭是否持有负债及持有负债的程度存在一定的影响,而房产的持有状况则有着非常显著的影响。在居民受教育水平的研究方面,Anderloni等[6]的研究表明受教育水平高的人在收入和就业保障方面有更好的前景; Daud等[7]的研究表明马来西亚的家庭债务水平持续较高,并且在亚洲保持最高。而高受教育水平有助于减轻家庭金融脆弱性,受教育水平低的人更易陷入经济上的困境,这是由于财务缓冲水平较低的家庭更易受到失业等负面冲击,潜在的金融脆弱性可能更大; 孟德锋等[8]的研究采用有序Probit模型对2010年和2011年清华大学中国金融研究中心(China Center for Financial Research,CCFR)进行的中国消费金融现状及投资者教育调查数据进行研究,结果表明提高金融素养能减轻家庭金融脆弱性,这在低收入家庭中最为明显; 李波等[9]使用Probit模型对2014年中国家庭追踪调查(China Family Panel Studies,CFPS)数据进行研究,结果表明金融素养对正规债务杠杆率和家庭金融脆弱性的缓释效应更大,在数字金融业态较为发达的地区,金融素养发挥这种缓释器效应的效果更为明显; 张自然等[10]使用固定效应模型和随机效应模型对2010年、2012年和2014年CFPS数据进行研究,结果表明家庭负债对生存型消费影响不显著,对发展型与享乐型消费有显著的抑制作用; 祝伟等[11]使用面板Probit/Tobit模型对2010年、2012年和2014年CFPS数据进行研究,结果表明医疗消费和教育支出较高的家庭有较低的家庭负债; 潘敏等[12]使用最小二乘法对2010年和2012年中国家庭金融调查(China Household Finance Survey,CHFS)数据进行研究,结果表明家庭杠杆会促进生存型消费的增加,强化生存型消费的财富消费效应,但会抑制发展型与享受型消费; 李涛等[13]采用固定效应模型对国家统计局2009年进行的中国城镇家庭调查数据进行了研究,结果表明家庭住房资产主要呈现出消费品属性,只存在微弱的资产效应,不存在财富效应; 张冀等[14]也采用有序Probit模型进行研究,结果表明金融知识水平对降低受教育水平低的家庭金融脆弱性的作用最显著。鉴于国内较少有从居民受教育水平这一视角来对家庭金融脆弱性进行研究,笔者采用经典的有序Probit模型来对2018年CFPS数据进行实证分析,探讨家庭金融脆弱性的影响因素,尤其是居民受教育水平在其中的作用。通过建立计量模型并进行经济含义分析,提出相应的对策建议,以期为防范、化解重大金融风险及控制宏观杠杆率提供一定的参考。

1 数据、变量与模型1.1 数据来源目前中国大多数关于家庭金融方向的研究采用中国家庭金融调查CHFS和CFPS的历年数据。本研究采用北京大学社会科学调查中心收集的2018年CFPS数据,包括25个省(自治区、直辖市),具有较高的可信度。该数据包括家庭人口数量、年龄、健康程度、受教育程度等人口统计学特征,也包括收入、消费、储蓄等经济类行为特征,在剔除异常值后,剩余36 395个有效样本数据。

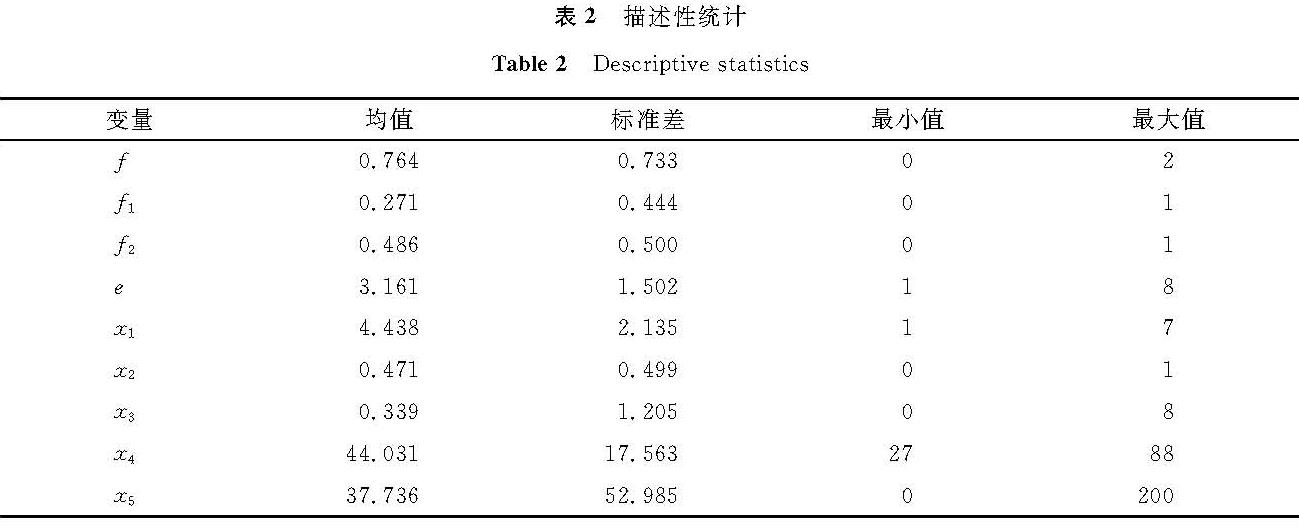

1.2 主要变量说明失业劳动力一般需要3~6个月的时间来实现再就业[15],所以家庭储蓄水平不足以支撑3个月的生活支出表示较低的应急储蓄水平。参考Loke[16]的做法,将债务收入比超过30%的定义为有过度负债,具体采用指标为家庭待偿贷款额与年收入之比,比值大于30%赋值为1,反之为0; 参考孟德锋等[8]的做法,家庭总储蓄额低于3个月家庭支出时定义为无应急储蓄,赋值为1,反之为0。具体变量说明见表1,描述性统计见表2。

表1 变量说明

Table 1 Variable description

表2 描述性统计

Table 2 Descriptive statistics

1.3 模型设定

有序Probit模型适用于具有天然排序性质的离散数据,如公司债券的评级、顾客满意度等。本研究中被解释变量“家庭金融脆弱性”的样本数据为具有排序性质的离散数据,因此使用有序Probit模型来进行估计,构建模型如下:

式(1)中:F*i为家庭金融脆弱性变量的潜在因变量,F*i=βe+γxi+εi,xi为控制变量,εi为随机扰动项,β和γ为待估参数; X1、X2为潜在因变量F*i的不同阈值。

2 实证分析考虑到居民受教育水平、家庭人口规模、城镇化程度、家庭老龄化程度等各方面因素对家庭金融脆弱性可能存在的影响,本研究运用有序Probit模型和最小二乘法分别对样本进行基准回归。

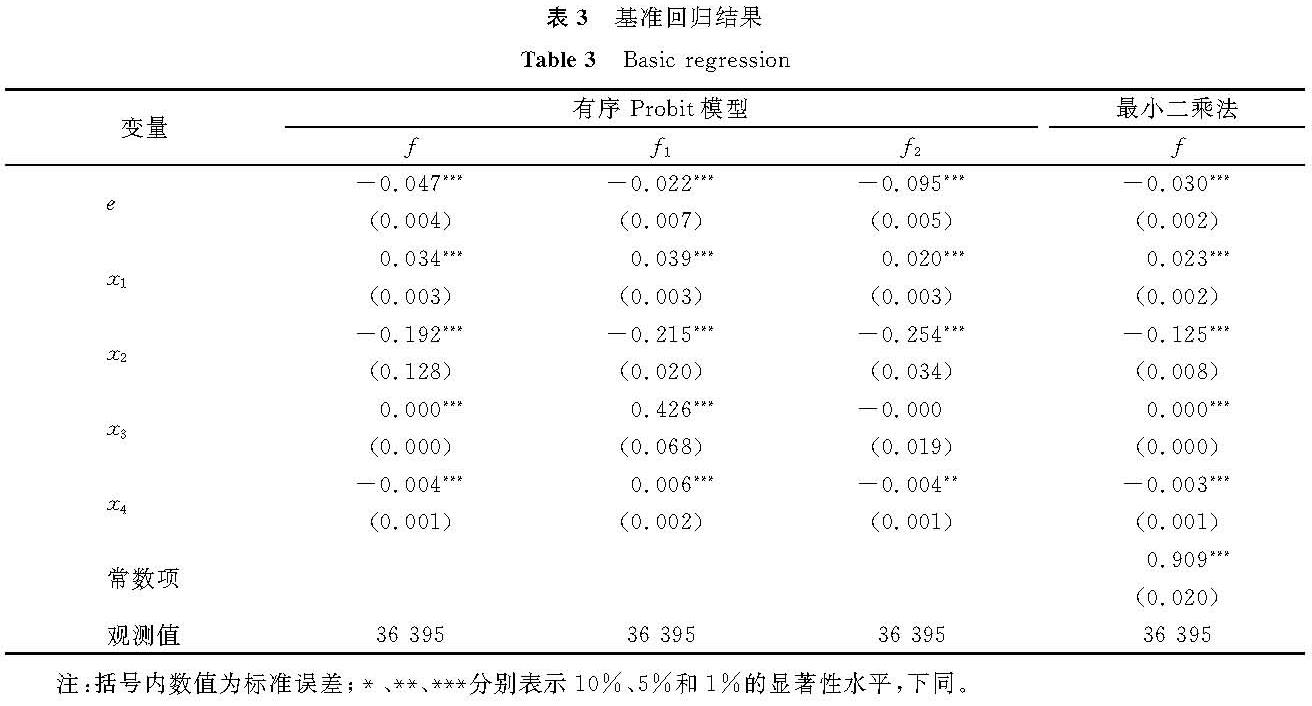

2.1 基准回归结果基准回归结果见表3。由表3可知,有序Probit模型回归和最小二乘法回归结果的估计系数符号基本上一致,这表明基准回归结果稳健。表3中变量e的回归数据表明家庭成员最高学历在1%水平上显著影响家庭金融脆弱性、过度负债与应急储蓄,且系数符号为负。这说明家庭成员最高学历越高,家庭金融脆弱性越低,具有应急储蓄的可能性越大,具有过度负债的可能性越小。从系数层面看,家庭成员最高学历对应急储蓄的影响较大,对过度负债的影响较小。家庭人口规模在1%的水平上显著,且系数为正,这说明家庭人口越多,家庭金融脆弱性越高,存在过度负债和缺乏应急储蓄的可能性也越大。城镇化程度在1%的水平上显著,且系数为负,说明农村户口的家庭金融脆弱性更高,这与大部分的研究结论相符。住房贷款金额在1%的水平上显著,且系数为正,表明住房贷款金额越大,过度负债的可能性则越大,这符合事实逻辑。

表3 基准回归结果

Table 3 Basic regression

2.2 边际效应分析

表4 边际效应分析

Table 4 Marginal effect analysis

对于线性模型,边际影响就是其估计系数值,但对于Logit、Probit等非线性模型,边际影响与系数值不相等,因此对模型进行边际效应分析,结果见表4。表4中变量e的回归数据表明当其他变量都处于均值时,家庭内成员最高学历每提升1个单位,则家庭金融脆弱性为轻度脆弱的概率增加1.8%,而中度脆弱的概率减小0.5%,高度脆弱的概率减小1.2%,这与孟德锋等[8]的研究结果一致。表4中变量x1的回归数据表明家庭人口规模每增加1个单位,则家庭金融脆弱性为轻度脆弱的概率减小1.3%,而中度脆弱的概率增加0.4%,高度脆弱的概率增加0.8%。表4中变量x4的回归数据表明户主年龄每增加1个单位,则家庭金融脆弱性为轻度脆弱的概率增加0.2%,中度脆弱的概率增加0.1%,高度脆弱的概率也增加0.1%。

2.3 异质性分析

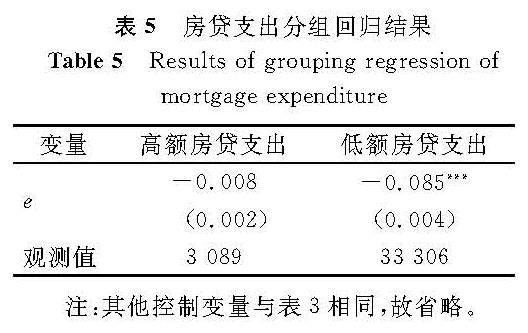

表5 房贷支出分组回归结果

Table 5 Results of grouping regression of mortgage expenditure

居民消费支出中房贷支出是较大的债务杠杆来源,同时由表2可知房贷支出对过度负债情况有较大的影响,因此对其进行分组回归。本研究按房贷支出是否大于其均值,将整体样本分为高额房贷支出、低额房贷支出2组,使用有序Probit模型对家庭金融脆弱性进行回归分析,房贷支出分组回归结果见表5。表5中变量e的回归数据表明高额房贷支出组中的受教育水平对家庭金融脆弱性没有显著影响,而低额房贷支出组中的受教育水平对家庭金融脆弱性在1%的显著性水平上具有负向影响。这意味着当房贷支出较低时,家庭总体消费结构倾向于其他方面,综合其他研究结果[13-17],较大的可能是生存性消费支出,此时居民受教育水平对家庭金融脆弱性有着显著的影响。

2.4 内生性检验为解决可能存在的内生性问题,采用“家庭藏书量”作为本研究的工具变量进行内生性检验。一个有效的工具变量应满足以下两个条件,一是工具变量应与内生解释变量相关; 二是工具变量与扰动项不相关。由于本研究已将“家庭成员最高学历”作为解释变量,因此可以采用与受教育水平相关的变量作为解释变量。根据常理推断“家庭藏书量”这一变量应与假设的内生解释变量“家庭成员最高学历”具有正向相关性,但仍需进行检验。为了考察工具变量与假设的内生解释变量“家庭成员最高学历”的相关性,需要进行弱工具变量检验。原假设为:工具变量“家庭藏书量”在第一阶段回归中的系数为0。弱工具变量检验结果显示F值为332.9,远大于临界值10,所以强烈拒绝原假设,不存在弱工具变量问题,因此可以使用“家庭藏书量”作为工具变量。

验证工具变量的合理性后,可以进行内生性检验。传统的豪斯曼(Hausman)检验不适用于异方差的情形,因此采用改进的杜宾-吴-豪斯曼(Durbin-Wu-Hausman,DWH)检验,该检验在异方差的条件下适用且更稳健。检验结果显示DWH检验的p值为0.128,故接受原假设,可知“家庭成员最高学历”不是内生变量,不需要引入工具变量。

3 结 语本研究以北京大学社会科学调查中心收集的2018年CFPS数据为样本,实证分析居民受教育水平对中国家庭金融脆弱性的影响。不同受教育水平的家庭,其金融脆弱性存在较大的差异,家庭成员受教育水平越低的群体,家庭金融脆弱性越高。对于房贷支出低的家庭,家庭金融脆弱性更显著受到受教育水平的影响。可能的原因是该人群的消费结构更倾向于生存性消费,此时受教育水平的影响作用被明显放大; 而房贷支出较高的家庭,更倾向于发展型和享乐型消费,此类家庭群体的金融脆弱性不再主要被受教育水平所影响。家庭老龄化程度及家庭人口规模对家庭金融脆弱性有着正向影响,城镇化水平对其有着负向影响。受教育水平低下是造成家庭金融脆弱性的重要原因之一,特别是对债务杠杆较高的家庭影响更为明显。政府应当在一定程度上鼓励并督促金融机构设立并发展普惠金融事业部,增加普通居民家庭接触、了解并利用消费信贷的机会,缓解流动性约束,以满足人民群众多样化、个性化的金融服务需求。另外,继续深化房地产市场改革,坚持“房住不炒”的基本理念,促进房地产市场健康有序发展。将房价稳定在合理区间内,从而优化居民家庭债务结构,引导居民家庭合理使用债务杠杆,降低家庭金融脆弱性。需说明的是,本研究使用的数据为横截面数据,使用面板数据可能会得出不同的结果; 北京大学社会科学调查中心的CFPS数据一般2年更新一次,与往年数据相比每次都有一定维度上的变化,因此在未来的研究中数据会更丰富,结论也更有参考价值。

- [1] O'CONNOR G E, NEWMEYER C E, WONG N Y C, et al. Conceptualizing the multiple dimensions of consumer financial vulnerability[J].Journal of Business Research,2019,100:422.

- [2] OTTAVIANI C, VANDONE D. Financial literacy, debt burden and impulsivity: a mediation analysis[J].Economic Notes,2018,47(2/3):439.

- [3] DYNAN K, MIAN A, PENCE K M. Is a household debt overhang holding back consumption?[J].Brookings Papers on Economic Activity,2012,43(1):321.

- [4] 谢绵陛.家庭债务收入比的影响因素研究:来自于微观调查数据的证据[J].中国经济问题,2018,306(1):62.

- [5] 何丽芬,吴卫星,徐芊.中国家庭负债状况、结构及其影响因素分析[J].华中师范大学学报(人文社会科学版),2012,51(1):59.

- [6] ANDERLONI L, BACCHIOCCHI E, VANDONE D. Household financial vulnerability: an empirical analysis[J].Research in Economics,2012,66(3):284.

- [7] DAUD S N M, MARZUKI A, AHMAD N, et al. Financial vulnerability and its determinants:survey evidence from malaysian households[J].Emerging Markets Finance and Trade,2019,55(9):1991.

- [8] 孟德锋,严伟祥,刘志友.金融素养与家庭金融脆弱性[J].上海金融,2019(8):1.

- [9] 李波,朱太辉.债务杠杆、金融素养与家庭金融脆弱性:基于中国家庭追踪调查CFPS 2014的实证分析[J].国际金融研究,2020(7):26.

- [10] 张自然,祝伟.中国居民家庭负债抑制消费升级了吗?:来自中国家庭追踪调查的证据[J].金融论坛,2019,24(8):34.

- [11] 祝伟,夏瑜擎.中国居民家庭消费性负债行为研究[J].财经研究,2018,44(10):70.

- [12] 潘敏,刘知琪.居民家庭“加杠杆”能促进消费吗?:来自中国家庭微观调查的经验证据[J].金融研究,2018,454(4):75.

- [13] 李涛,陈斌开.家庭固定资产、财富效应与居民消费:来自中国城镇家庭的经验证据[J].经济研究,2014,49(3):62.

- [14] 张冀,祝伟,王亚柯.家庭经济脆弱性与居民消费关系研究动态[J].经济学动态,2016(8):126.

- [15] JOHNSON D, WIDDOWS R. Emergency fund levels of households[C]//The Proceedings of the American Council on Consumer Interests 31th Annual Conference.1985:235.

- [16] LOKE Y J. Financial vulnerability of working adults in Malaysia[J].Contemporary Economics,2017,11(2):206.