图 1 2005—2019年不同所有制企业的全要素生产率变化率

Fig.1 TFP change rate of different ownership enterprises from 2005 to 2019

图 1 2005—2019年不同所有制企业的全要素生产率变化率

Fig.1 TFP change rate of different ownership enterprises from 2005 to 2019

FAN Li,ZHANG Diping.An empirical study on effect of mixed ownership reform in China[J].2022,(02):115-121.[doi:10.3969/j.issn.1671-8798.2022.02.002]

制度变迁是各国、各地经济发展的决定性因素之一,因而调整已经建立的基本经济制度须谨慎。十八届三中全会提出“积极发展混合所有制经济”,国企和民营如何融合发展成为改革的重心。Picot等[1-4]的研究表明,私有企业比国有企业效率更高。Pollin[5]指出不同所有制形式的经济成分共同存在的才是混合所有制经济。李清均等[6-7]的研究证明国有与非国有经济能共融、共生发展。武常岐等[8]通过Logit模型计算倾向得分,结果显示国有企业引入非国有资本改善了企业的经济绩效。刘晔等[9]采用双重差分倾向得分匹配法(propensity score matching-differences in differences,PSM-DID)研究中国国有企业混合所有制改革对全要素生产率的影响,结果表明全要素生产率显著提高。刘启亮等[10]以实施混合所有制改革的沪深A股上市公司为样本,发现实施混合所有制改革上市公司的治理效果未得到明显改善。赵斌斌等[11]的研究发现政府放权意愿越高,分散化的股权结构和多元化的高管结构对国有企业可持续发展能力的提升越明显。莫小东[12]采用Heckman二阶段最小二乘法进行回归分析,发现整体上国有资本参股民企的混合所有制改革提高了投资效率。巩娜[13]运用准自然实验与双重差分法分析混合所有制改革前后国有控股上市公司企业绩效的变化,结果表明,进行混合所有制改革的国有企业绩效更好。杨万寿[14]运用事件研究法和多元回归模型进行实证研究,结果表明混合所有制改革整体上对国有上市公司绩效会产生积极影响,但效果甚微。廖志超等[15]的研究发现混合所有制改革通过提升国有企业资本配置效率从而实现国有资产保值增值的目标。

综上所述,国有经济与非国有经济共生共荣是人类经济生活的一种普遍现象和必然趋势,发展混合所有制是目前所有制改革的必然选择。关于混合所有制改革的现有文献,多研究的是国有企业混合所有制改革,缺乏对混合所有制企业的直接探讨; 研究对象大多基于上市公司,鲜见基于大样本数据进行实证研究; 研究角度大多从国家层面出发,地区对比研究较少。由于东部、中部、西部的经济和社会发展水平参差不齐,不同经济发展水平将在一定程度上影响混合所有制改革的效果,故本研究从全要素生产率角度研究混合所有制改革的绩效差异,着重对比混合所有制企业与其他所有制类型企业,以弥补已有研究的不足。

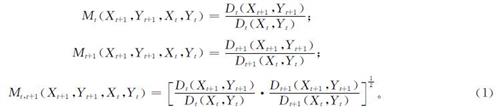

1 不同所有制企业全要素生产率及其地区差异1.1 DEA-Malmquist指数结合数据包络分析法(data envelopment analysis,DEA)与Malmquist指数可以实现效率的跨期比较,DEA-Malmquist指数被广泛地应用于多个行业生产力的变动分析,其计算方法如下:

式(1)中:Mt,t+1(Xt+1,Yt+1,Xt,Yt)为t到t+1时期效率变动的Malmquist指数;(Xt,Yt)、(Xt+1,Yt+1)分别为t和t+1时期的投入与产出组合; Dt、Dt+1分别为t和t+1时期的效率水平。

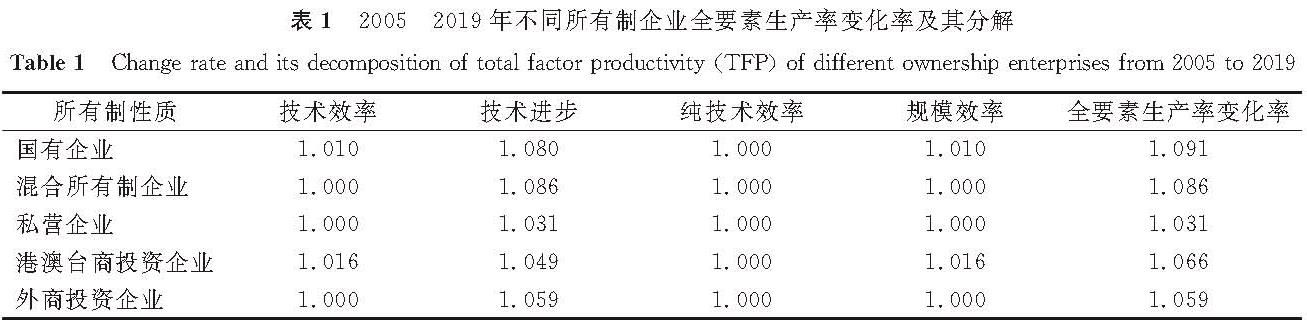

1.2 不同所有制企业全要素生产率比较2005年中国启动了股权分置改革的试点工作。混合所有制改革不只是国企混合所有制改革,更多的是不同所有制企业之间的融合,因统计年鉴中未给出混合所有制企业的明确分类,在此借鉴陈永杰[16]对混合所有制企业的研究,以有限责任公司和股份有限公司作为混合所有制企业统计主体。本研究采用DEA-malmquist指数法,基于洪功翔等[7,17]的研究基础和数据的可得性,以中国工业中不同所有制类型的企业为样本,选取主营业务收入和利润总额作为产出变量,全部从业人员平均人数和固定资产原价作为投入变量,对2005—2019年不同所有制企业的绩效进行计算,不同所有制企业全要素生产率变化率及其分解见表1,不同所有制企业的全要素生产率变化率如图1所示。数据来源于2005—2019年《中国工业统计年鉴》和《中国统计年鉴》,其中由于中国工业统计年鉴未发布2017、2018年的相关数据,我们采用指数平滑法预测2017年的数据,并利用预测出的2017年数据和已知的2019年数据的平均值得出2018年的数据。

表1 2005—2019年不同所有制企业全要素生产率变化率及其分解

Table 1 Change rate and its decomposition of total factor productivity(TFP)of different ownership enterprises from 2005 to 2019

从全要素生产率变化率的角度分析(表1),5种不同所有制性质的企业全要素生产率变化率均大于1,说明2005—2019年期间这5种企业总体上全要素生产率提高,国有企业全要素生产率变化率略高于混合所有制企业变化率,而混合所有制变化率大于其他3种所有制类型企业。从分解指数可以看出混合所有制全要素生产率的增长主要受到了规模的限制。

图1 2005—2019年不同所有制企业的全要素生产率变化率

Fig.1 TFP change rate of different ownership enterprises from 2005 to 2019

由图1可知,国有企业全要素生产率变化率普遍高于其他所有制类型的企业,混合所有制企业整体上仅次于国有企业,从2012年开始逐渐平稳并处于逐年稳步上升的阶段。总体上,虽然这5种所有制类型企业的全要素生产率整体上是处于下降趋势,但从2013年开始差距缩小,这与中国共产党第十八次全国代表大会报告强调全面深化经济体制改革的政策导向息息相关,在此次会议上,与之前追求经济高速度增长不同,更重视经济的高质量发展。

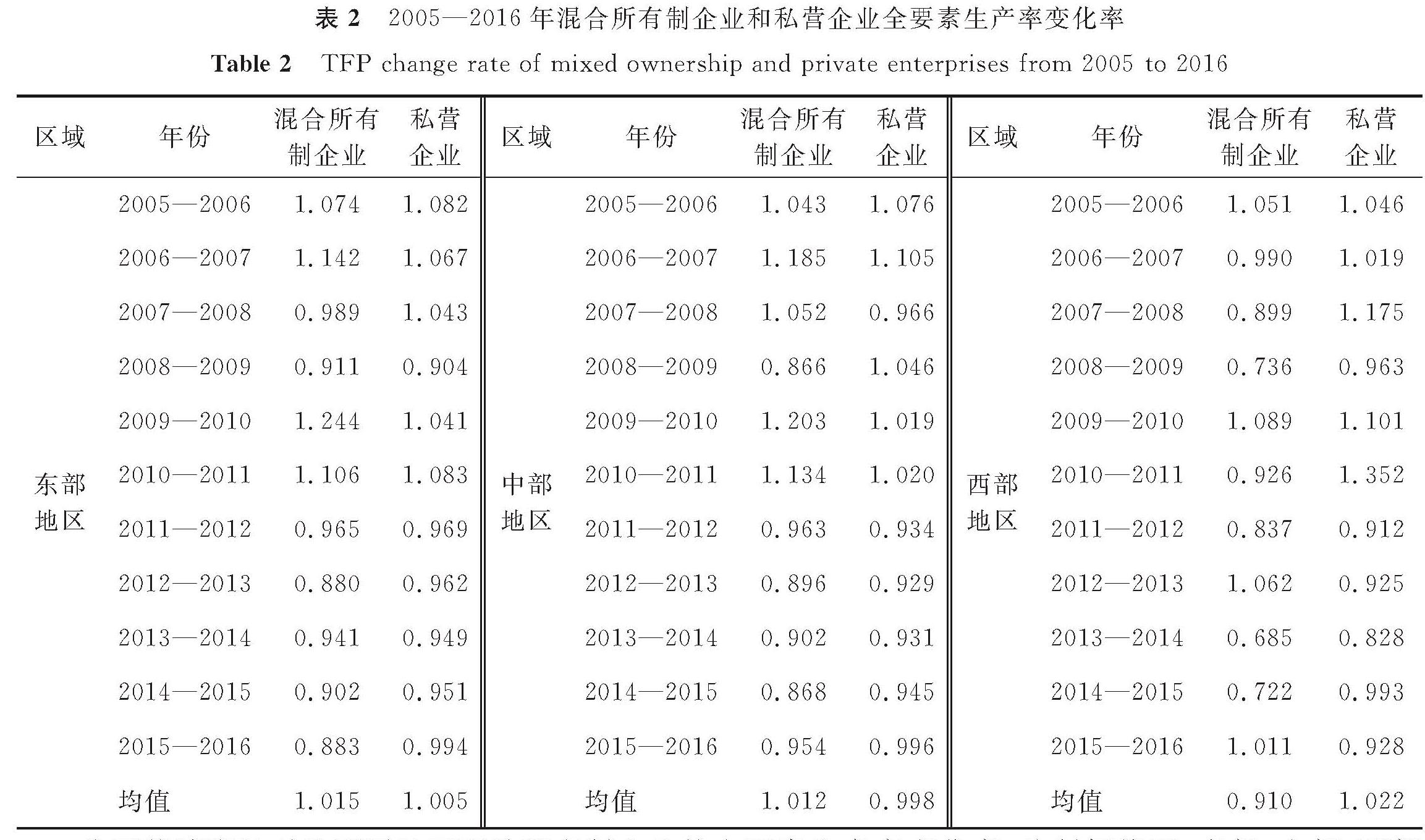

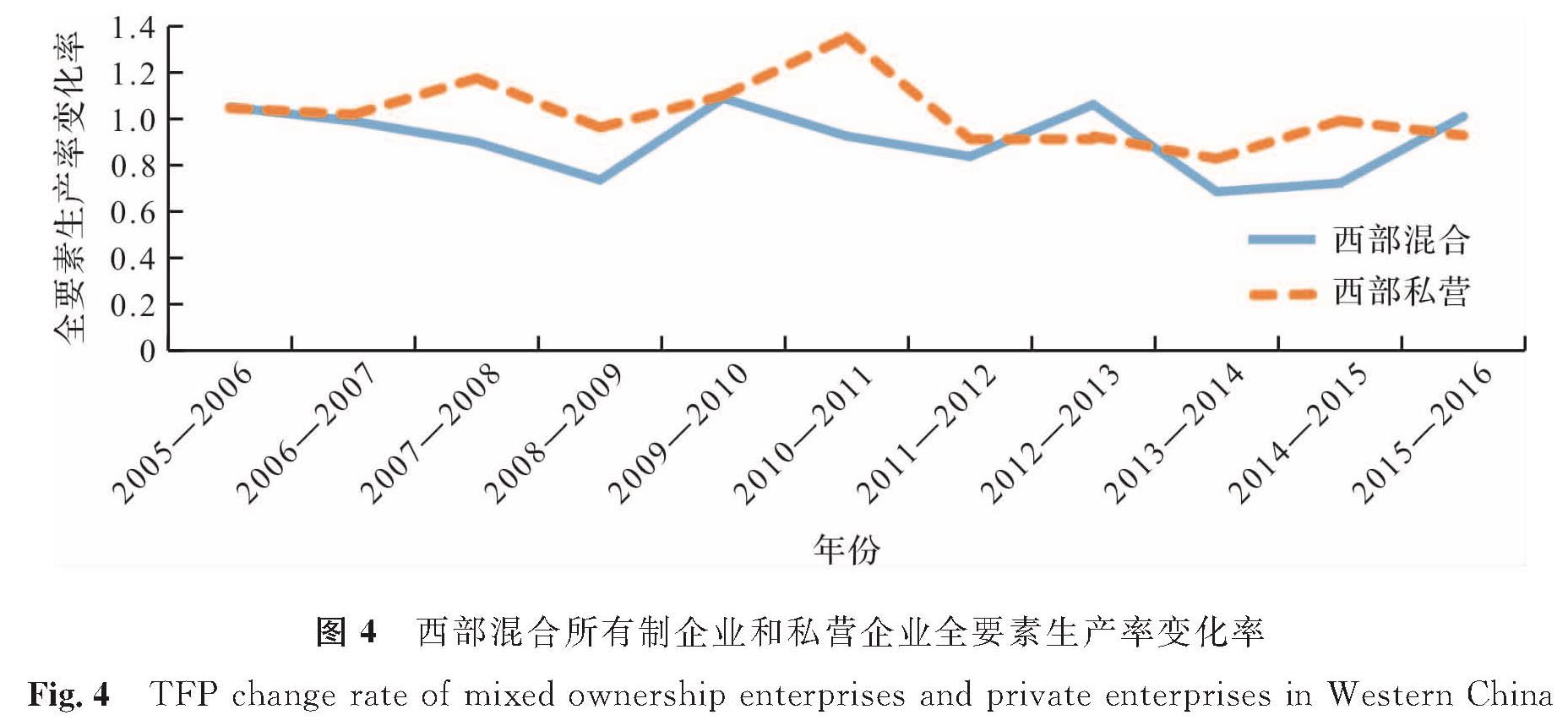

1.3 地区差异分析由表1和图1可知,国有企业全要素生产率变化率较高,其原因可能是国家对其支持力度较大,将国有企业与混合所有制企业做比较不能凸显混合所有制改革的效果,因而选择相对有代表性的私营企业与混合所有制企业做比较。由于2017—2018年中国工业统计年鉴未发布相关数据,而用时间序列预测法预测31个省份两年的数据精度不高,所以此处只做2005—2016年间不同地区混合所有制改革绩效的数据分析,结果见表2。由表2可知,东、中部地区混合所有制企业的全要素生产率均值高于私营企业,总体上都要优于西部地区,中部地区私营企业生产率下降; 而西部地区混合所有制企业生产率下降,发展不如私营企业。

表2 2005—2016年混合所有制企业和私营企业全要素生产率变化率

Table 2 TFP change rate of mixed ownership and private enterprises from 2005 to 2016

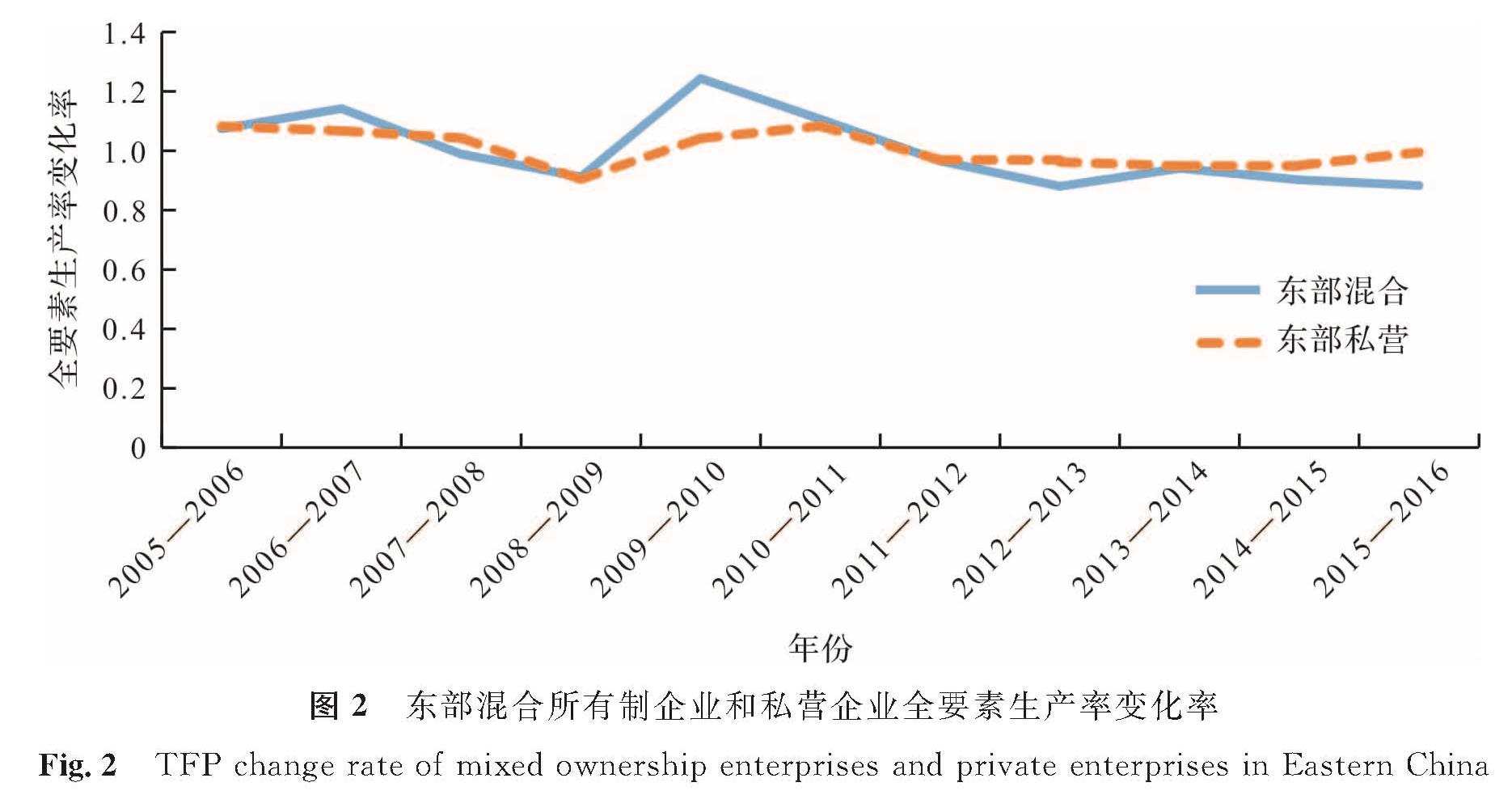

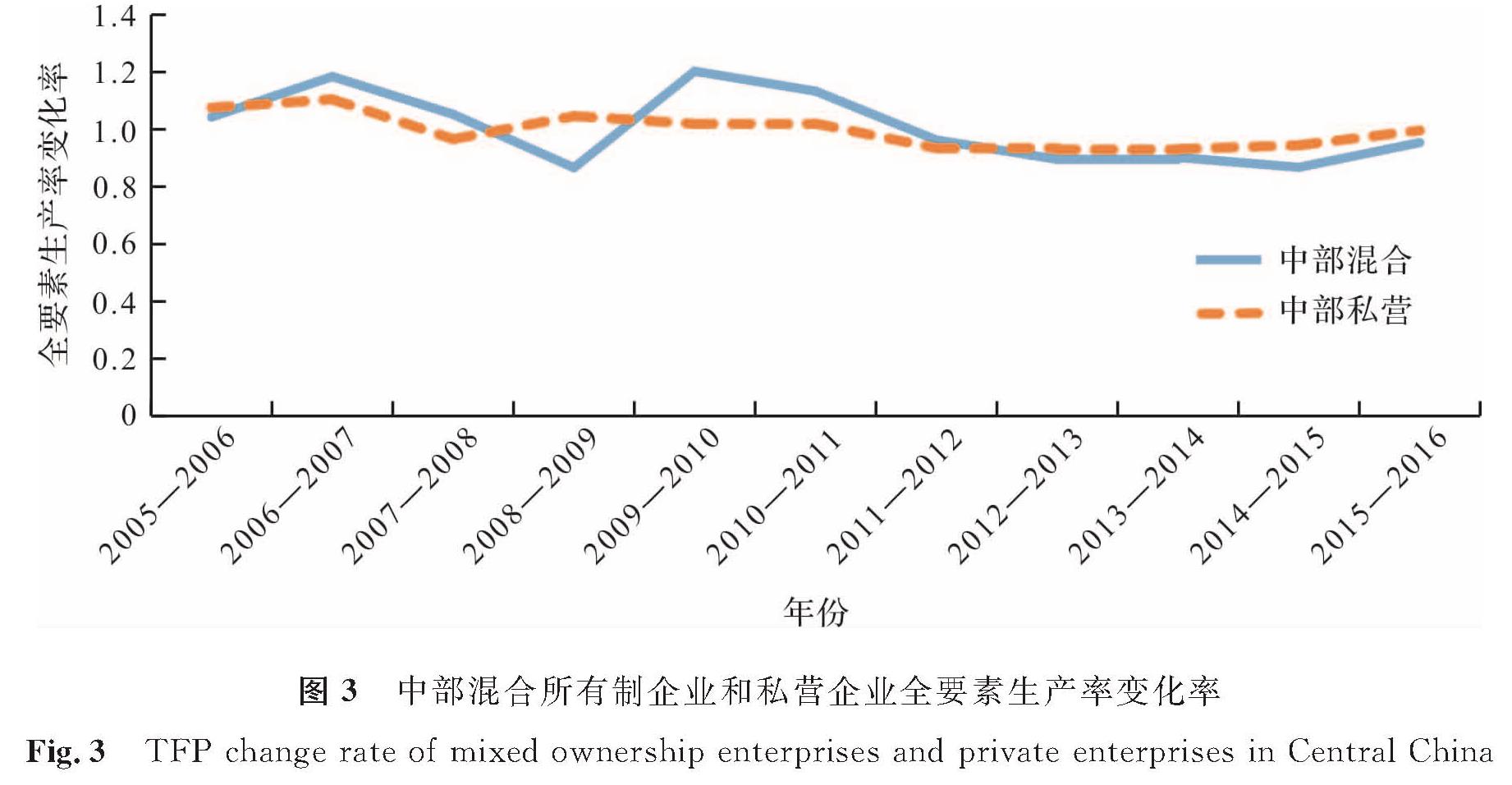

为了能清晰地对比不同地区两种所有制企业的全要素生产率变化率,绘制折线图,东部、中部、西部混合所有制企业和私营企业全要素生产率变化率分别如图2~4所示。从图中可以发现东部、中部地区混合所有制企业与私营企业之间发展差距不是很大,而西部地区两者之间还有一定差距,并且全要素生产率变化波动较大,全要素生产率变化率大多都小于1,说明西部地区全要素生产率整体上是处于下降趋势,这说明西部地区的混合所有制改革对提升企业全要素生产率的成效还没有完全显现。

图2 东部混合所有制企业和私营企业全要素生产率变化率

Fig.2 TFP change rate of mixed ownership enterprises and private enterprises in Eastern China

图3 中部混合所有制企业和私营企业全要素生产率变化率

Fig.3 TFP change rate of mixed ownership enterprises and private enterprises in Central China

图4 西部混合所有制企业和私营企业全要素生产率变化率

Fig.4 TFP change rate of mixed ownership enterprises and private enterprises in Western China

2 西部地区混合所有制投资和私人投资之间的挤入与挤出效应

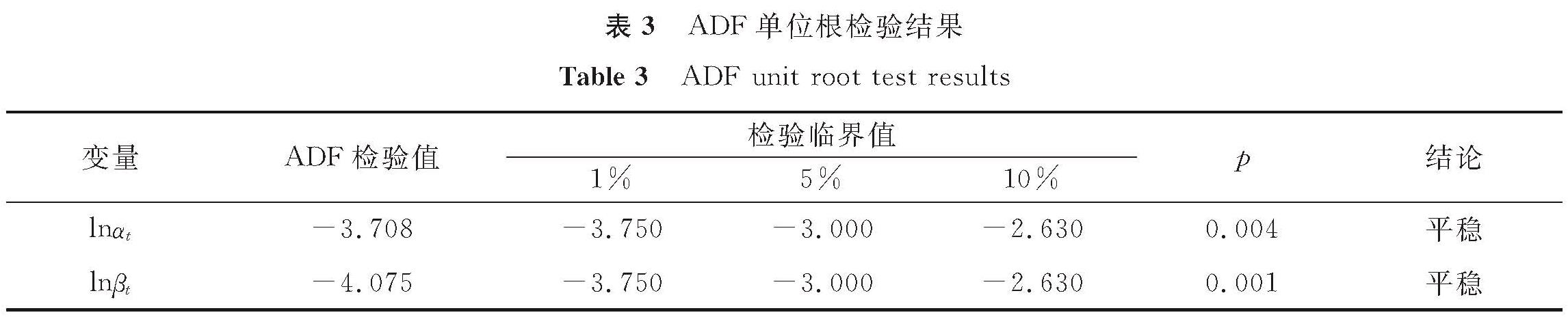

鉴于1.3节的研究结果(东、中部地区混合所有制企业与私营企业之间发展差距不是很大,而西部地区私营企业绩效明显优于混合所有制企业),进一步探讨西部地区私营企业全要素生产率高于混合所有制企业的原因,分析私人投资与混合所有制投资之间的关系,以便更好地了解混合所有制改革效应。由于上文选取了全部从业人员平均人数和固定资产原价作为全要素生产率投入指标,借鉴文献[18]和[19]对政府投资及私人投资的界定方法,我们选用混合所有制企业固定资产投资额和私营企业固定资产投资额分别表示混合所有制投资与私人投资,分别记为αt、βt; 并参考文献[20]采用脉冲响应刻画生产性政府支出和私人投资之间的动态响应关系,建立VAR模型,使用脉冲响应方法分析混合所有制投资与私人投资之间的挤入、挤出效应。

建立VAR模型时首先要采用单位根检验方法(augmented Dickey-Fuller test,ADF)检验变量是否是平稳序列,检验结果见表3。对两个指标取对数,以消除异方差性。从Stata软件的输出结果可知,在5%的显著性水平上,两个时间序列都是平稳的。

表3 ADF单位根检验结果

Table 3 ADF unit root test results

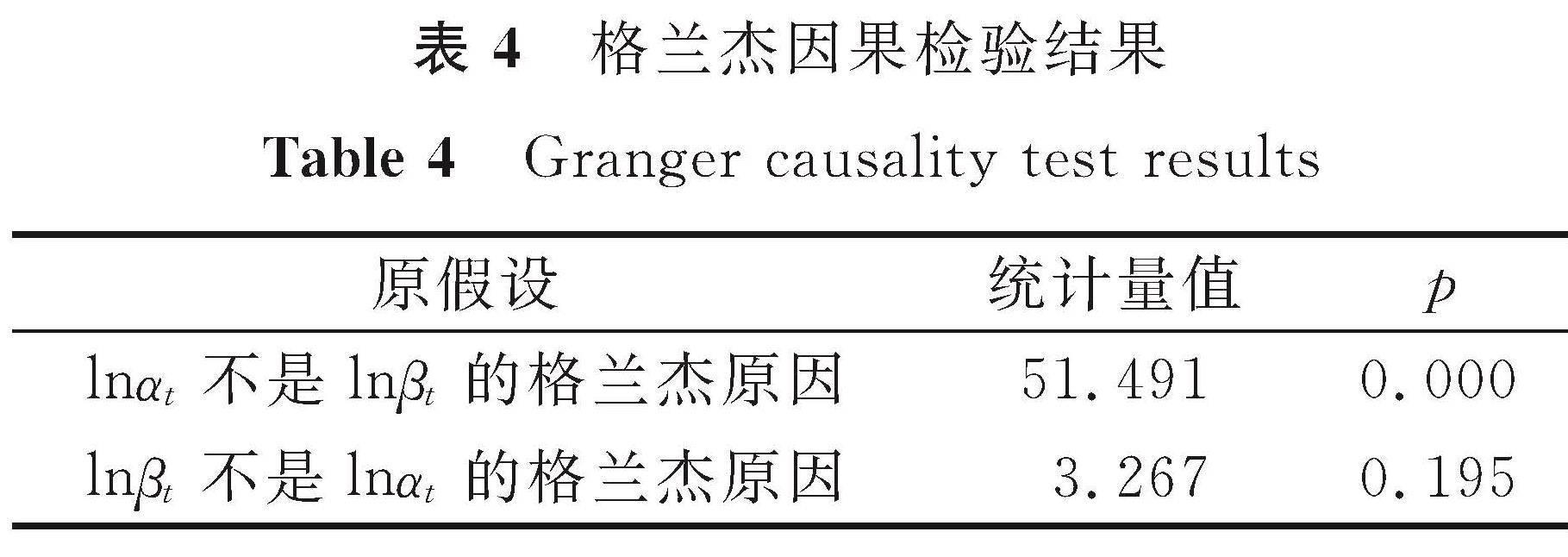

表4 格兰杰因果检验结果

Table 4 Granger causality test results

在Stata中,命令varsoc确定模型的阶数是4阶,对lnαt、lnβt分别进行格兰杰因果检验,结果见表4。由表4可知,在5%的显著性水平上,混合所有制投资是私人投资的格兰杰原因。

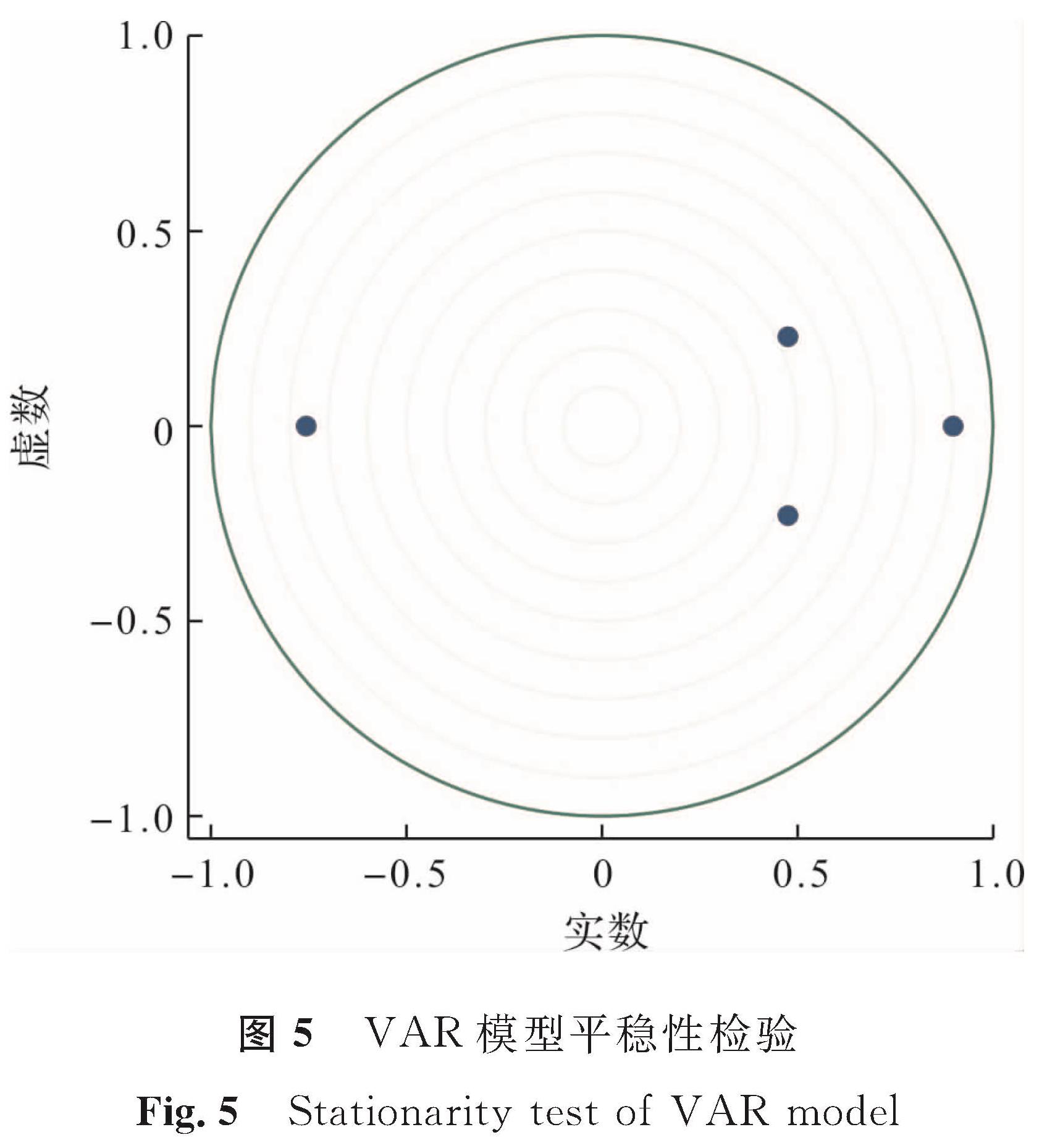

VAR模型平稳性检验如图5所示。由图5可知,VAR模型的所有根的模都在单位圆内,因此,模型整体具有稳定性,又因为混合所有制投资是私人投资的格兰杰原因,可以做混合所有制投资对私人投资的脉冲响应分析。

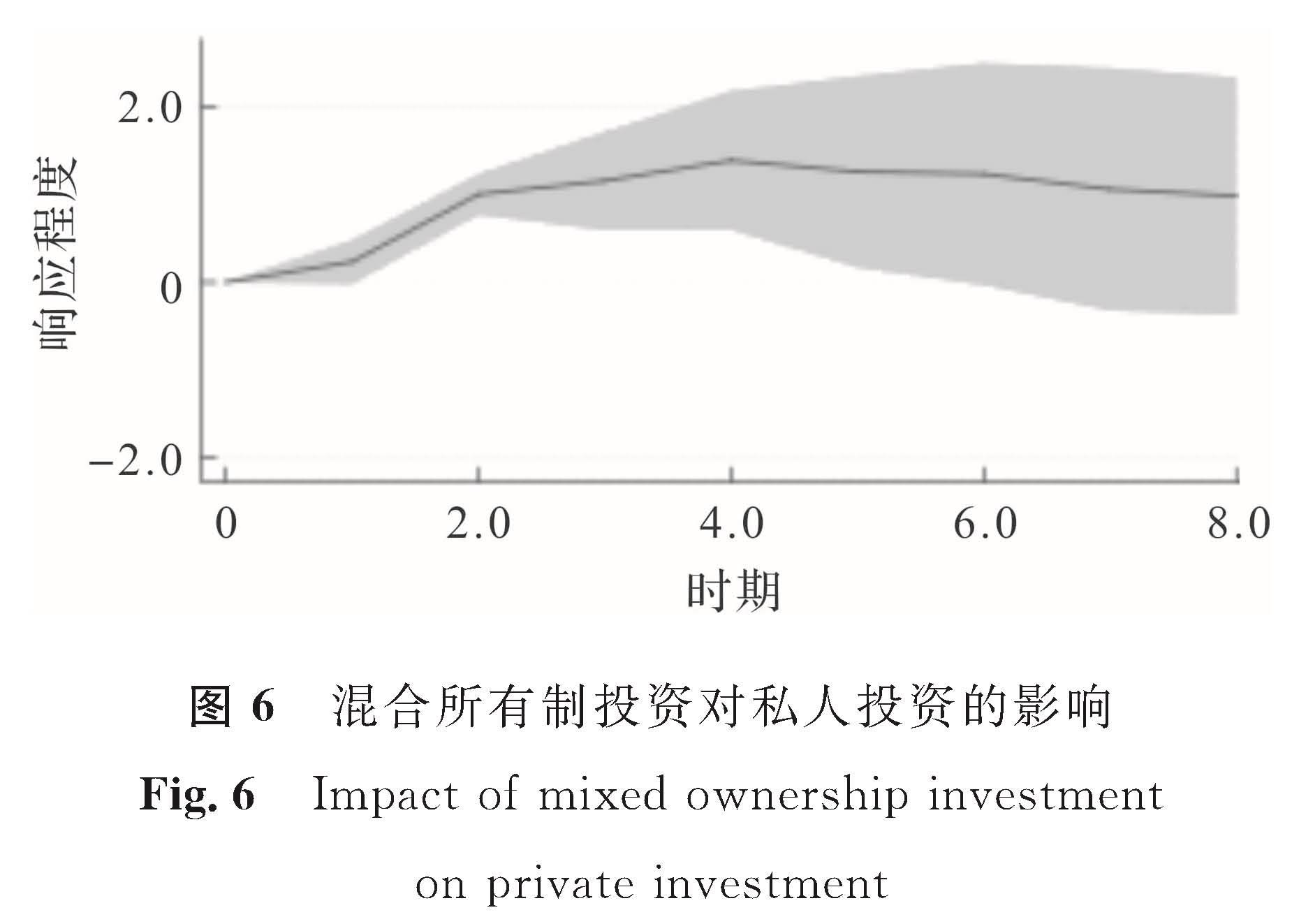

混合所有制投资对私人投资的影响如图6所示。由图6可知,混合所有制投资的冲击产生后,私人投资一直产生正向影响,影响程度逐渐上升,因此混合所有制投资对私人投资产生了挤入影响。混合所有制经济通过各种所有制及经济成分的优势互补,形成促进现代市场经济发展的新型力量。虽然目前西部地区混合所有制企业发展状况一般,但是脉冲响应曲线显示混合所有制投资已对私人投资产生了推动力,并且推动力不断增大,促进了市场经济的发展。

图5 VAR模型平稳性检验

Fig.5 Stationarity test of VAR model

图6 混合所有制投资对私人投资的影响

Fig.6 Impact of mixed ownership investment on private investment

3 结论与建议

本研究通过DEA-Malmquist指数比较不同所有制企业全要素生产率及其地区差异。从所有制企业类型的层面来看,除国有企业外,混合所有制企业的全要素生产率最优,混合所有制改革已见成效; 从区域的层面来看,混合所有制改革在东中部地区全要素生产率相对较高,西部地区较低,存在区域性差异。因此,在此基础上,进一步运用脉冲响应曲线分析混合所有制投资与私人投资之间的挤入、挤出效应,结果显示混合所有制投资对私人投资产生正向、挤入的影响。

基于以上研究结论,本文提出以下建议,以推动混合所有制经济的进一步发展。

1)深化混合所有制改革。本研究发现,混合所有制企业绩效仅次于国有企业,高于私营企业,混合所有制投资对私人投资的正向影响,这说明了混合所有制改革的必要性和优越性,混合所有制改革不应只为了市场上存在多种所有制结构,更应该促进市场主体之间的相互渗透、相互融合,通过所有制结构的混合化实现共赢。因此要进一步融合公有资本和非公有资本,例如采用改制重组、出资入股、股权置换等方式,尤其是西部地区私营企业发展势头良好,国有资本入股私营企业可以实现合作共赢。此外,从全要素生产率分解指数可以看出混合所有制全要素生产率的增长主要受到了规模的限制,因而在电力、石油等垄断行业开展混合所有制改革试点,增加所有制企业类型、扩大地域范围,形成规模协同效应,在广度与深度上进行混合所有制改革。

2)提高混合所有制企业综合实力和竞争力。混合所有制企业作为混合所有制经济在经济生活中的一个重要载体,直观地反映且一定程度上决定了混合所有制经济的发展,这就要求不断提高混合所有制企业的竞争力。实现混合所有制企业内部不同属性资本的有效融合,需要根据国有资本与非国有资本股权比例来合理划分股权,建立完善的公司法人治理结构,加强股东之间的沟通交流,加强董事会建设,谋求双方利益的最大公约数,形成企业发展的强大合力,提升混合所有制企业的竞争力,不断加大招商引资力度,引入具有企业集团所需的战略性资源的投资方,构建长期、稳定的战略合作关系,实现企业互利共赢,推动混合所有制企业高质量发展,进一步增强混合所有制企业综合实力。

3)协调东西部发展。目前,混合所有制经济发展存在明显的地区差异,在今后的混合所有制改革过程中,需要实行分区域的改革,重点优化对西部地区的改革方式。针对西部与东部截然不同的自然环境与经济发展情况,因地制宜发展如畜牧业和旅游业等能发挥西部地区优势并且可持续发展的行业,推行发展混合所有制经济的差异化政策措施。依托路桥综合运输通道,紧密联系地区经济,吸引东部地区资本流向西部地区。借助“一带一路”的“东风”,完善口岸跨境运输通道等开放基础设施的建设,发展经济带,建设好贸易合作区,加快开发开放步伐。

4 结 语混合所有制改革有一个长期持续的过程,随着改革的不断深入,2013年后中国不同所有制类型企业间的全要素生产率差距逐渐缩小,混合所有制经济处于稳步发展的阶段,但混合所有制经济地区间发展仍不平衡,西部地区混合所有制经济的发展短板急需弥补。而关于如何高质量发展混合所有制经济则需要通过不断的实践探索,进一步分类、分层推进混合所有制改革,实现西部地区混合所有制经济的均衡发展。由于数据方面的局限,本研究存在预测结果精度欠高等问题,后续将密切关注相关官方网站或统计年鉴的数据发布动态并及时更新数据,以弥补本研究中存在的不足。

- [1] PICOT A, KAULMANN T. Comparative performance of government owned and private owned industrial corporations empirical results from six countries[J].Journal of Institutional and Theoretical Economics,1989(145):298.

- [2] BOARDMAN A E, VINING A R. Ownership and performance in competitive environments: a comparison of the performance of private, mixed, and state owned enterprises[J].Journal of Law and Economics,1989,32(1):1.

- [3] DEWENTER K L, MALATESTA P H. State owned and privately owned firms: an empirical analysis of profitability, leverage, and labor intensity[J].American Economic Review,2001,91(1):320.

- [4] ANTONIO E, MARIANELA G, LOURDES T. What does “Privatization” do for efficiency?: evidence from Argentina's and Brazil's railways[J].World Development,2002,30(11):1885.

- [5] POLLIN R. Resurrection of the rentier[J].New Left Review,2007(46):140.

- [6] 李清均,西宝,张聚昌.国有与非国有经济发展共融性研究:以社会主义基本经济制度激励为视角[J].哈尔滨工业大学学报(社会科学版),2013,15(4):75.

- [7] 洪功翔,顾青青,董梅生.国有经济与民营经济共生发展的理论与实证研究:基于中国2000—2015年省级面板数据[J].政治经济学评论,2018,9(5):68.

- [8] 武常岐,张林.国企改革中的所有权和控制权及企业绩效[J].北京大学学报(哲学社会科学版),2014,51(5):149.

- [9] 刘晔,张训常,蓝晓燕.国有企业混合所有制改革对全要素生产率的影响:基于PSM-DID方法的实证研究[J].财政研究,2016(10):63.

- [10] 刘启亮,李祎,彭璐瑶.国有企业混合所有制改革的现状与思考[J].财会月刊,2020(23):7.

- [11] 赵斌斌,连瑞瑞,蔡弘.混合所有制改革、政府放权意愿与国企可持续发展[J].经济与管理,2020,34(6):71.

- [12] 莫小东.混合所有制改革与民营企业投资效率[J].投资研究,2020,39(10):4.

- [13] 巩娜.混合制改革能提升国有企业绩效吗?[J].江西社会科学,2020,40(5):41.

- [14] 杨万寿.混合所有制改革对企业效益影响研究:基于A股390家国有上市公司数据的分析[J].价格理论与实践,2020(10):131.

- [15] 廖志超,王建新.混合所有制改革程度对国有企业资产保值增值的影响研究[J].湖南科技大学学报(社会科学版),2021,24(1):126.

- [16] 陈永杰.民营企业发展和混合经济改革[M].杭州:浙江大学出版社,2016:1.

- [17] 王曙光,徐余江.民营企业发展与混合所有制改革实证研究:路径选择与政策框架[J].国家行政学院学报,2017(5):78.

- [18] 万道琴,杨飞虎.严格界定我国公共投资范围探析[J].江西社会科学,2011,31(7):73.

- [19] 陈志勇,陈思霞.制度环境、地方政府投资冲动财政预算软约束[J].经济研究,2014,49(3):76.

- [20] 周波,吕思锜,侯帅圻.政府生产性支出对私人投资的挤出和挤入效应:基于地区异质性的分析[J].安徽师范大学学报(人文社会科学版),2020,48(1):113.