TAO Xiangxing,HE Junyi,Zhang Qianhan.Relationship between digital finance and regional banking competition-Based on data from cities at prefecture level and above in China[J].Journal of Zhejiang University of Science and Technology,2022,(03):197-206.[doi:10.3969/j.issn.1671-8798.2022.03.001]

随着区块链、大数据、5G等技术的发展,中国数字金融迎来了蓬勃发展的机会,以支付宝为代表的线上支付平台对中国传统金融格局带来了深远的影响。当前,对数字金融还未有明确的定义提出,学术界认为数字金融本质上就是数字技术与金融服务相融合所产生的一种新型金融服务模式。从数字金融在中国的发展历程来看,它并不是借鉴传统金融以外的技术甚或能够颠覆传统金融的模式,而是通过利用数字技术为中国传统金融提供业务流程、融资模式带来创新,从而扩展中国金融市场的覆盖面积。黄益平等[1]对中国数字金融展开研究,证实了数字金融与实体经济之间的正相关关系,数字金融作为传统金融与技术的结合体,有利于降低交易成本,缓和信息不对称问题,并且数字金融具有明显的普惠性和便利性。袁鲲等[2]通过对2011—2018年中国地级市层面的数据研究发现,数字金融对不同类型的银行表现出异质性。谢绚丽等[3]在考虑了内生性因素后发现,数字金融的发展能促进创业并且在城镇化率较低的省份和注册资本较少的企业作用更明显。目前,已有大量文献研究了数字金融对传统金融机构的影响,数字金融能显著提升银行效率,同时对银行的负债结构也带来了一定的改变,导致银行风险增大。封思贤等[4]研究发现,数字金融的发展能促进银行业竞争,进而提高银行效率,改变银行的成本和利润效率。常靖函等[5]以中国16家商业银行2008—2018年的年度样本数据,引入数字惠普金融研究银行流动性比率与系统性风险的关系并发现数字金融的调节作用机制。吴牧航[6]从竞争、业务、风险三个角度出发研究数字金融对商业银行发展的影响,并提出商业银行因加快与数字金融的融合,在加强创新的同时要做好风险控制; 付争等[7]通过对2011—2017年53个国家和地区的相关数据研究表明,银行业发展水平对国家和地区的金融包容产生正向的空间溢出,并且数字金融能够有效促进金融包容性发展; 梁晗书等[8]用2011—2018年全国商业银行数据和金融发展指数进行实证研究,结果表明金融监管的介入改变了数字金融的发展对商业银行产生的负面影响。综合以往研究发现,鲜有文献从中国地级市层面对数字金融及地区银行业竞争之间展开研究,鉴于此,本研究重点关注数字金融与地区银行业竞争的关系,重点分析2011—2018年地级以上城市数字金融发展对地区银行业竞争产生的影响,从而为相关研究提供参考。

1 研究设计1.1 样本选取与数据来源为了研究数字金融对地区银行业竞争的影响,本研究选取中国2011—2018年283个地级以上城市为研究对象。数字金融数据来自北京大学数字普惠金融指数,竞争数据通过手动整理200 845条中国银行保险监督管理委员会(以下简称中国银保监会)官网所公布的银行分支机构金融许可证信息获得。控制变量数据来自各地级市统计年鉴及国泰安金融数据库(China Stock Market & Accounting Research Database,CSMAR)。

1.2 模型构建与变量定义为了实证检验数字金融对地区银行业竞争的影响,参照吴桐桐等[9]的研究设定如下模型:

Yh,i,t=α+βXf,i,t+γFi,t+δt+φi+εi,t (1)

Yc4,i,t=α+βXf,i,t+γFi,t+δt+φi+εi,t (2)

式(1)~(2)中:赫芬达尔指数Yh,i,t和银行集中度Yc4,i,t分别为地区i在t年的数据; 数字金融发展水平Xf,i,t为地区i在t年的数据; Fi,t为控制变量; δt和φi分别为地区和时间效应。本文重点关注的是核心解释变量Xf,i,t的系数,如果β系数为正且显著,则说明数字金融的发展对地区银行业竞争有显著促进作用。

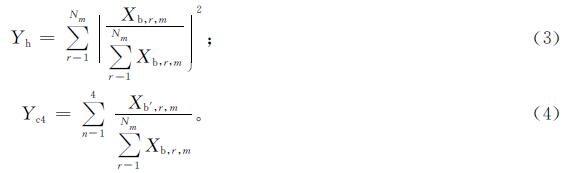

1.2.1 银行业竞争水平的构建根据Degryse等[10-12]的研究,通过手动整理200 845条中国银保监会官网所发布的金融许可证信息,根据每家银行所在地级市的支行数量构建赫芬达尔指数(Yh)及集中度(Yc4)度量银行集中度。在构建Yh、Yc4时假定所有银行具有相同效率。通过各地级市内各商业银行分支数量占总数量比值的平方得到Yh,前4名银行分支数量与地级市内所有银行分支的总数量之比为Yc4。具体计算公式如下:

式(3)~(4)中:Xb,r,m为在地级市m内的第r家银行的分支行数量; Nm为地级市m内所有银行分支行的数量; n=1,2,3,4,为地级市m内分支行数量前4名银行。Yh、Yc4计算结果都在0和1之间,越接近1说明该地区银行分支行结构越集中,银行集聚越明显。在稳健性检验中用集中度替换赫芬达尔指数来检验结论的稳健性。

1.2.2 数字金融发展水平本研究采用北京大学数字普惠金融指数作为解释变量,该指数以蚂蚁金服所提供的数据为基础,通过数字金融总指数(X0)、覆盖广度(X1)、使用深度(X2)、数字化水平(X3)来衡量中国省级及地级市(不包括中国港澳台地区)数字金融发展水平。为避免各变量量纲之间不同所导致的模型偏误,借鉴江红莉等[13]的方法将数字金融总指数及3个子维度均除以100。

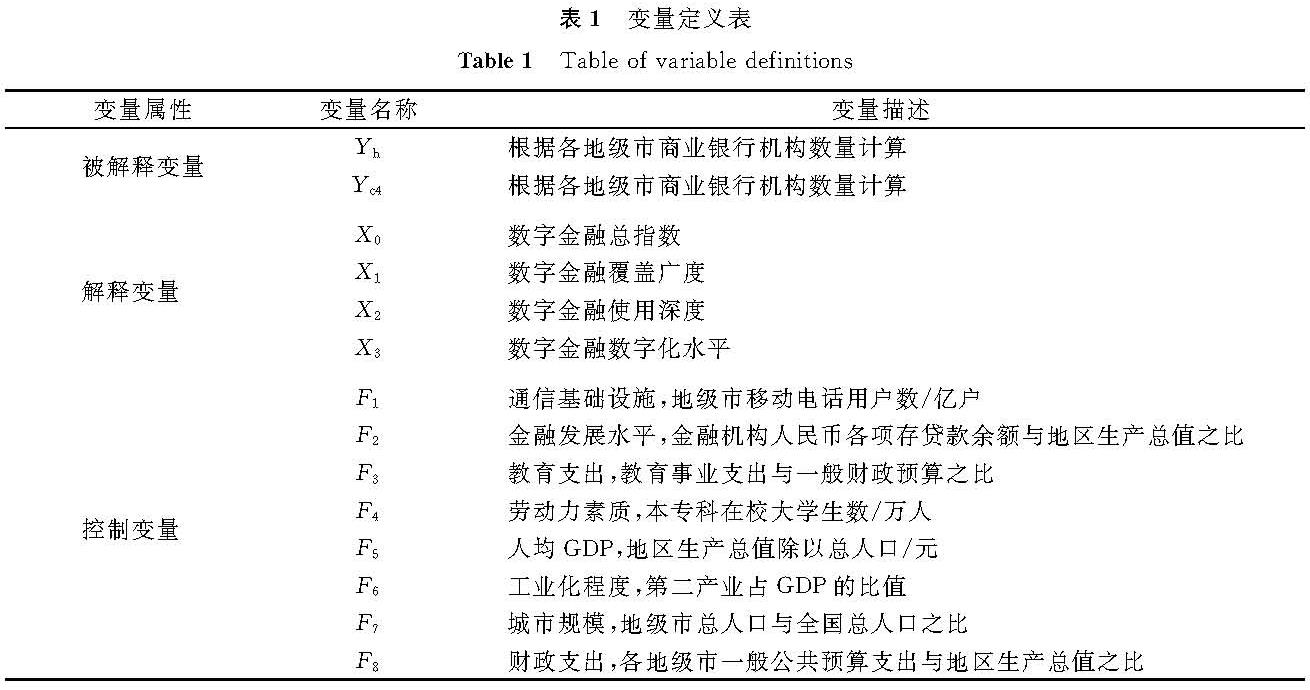

1.2.3 控制变量为了尽可能控制遗漏变量给结果带来的影响,在模型中加入了多个控制变量,包括通信基础设施(F1)、金融发展水平(F2)、教育支出(F3)、劳动力素质(F4)、人均GDP(F5)、产业结构(F6)、城市规模(F7)、财政支出(F8)。本研究所有变量见表1。

表1 变量定义表

Table 1 Table of variable definitions

1.3 描述性统计

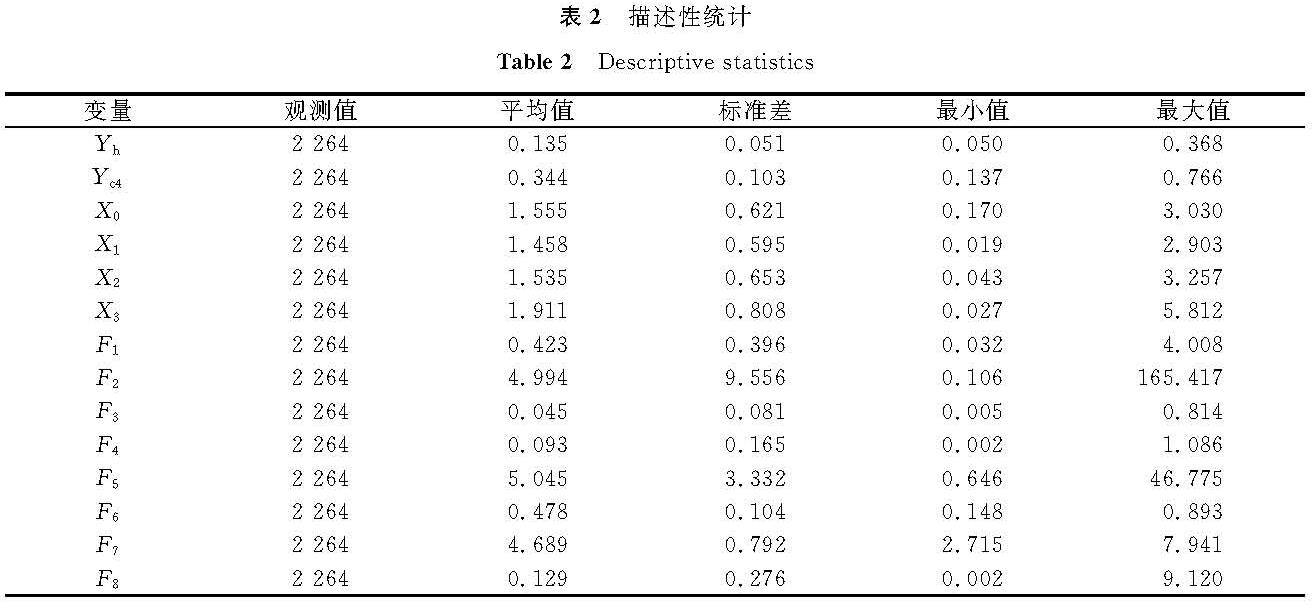

描述性统计结果见表2,列出了主要变量的变化情况。样本中代表银行业竞争的Yh和Yc4的均值分别为0.135和0.344,标准差分别为0.051和0.103,最大值分别为0.386、0.766,最小值分别为0.050、0.137。这说明各地区银行业竞争程度发展差异较大。数字金融总指数最大值和最小值分别为3.03和0.170,同样说明各城市的数字金融发展不平衡,数字金融普惠性还未完全体现出来。

表2 描述性统计

Table 2 Descriptive statistics

2 实证结果与分析2.1 基准回归结果

为了检验模型设定的合理性,首先进行了多重共线性检验,结果见表3。表3显示了变量的相关系数矩阵,系数基本上都小于0.3,这说明本研究不存在严重的多重共线性,模型设定合理。

表3 多重共线性检验

Table 3 Multicollinearity test

为了使得模型回归结果更为准确,本研究的结论更具有说服力,首先对所用模型进行Hausman检验,以确定选择固定效应模型还是随机效应模型。根据Hausman检验的结果,检验的卡方统计量为63.45,p值为0.000,小于0.01,说明在1%的显著水平上拒绝原假设,因此本研究使用固定效应模型。

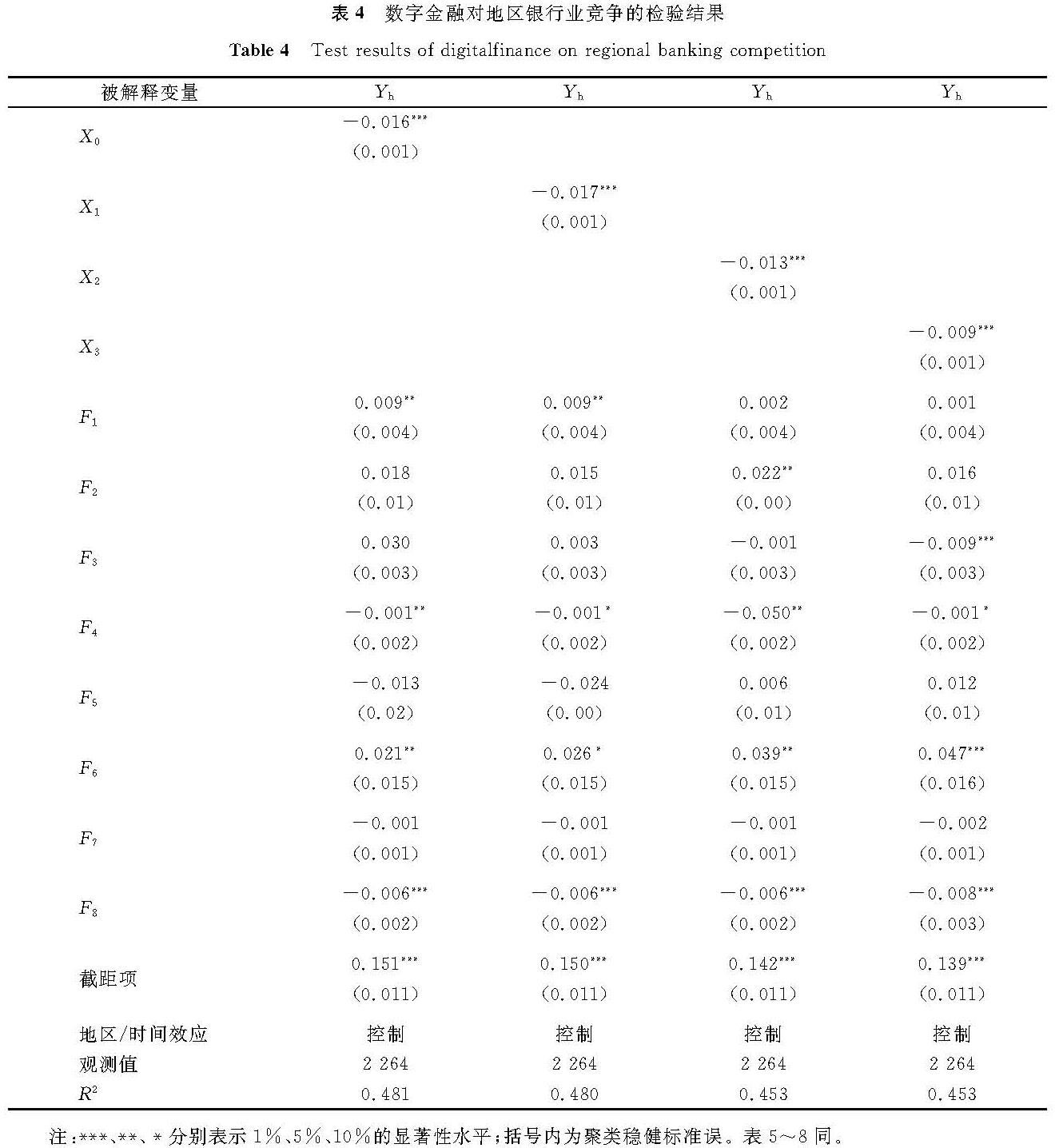

数字金融对地区银行业竞争的检验结果见表4。从表4中可以看出,数字金融总指数的回归系数在1%水平上显著为负,可以判断得到,当地区数字金融发展越高时,地区银行业竞争越激烈。数字金融覆盖广度、使用深度、数字化水平这3个维度的检验结果显示,系数在1%水平上同样显著为负,与数字金融总指数结果一致。这说明数字金融的发展给各地区提供了更多的金融服务,使得各地区企业及个体获得金融服务的可能性增大,不再主要依赖于商业银行,因而促进了该地区进一步发展。而数字金融作为一种新型金融,对以商业银行为代表的传统金融提出了挑战,并与之形成竞争。商业银行为了维护原有的客户资源及开发长尾市场的客户资源,会进行分支机构的设立及提供更多的金融服务,使得各地区商业银行之间的竞争也更为激烈,进而刺激了地区商业银行的发展。从控制变量的结果来看,通信基础设施系数在5%水平上为正,说明通信基础设施越完善,各地区能充分利用手机进行业务办理,使得商业银行不需要设立更多的分支机构,削弱了地区银行业竞争; 通过线上提供金融服务的可能性变大,有利于商业银行进行转型升级,将更多的精力放在普惠金融方面,这就更有利于商业银行的发展。工业化程度代理变量的系数在5%水平上显著为正,说明地区工业化程度越高,商业银行竞争越小,这与中国各地区现实相符合,当某一地区工业化程度越高时,各企业需要的信贷资金会越多,企业会主动寻找商业银行为之提供贷款,商业银行有了稳定的大客户,使得各银行之间的竞争减弱。财政支出系数在1%水平上为负,说明财政支出越多,地区银行业竞争越激烈,其原因是当各地财政支出越多时,各地政府所需要的资金越多,为了满足地区发展可能需要向商业银行借贷,商业银行为了获得各地政府的资源会展开激烈的竞争。

表4 数字金融对地区银行业竞争的检验结果

Table 4 Test results of digitalfinance on regional banking competition

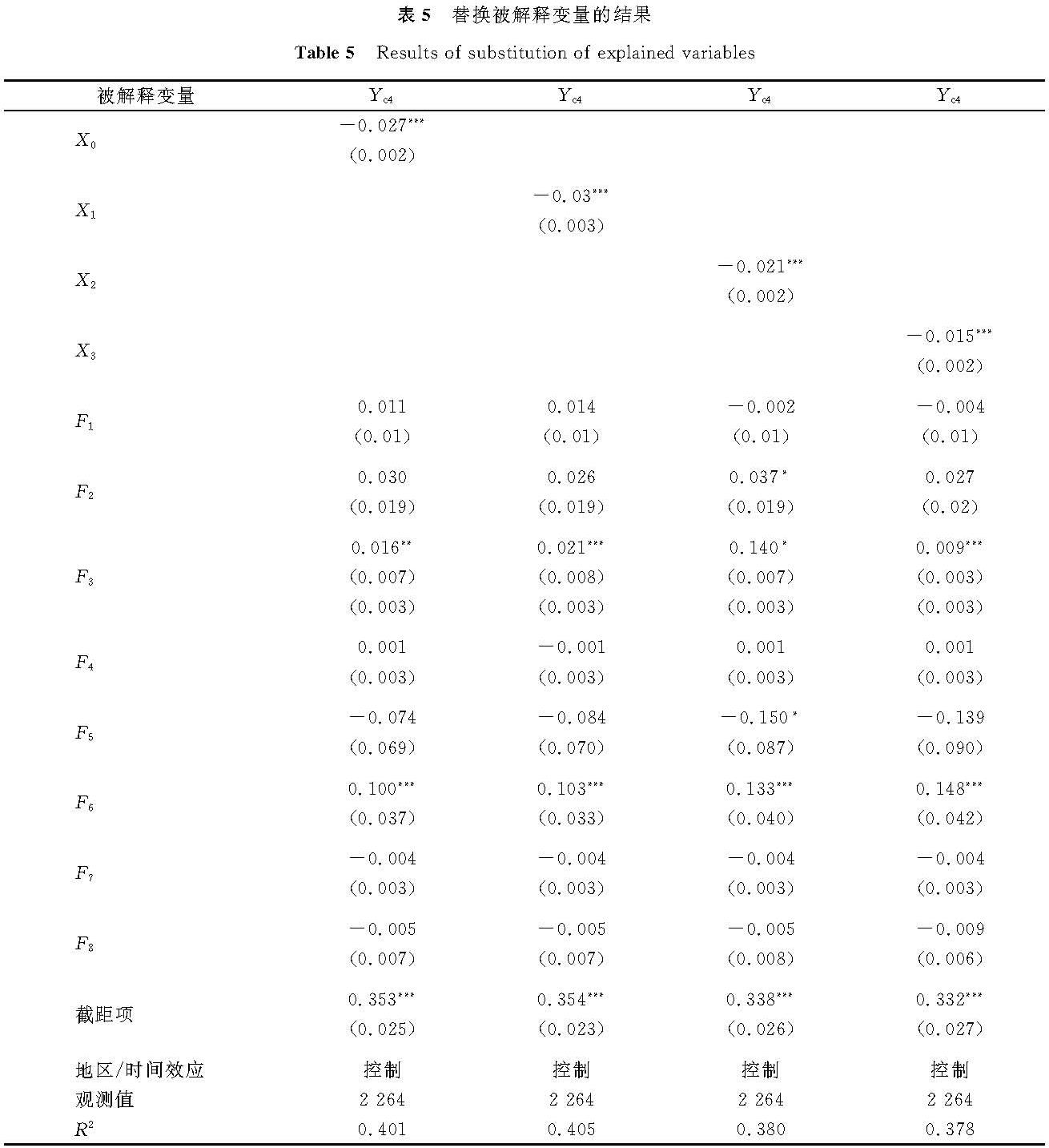

3 稳健性检验3.1 替换被解释变量

由1.2.1节知Yc4为前4名银行的分支数量与地级市内所有银行分支的总数量之比,Yh为各地级市内各商业银行分支数量占总数量比值的平方,二者的计算结果都在0和1之间,且数值越接近1表示银行聚集越明显,竞争越激烈。因此,为了使得基准结果更准确,使用Yc4来替换Yh。

替换被解释变量的结果见表5。从表5中可以看出,数字金融总指数及3个子维度均在1%水平上显著为负,说明数字金融的发展扩大了金融服务的广度和深度,使得各地区更多的企业及个体获得金融服务,从而导致对地区商业银行的依赖逐渐下降,而地区商业银行为了维持业绩也会采取相应的措施,不断形成竞争。因此,数字金融的发展提高了各地区银行业竞争水平,同时证明了基准回归结果的稳健性。

表5 替换被解释变量的结果

Table 5 Results of substitution of explained variables

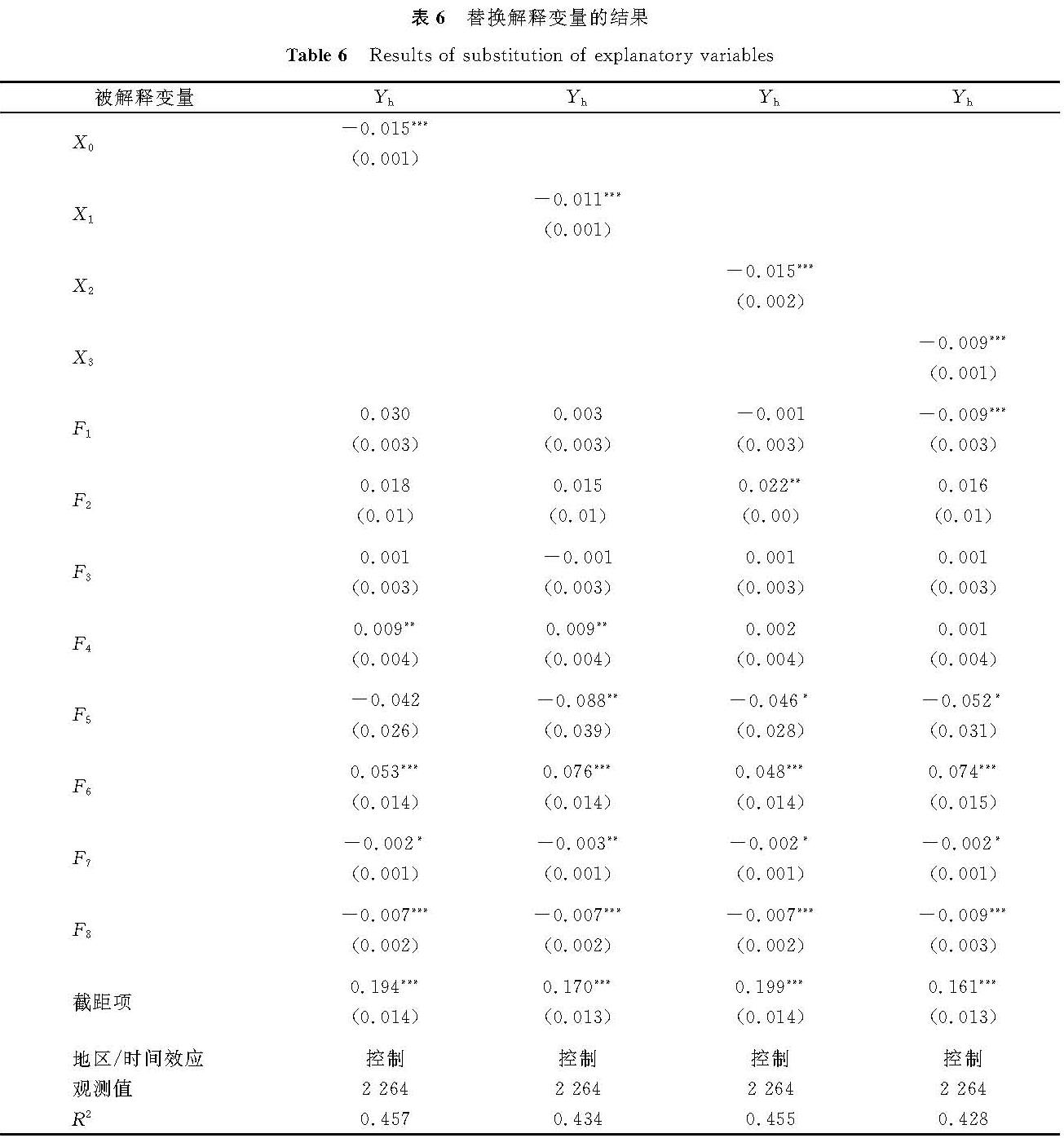

3.2 替换解释变量

由于将数据取对数后不会改变数据的性质和相关关系,并且能缩小变量的尺度,让数据变得更加平稳,还能削弱模型的共线性、异方差性等,因此本研究为了检验结果的稳健性,将数字金融总指数及数字金融覆盖广度、使用深度、数字化水平这3个子维度进行对数化处理。

替换解释变量后的结果见表6。从表6中可以看出,将数据取对数后数字金融总指数及其子维度都在1%水平上显著为负,说明数字金融的发展加强了地区银行的竞争; 从控制变量可以看出,劳动力素质系数在5%水平上显著为正,说明随着劳动力素质的提升,更多高学历的金融人才会进入求职市场从而减轻地区商业银行因人才缺失而产生的竞争。将数字金融总指数及3个子维度进行对数化处理,仍然证明了结果的稳健性。

表6 替换解释变量的结果

Table 6 Results of substitution of explanatory variables

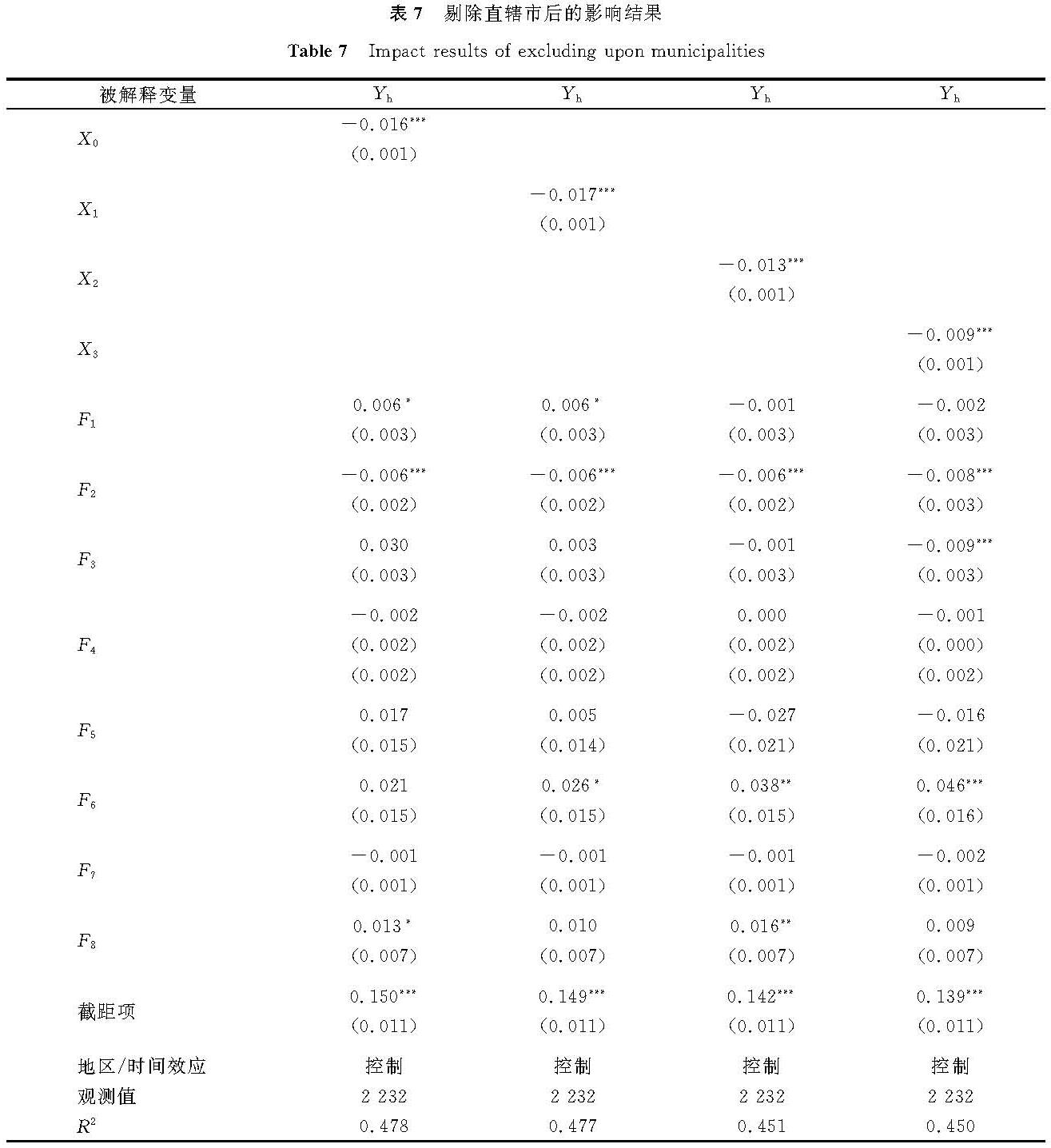

3.3 剔除直辖市后的影响结果

为了检验数字金融对地区银行业竞争的影响,选取283个地级以上城市进行实证检验,其中包括北京、天津、上海、重庆4个直辖市。相对而言,直辖市经济政治优势突出,区位优势也比较明显,数字金融与银行业竞争水平发展较高。为了证明结果稳健性,从样本中剔除直辖市进行回归。

剔除直辖市后的影响结果见表7。从表7中可以看出,剔除4个直辖市后数字金融总指数及3个子维度系数在1%水平上显著为正,同样说明数字金融的发展促进了银行业之间的竞争; 从控制变量可以看出,工业化程度系数和财政支出系数在5%水平上显著为正,和4个直辖市一样,其他地区工业化程度提高和财政支出增加时,企业和各地政府因资金需求主动增加向商业银行借贷,将减小银行业之间的竞争。剔除4个直辖市后依旧能证明结果的稳健性。

表7 剔除直辖市后的影响结果

Table 7 Impact results of excluding upon municipalities

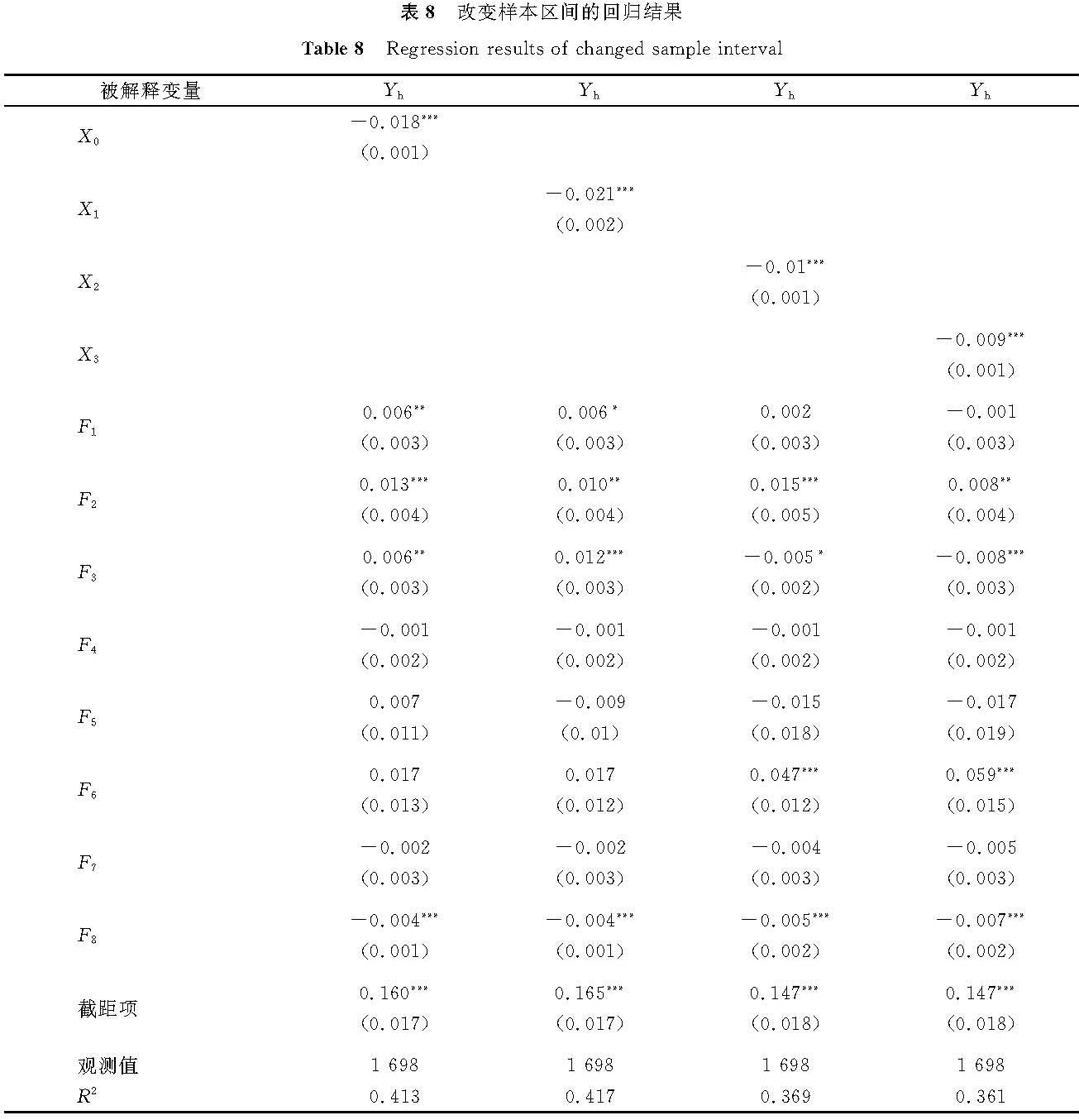

3.4 改变样本区间

中国数字金融可以追溯到2004年底支付宝上线。2013年6月,蚂蚁金服推出余额宝提供余额增值服务并由专业的金融团队进行管理,因此2013年也被业界普遍认为是数字金融发展的元年。为了避免由此产生的影响,本研究将样本区间选择为2013—2018年,回归结果见表8。从表8中可以看出,重新选择样本区间后数字金融及其3个子维度在1%水平上仍然显著为负,说明数字金融的发展加强了地区银行业的竞争。从控制变量可以看出,金融发展水平在1%水平上显著为正,说明随着各地区金融发展水平的提高,金融市场效率也在不断提升,从而为地区商业银行提供了更好的风险管理方法及更多的获利契机,使得商业银行能够扩大金融产品差异化,实现多元化经营,进而减小地区银行业的竞争。因此,本研究将样本区间选择为2013—2018年后结果依然稳健。

表8 改变样本区间的回归结果

Table 8 Regression results of changed sample interval

4 结论与建议

近年来,党中央、国务院一直要求大力发展普惠金融,鼓励金融创新,由此带来了中国数字金融的蓬勃发展。中国普惠金融发展的关键点主要表现在小微企业和低收入人群比较分散,规模也小并且难以进行风险控制,因此为中小微企业和低收入人群服务是中国普惠金融一直以来的难题。数字金融以其服务成本低、服务范围广、服务速度快的优势摆脱了对传统金融实体网点的依赖,弥补了普惠金融发展短板; 以基于大数据分析的方式创新风险评估,弥补了传统商业银行仅依靠资产、财务数据及担保的不足。数字金融在大力发展的同时也对中国银行业的竞争格局产生了深远影响。本研究从中国283个地级及以上城市出发,通过使用固定效应模型研究数字金融对地区银行业的影响,研究发现数字金融对以商业银行为代表的传统金融具有积极影响,数字金融的发展提高了中国各地区银行业竞争水平。基于此,我们提出以下建议:

1)数字金融与地区商业银行之间存在相互竞争合作的关系,数字金融的发展有利于地区商业银行优化其市场结构,使金融服务的广度和深度进一步扩大。因此,各地区应大力发展数字金融,通过数字金融带动地区银行业的竞争,促进其转型升级,这对中国金融市场改革具有重要意义。

2)面对数字金融发展带来的竞争性冲击,地区商业银行常常通过增加所承受的风险来获取更高的利益,如余额宝等创新理财产品的出现无疑对地区商业银行存款业务造成一定挤压,因此地区银行应警惕行业竞争加剧所带来的风险,加强与数字金融公司的合作,加大数字金融人才引进,积极布局数字金融生态链,提高数字金融产品创新及服务水平,探索适合自身发展的道路。

3)数字金融对地区银行业竞争的影响中,其3个维度即数字金融覆盖广度、使用深度、数字化水平起到的作用都非常显著,因此银行应在其内部加快金融服务覆盖的广度和使用深度,加快数字化转型,充分发挥二者的互补作用。

今后的研究可从商业银行内部的竞争视角出发,从更精准的角度研究数字金融对商业银行内部竞争所带来的影响,进而为商业银行的进一步发展提供更有效的指导。

- [1] 黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学,2018,17(4):1489.

- [2] 袁鲲,曾德涛.数字金融发展与区际银行竞争:基于我国地级以上城市的实证检验[J].金融监管研究,2021(3):64.

- [3] 谢绚丽,沈艳,张皓星,等.数字金融能促进创业吗?:来自中国的证据[J].经济学,2018(4):1558.

- [4] 封思贤,郭仁静.数字金融、银行竞争与银行效率[J].改革,2019(11):83.

- [5] 常靖函,杨雯迪.商业银行流动性比率对系统性风险的影响研究:基于数字普惠金融的调节效应[J].金融视线,2021(16):38.

- [6] 吴牧航.基于数字金融对商业银行影响的研究[J].经济视野,2021(1):144.

- [7] 付争,王皓.竞争还是整合:数字金融赋能下金融包容与银行体系发展[J].金融机构研究,2021(1):65.

- [8] 梁晗书,张艺.数字金融发展、金融监管与我国商业银行风险[J].经济与金融,2021(1):30.

- [9] 吴桐桐,王仁曾.数字金融、银行竞争与银行风险承担:基于149家中小商业银行的研究[J].财经论丛,2021(3):38.

- [10] DEGRYSE H, ONGENA S. The impact of competition on bank orientation[J].Journal of Financial Intermediation,2007,16(3):423.

- [11] CHONG T T L, LU L P, ONGENA S. Does banking competition alleviate or worsen credit constraints faced by small and medium sized enterprises?:evidence from China[J].Journal of Banking & Finance,2013,37(9):3416.

- [12] 蔡竞,董艳.银行业竞争与企业创新:来自中国工业企业的经验证据[J].金融研究,2016(11):103.

- [13] 江红莉,蒋鹏程.数字金融能提升企业全要素生产率吗?:来自中国上市公司的经验证据[J].上海财经大学学报,2021,23(3):16.